Ремонт авто по КАСКО

Деньги по КАСКО вместо ремонта: когда это возможно

У Бориса Петрова* была BMW X3. Летом 2018-го он оформил на нее КАСКО в «АльфаСтраховании». Повреждение или хищение авто были застрахованы на 3 млн руб., а несчастные случаи на 1 млн. руб. В день заключения соглашения Петров выплатил страховщику 115 000 руб. 26 марта 2019 -го, когда договор со страховой еще действовал, владелец иномарки обнаружил царапины и сколы по всему кузову своей машины: повреждения краски были на капоте, багажнике и на всех дверях. Откуда они взялись, владелец не знал. Поэтому обратился в полицию, но после осмотра машины в возбуждении уголовного дела ему отказали.

Спустя почти две недели Петров сообщил «АльфаСтрахованию», что у него наступил страховой случай. Через месяц страховщик осмотрел машину. Перечень поврежденных деталей был меньше, чем зафиксировано в постановлении об отказе в возбуждении уголовного дела. Поэтому, получив от страховой направление на ремонт, Петров не поехал на СТО.

Деньги или ремонт

Чтобы понять, какой объем ремонта необходим, страхователь обратился к независимому оценщику. Эксперт решил, что повреждены 37 деталей машины. Ремонт составит 781 000 руб., а еще в 162 000 руб. он оценил утрату товарной стоимости машины. Это заключение вместе с претензией владелец авто направил страховой. Он просил вместо направления на ремонт выплатить ему страховку деньгами (943 000 руб.). Сумму он рассчитал исходя из независимой оценки повреждений (сложил сумму ремонта и утрату товарной стоимости). Его письмо «АльфаСтрахование» получило, но ничего не ответило. Тогда Петров обратился в суд.

Собственник BMW просил взыскать с ответчика страховое возмещение (943 000 руб.), неустойку (115 000 руб.), моральный вред (20 000 руб.), штраф (540 000 руб.), расходы на независимую экспертизу (7000 руб.) и расходы на представителя и составление доверенности (42 000 руб.). В суде интересы Петрова представлял Артур Саакян. Первая инстанция назначила по делу судебную экспертизу, которая оценила сумму ремонта в 702 000 руб., а утрату товарной стоимости в 150 000 руб. После этого истец уменьшил требования, учтя результаты судебной экспертизы. В итоге он просил взыскать в общей сложности 1,5 млн руб.

«АльфаСтрахование» возражало против удовлетворения иска. Страховая считала, что она выполнила свои обязательства по договору. Она сослалась на один из пунктов соглашения, где прописано, что в качестве способа оплаты страхового возмещения стороны выбрали организацию и оплату ремонту. «АльфаСтрахование» готово было оплатить ремонт машины. Но сам Петров не пригнал ее в сервис.

Суд решил, что хоть стороны и выбрали способом страхового возмещения ремонт, но страховая компания не организовала его должным образом – «АльфаСтрахование» «занизило» объем повреждений.

Поэтому истец вправе требовать выплатить страховку деньгами, решила первая инстанция. В итоге суд взыскал со страховой стоимость почти 1 млн руб., в том числе сумму ремонта, неустойку (ее он снизил больше, чем в два раза), штраф, компенсацию морального вреда и судрасходы (с 42 000 руб. снизил их до 16 000 руб.). В остальной части иска первая инстанция отказала (не взыскала расходы на независимую экспертизу, утрату товарной стоимости).

«АльфаСтрахование» решило обжаловать решение. На заседание в Краснодарский краевой суд от Петрова пришел Саакян, который представлял его интересы в первой инстанции. При себе у него не было диплома об образовании, поэтому суд его не допустил к участию в процессе. В итоге апелляция обратилась к условиям договора, где было четко указано, что случае повреждения авто страховщик обязан выдать потерпевшему направление на ремонт. Это «АльфаСтрахование» сделало, а вот сам истец не пригнал машину в сервис. Поэтому оснований для выплаты ему возмещения в денежном выражении нет. Так решила апелляция и отказала в иске. Решение «засилила» кассация, поэтому Петров пожаловался в Верховный суд.

ВС: что учесть при замене обязательства

Дело № 18-КГ21-10-К4 рассмотрела тройка судей под председательством Сергея Асташова. Сначала коллегия обратила внимание на то, что представителя Петрова не допустили к участию в заседании краевого суда. ВС подчеркнул, что Саакян был представителем истца в первой инстанции, поэтому сохранил предоставленные ему полномочия вне зависимости от наличия у него диплома. «Тройка» решила, что этим суд нарушил конституционное право Петрова на юридическую помощь.

Далее ВС оценил позиции нижестоящих инстанций по существу спора. Коллегия сослалась на постановление Пленума ВС от 27 июня 2013 года № 20. В п. 42 сказано, что если договором страхования предусмотрен именно ремонт за счет страховщика, то в случае неисполнения обязательства страховой компанией, владелец может отремонтировать машину в другом месте и потребовать возместить расходы.

Коллегия отметила, что в договоре между Петровым и «АльфаСтрахованием» было прописано: в случае повреждений страховая организовывает и оплачивает ремонт машины. Компания действительно отправила своему клиенту направление в сервис. Но иномарку так и не отремонтировали из-за несогласия собственника с объемом восстановительных работ. Как указала тройка судей, для того чтобы разрешить спор, следовало более подробно изучить условия соглашения и законодательства и выяснить:

- какие обязанности у сторон возникли в связи с наступлением страхового случая;

- если страхователь не согласен с объемом ремонта, то какие действия должна предпринять каждая из сторон;

- предусмотрена законом или договором возможность замены направления на ремонт денежной выплатой.

ВС отменил акты апелляции и кассации, а дело вернул в Краснодарский краевой суд. Заново спор пока не рассмотрели.

Мнение экспертов

Одного отказа в участии представителя, ранее допущенного в процесс, могло быть достаточно для отмены состоявшихся решений, поскольку право на судебную защиту истца в данном случае нарушено, уверена Любовь Шебанова, адвокат Национальная Юридическая Служба АМУЛЕКС Национальная Юридическая Служба АМУЛЕКС Федеральный рейтинг. × .

Эксперт считает, что определение ВС по делу Петрова будет полезно не только автоюристам, многие юристы могут на него ссылаться. В том числе для того, чтобы определить обстоятельства, подлежащие обязательному установлению по правоотношениям в рамках договоров обязательного страхования.

По мнению Шебановой, прогнозировать, что при новом рассмотрении апелляция сохранит в силе решение первой инстанции сложно. Важные для дела обстоятельства, на которые указывает и ВС, фактически не анализировал и не устанавливал городской суд. Поэтому от апелляции можно ожидать как принятия нового решения, так и возвращение материалов на новое рассмотрение в первую инстанцию, считает Шебанова.

Споры со страховыми компаниями часто доходят до Верховного суда. О самых интересных позициях ВС считайте в материалах Право.ru:

* Имена и фамилии участников спора изменены редакцией.

Ремонт автомобиля по КАСКО: тонкости

16 ноября 2018 г. произошло ДТП с пострадавшим. Из ГАИ дело было передано в ГСУ, дело еще не закончено. Страховая компания не хочет ремонтировать автомобиль и требует постановление о прекращении административного дела. В ГАИ мне ничего не дают. Страховая не разрешает мне отремонтировать автомобиль самой. Могу ли я отремонтировать автомобиль за свой счет и потом выставить счет по КАСКО?

У вас заключен договор добровольного страхования имущества (страхование КАСКО).

Согласно ст. 943 Гражданского кодекса РФ условия, на которых заключается договор страхования, могут быть определены в стандартных правилах страхования соответствующего вида, принятых, одобренных или утвержденных страховщиком либо объединением страховщиков (правилах страхования). Условия, содержащиеся в правилах страхования и не включенные в текст договора страхования (страхового полиса), обязательны для страхователя (выгодоприобретателя), если в договоре (страховом полисе) прямо указывается на применение таких правил и сами правила изложены в одном документе с договором (страховым полисом) или на его оборотной стороне либо приложены к нему.

В п. 3 ст. 3 Закона РФ от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации» статье 3 предусматрено, что добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Правила страхования принимаются, утверждаются страховщиком или объединением страховщиков самостоятельно в соответствии с ГК РФ, названным законом и федеральными законами и содержат в том числе исчерпывающий перечень оснований отказа в страховой выплате.

Таким образом, для того чтобы дать ответ на ваш вопрос, необходимо ознакомиться с правилами страхования в вашей страховой компании, а также со страховым полисом.

При этом, как правило, страховые компании включают требование о предоставлении постановления (определения) об административном правонарушении в качестве обязательных документов, которые должны быть предоставлены для принятия решения о выплате страхового возмещения.

В качестве основания для отказа в выплате страхового возмещения зачастую устанавливается правило о том, что страховщику не были предоставлены обязательные документы, предусмотренные правилами, для принятия решения о выплате страхового возмещения.

В этой части требования страховой компании правомерны, и чтобы получить страховую выплату, вам нужно будет предоставить постановление об административном деле.

Страховое возмещение при страховании автотранспортных средств по КАСКО возможно в двух формах: натуральной и денежной.

Возмещение в денежной форме возможно на основании предоставления страхователем документов, подтверждающих факт несения им таких расходов, или на основании калькуляции страховщика или компетентной организации по итогам осмотра поврежденного транспортного средства.

В договоре могут быть установлены случаи, когда выплаты в денежной форме не производятся.

Страховой компании должны быть предоставлены оригиналы документов, подтверждающих стоимость ремонта и факт его оплаты (в случае фактической оплаты ремонта).

В правилах страхования могут быть установлены обязательные требования к содержанию документов, к ним, в частности, относятся следующие сведения: раздельно указанные виды проведенных работ, наименование проведенных технологических операций, стоимость материалов, перечень новых запасных частей, использованных при замене поврежденных, их каталожный номер и стоимость каждой детали, общая стоимость работ.

Таким образом, в случае если после ДТП вы предоставили поврежденный автомобиль представителю страховой компании для осмотра, вы имеете право произвести ремонт автомобиля за свой счет, а в дальнейшем, после предоставления всех требуемых для принятия решения о страховой выплате документов, а также документов, подтверждающих факт несения вами расходов, вы можете получить страховую выплату в денежной форме (если она предусмотрена вашим договором).

Ремонт на СТОА Страховщика

Куда отправят на ремонт по КАСКО — этот вопрос беспокоит большинство потенциальных клиентов страховых компаний. В большинстве случаев ответ будет «на СТОА».

СТОА или калькуляция?

При наступлении страхового случая по полису добровольного страхования основным способом урегулирования убытка является направление поврежденного автомобиля на СТОА. Еще несколько лет назад страховые компании практиковали выплаты «по калькуляции» — проще говоря выплачивали клиенту деньги и он ремонтировался где захочет. Однако при таком способе возмещения ущерба закономерно возникают споры и разногласия между клиентом и страховщиком. Вот некоторые из этих случаев:

- Расчет калькуляции производится по «среднерыночным ценам», а клиент решил отремонтировать автомобиль у дилера и денег на ремонт не хватило

- После такого ремонта клиент должен предъявить автомобиль без повреждений на повторный осмотр, но в промежуток между ремонтом и осмотром происходит новый страховой случай. И страховщик отказывается платить.

Таким образом в последнее время условие «выплата по калькуляции» практически не применяется в договорах КАСКО.

Преимущества ремонта по КАСКО на СТОА.

Взаиморасчеты.

Несомненным плюсом в направлении на СТОА является то, что все взаиморасчеты происходят без участия клиента. Страховая компании оплачивает счета за ремонт напрямую автосервису. Страхователь записывается на ремонт, привозит автомобиль и спустя некоторое время забирает его уже с устраненными повреждениями. Зачастую страхователь даже не знает, какова сумма ремонта.

Скрытые повреждения

При первичном осмотре страховая компания указывает в акте только наличие видимых повреждений. В случае серьезного повреждения транспортного средства часто имеются скрытые повреждения, которые невозможно увидеть, не разобрав автомобиль. В случае направления на СТОА автосервис урегулирует все вопросы со страховой самостоятельно. При оплате «по калькуляции» для согласования скрытых повреждений необходим повторный осмотр экспертом страховой компании, что затягивает сроки ремонта.

Качество ремонта

Автосервисы очень дорожат взаимоотношениями со страховщиками. Страховые компании обеспечивают стабильный поток клиентов, и конкуренция за право работать по убыткам очень большая: страховых компаний мало, а автосервисов много. Если от клиентов поступают жалобы на качество ремонта — страховщик скорее всего расторгнет договор со СТОА и станция потеряет значительную часть прибыли.

Основным минусом ремонта на СТОА по выбору страховщика является то, что не всегда есть возможность предложить станцию рядом с местом проживания клиента. Особенно это актуально для жителей крупных городов, таких как Москва или Санкт-Петербург.

Список СТОА, с которыми работает страховая компания

Многие клиенты перед покупкой полиса КАСКО просят у страхового агента список СТОА, с которыми заключены договора у страховой компании. Данные списки есть и не являются секретом. Если ваш дилер или СТОА, на которой вы обслуживаете автомобиль есть в этом списке — гарантии того, что вы попадете на ремонт именно туда нет. За время действия полиса страховщик может расторгнуть договор с одним дилером и заключить с другим. Таким образом единственной гарантией попадания на определенную станцию является «Ремонт по КАСКО на СТОА страхователя», но страховой полис с таким условием дороже на 20-30%.

Дилер или не дилер?

Владельцев гарантийных автомобилей больше всего волнует вопрос: попадут ли они на ремонт к официальному дилеру в случае ДТП ил иного повреждения авто? В подавляющем большинстве случаев страховая компания отправляет на ремонт именно на дилера, если иное не оговорено договором страхования. Однако, если срок вашей гарантии закончится в период действия полиса — это условие перестает действовать.

Удаленное урегулирование убытка у дилера.

Большинство дилеров не только продают автомобили и обслуживают их, но также принимают на своей территории заявления о страховых случаях. Это позволяет клиенту не тратить время на посещение страховой компании, а заявить убыток непосредственно у своего дилера и сразу записаться и поставить автомобиль в ремонт. Перед тем, как купить КАСКО, уточните, с какими страховыми компаниями ваш дилер имеет договора на удаленное урегулирование и выбирайте одну из этих компаний.

Узнать, сколько стоит полис с выбором ремонта на СТОА страховщика вы можете в нашем калькуляторе КАСКО.

3 пункта в договоре каско, из-за которых страховщик может занизить выплату

Каско — добровольный вид страхования, если, конечно, речь не идёт о страховании кредитного автомобиля. Условия каско у каждой компании свои, то есть полис с одним и тем же названием — это разный набор услуг. Особого внимания в договоре страхования заслуживают три пункта, из-за которых можно потерять деньги. Какие это пункты и что должно быть в них написано, чтобы компенсация была максимальной, рассказывает автор YouTube канала «Честный страховой» Ромил Чумаков.

Пункт №1. Перечень страховых случаев — ситуаций, в которых страховая компенсирует ущерб

Страховые компании сами решают, в каких случаях они платят компенсацию по каско, а в каких — нет. Чем этот список больше, тем дороже полис.

Вот восемь ситуаций, в которых выплату по каско обещают все крупные страховщики:

- угон;

- ущерб при ДТП;

- опрокидывание машины;

- пожар;

- необычные стихийные явления;

- падение предметов на автомобиль;

- вандализм и хулиганство;

- повреждение машины животными.

Однако это далеко не всё, что может случиться с автомобилем. Так, некоторые страховые отказывают в выплатах, если:

- произошло самовозгорание автомобиля — автовладельца в этом случае скорее отправят к производителю, который виноват в коротком замыкании проводки;

- проводку под капотом повредили грызуны;

- случился поджог — он считается исключением, обозначенным как ущерб со стороны третьих лиц;

- произошёл теракт — это редкий риск, и чтобы страховщик отказал в выплате, ситуацию должны признать терактом правоохранительные органы;

- машину повредили предметы, принесённые ветром — компании так сужают риск «аномальные природные условия» и подстраховывают себя от массовых обращений после ураганов, которые часто бывают в Москве и Санкт-Петербурге;

- авто получило повреждения при наезде на животных;

- ущерб нанесён «вне дороги» в понимании Правил дорожного движения, то есть при движении по просёлочным, неасфальтированным дорогам, на подъездах к дачным СНТ и так далее.

Что делать, чтобы максимально защитить машину

- Не верить словам автодилеров о том, что «каско везде одинаковое, просто цены почему-то разные».

- Выбирать полис с наиболее полным перечнем рисков. Для этого внимательно читать договор страхования, особенно раздел «Страховые риски», и везде искать слова «кроме» и «за исключением» — именно здесь написано, в каких ситуациях страховая откажет в выплате.

Пункт №2. Процент повреждений, при котором страховая признаёт авто не подлежащим ремонту

При страховании компания устанавливает тотал — это уровень повреждений, при котором ремонт машины невыгоден и страховая фиксирует полную гибель автомобиля. Тотал считается в процентах от стоимости авто и в среднем равен 75%. То есть страховщик не будет ремонтировать машину, если оценит стоимость ремонта в 75% от стоимости авто и более.

В случае полной гибели автомобиля страховая предлагает водителю:

- оставить себе повреждённую машину и получить страховую сумму за вычетом износа авто и стоимости запчастей, которые остались целыми после аварии;

- передать машину страховщику и получить страховую сумму за вычетом износа авто.

Проблема в том, что оценка тотала проводится исходя из стоимости ремонта у официального дилера, а его услуги стоят дорого. Например, ремонт, который водитель оценит в 200–300 тысяч ₽, официальный дилер может оценить в 700–800 тысяч ₽, и страховщику выгоднее будет признать машину тоталом, хотя на деле она может вполне подлежать восстановлению.

Что делать, чтобы максимально защитить машину

- При выборе страховки обращать внимание на процент тотала: он указан в правилах страхования в разделе «Ущерб» или «Условия полной гибели ТС».

- Оформлять страховку с максимальным тоталом — близким к 80%. В этом случае будет меньше вероятность того, что машину при ДТП средней тяжести посчитают тотальной и откажут в ремонте.

Пункт №3. Вид ремонта, указанный в договоре

Ремонт машины по каско может производиться у официального дилера или в мультисервисе. Большинство страховых разрешают автовладельцу при покупке полиса выбрать, куда он поедет в случае ущерба: к официальному дилеру или в мультибрендовый автосервис из числа партнёров страховой.

От этого выбора зависит цена полиса. Договор с ремонтом в мультисервисе будет стоить на 20–30% дешевле за счёт меньшей стоимости нормочаса и высокой конкуренции среди мультисервисов.

В некоторых страховых компаниях выбор автосервиса зависит от того, находится машина на гарантии или нет. Если авто гарантийное, при ущербе водителя направляют на ремонт у официального дилера, а если нет — исключительно на мультисервис. Это может стать неприятным сюрпризом для водителей, которые доверяют только официальному сервису и привыкли обслуживаться там даже по окончании гарантии.

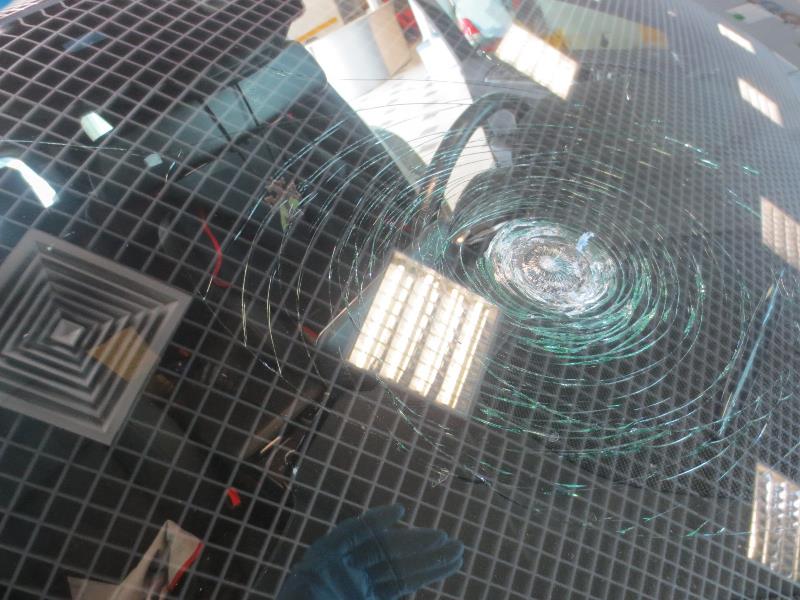

Замена стекла по КАСКО: идти на поводу у страховщиков или действовать самостоятельно? Выгоды, рекомендации, нюансы

Когда возникает надобность поменять лобовое стекло, как правило, звонят в страховую компанию и следуют ее указаниям. Но есть комфортная альтернатива, почему целесообразнее выбирать центр для замены лобового стекла самостоятельно.

Оформление страховки подразумевает автоматическую защищенность от неприятностей, связанных с повреждением авто. Действия третьих лиц, природные катаклизмы, собственная неосторожность, последствия аварии – полис обеспечит восстановление транспортного средства. Исключением станет целенаправленное страхование единственного риска, например, «полной гибели автомобиля».

От профессионализма персонала в ремонтных мастерских зависит результат замены лобового стекла. Полностью исключить влияние человека не представляется возможным, как и однозначно утверждать, что замена лобового стекла по КАСКО выполняется одинаково всеми мастерскими, в которые направляются клиенты страховых.

Правда о взаимоотношениях автодилеров и страховых компаний

Почему направляют с заменой стекла по КАСКО в определенный центр, дилерскую станцию, игнорируя мнение, желание автовладельца?

Подавляющая часть договоров страхования оплачивается прямо на месте покупки, с подачи автосалона. Условия кредита являются дополнительным «стимулом», побуждающим посетителя так поступать. Банки не забывают прописывать обязанность заемщика оплатить предполагаемые риски, иначе получить средства попросту невозможно.

Эти обстоятельства и определяет модель поведения покупателя. Сегодня, как десятилетия назад, автодилеры остаются главным поставщиком договоров КАСКО для страховых компаний. Подобная монополия ставит рентабельность моторного страхования в зависимость от продавцов новых автомобилей. На рынке присутствует некоторая доля страховых агентов, но она настолько незначительна, что не влияет на картину в целом.

Что на самом деле влияет на выбор сервиса?

Дилеры предлагают посетителям автосалонов полисы не из соображений улучшения уровня обслуживания, комфорта покупателей. Мотивация дилера – материальное вознаграждение (комиссионные), которое порой составляет треть стоимости. Дополнительно согласовывается период, в течение которого мощности должны загружаться ремонтными заказами на определенную сумму. Естественно, страховщики реализовывают все возможности для выполнения обязательств, отправляя пострадавших в нужную станцию техобслуживания. Ничего необычного, когда заменить лобовое стекло по страховым документам направляют в удаленный район города, пренебрегая альтернативным качественным сервисом на соседней улице. Так работает этот бизнес.

Политика выдачи направлений незатейлива – компания обязана дилеру продажами страховок, а значит доходами. На случай прекращения (сокращения) потока техники на ремонт, продавец активирует рычаг воздействия – прекращает торговлю договорами на территории дилерских центров.

Неутешительный вывод

Мнение владельца полиса не является определяющим, тон задают взаимные финансовые договоренности дилеров и страховых. Покупателем банально манипулируют, превращают в добавочный источник прибыли. Можно не сомневаться, в случае «неоправданно высоких» трат, незамедлительно будет скорректирована стоимость следующей страховки. В новую цену обязательно войдут реальные расходы, случившиеся за истекший временной отрезок, комиссии, полагающиеся агентам, автодилерам. В этом круговороте, «в дураках» остается исключительно клиент, который все оплачивает.

Как поступить, если поменять стекло по КАСКО отправили к дилеру?

Когда мастерские расположены удобно, остальное тоже устраивает, все же присутствует несколько важных моментов, которые лучше держать на контроле. Для замены лобового стекла большинство мастеров оставляют машину на сутки, поэтому придется спланировать два посещения, сутки пожить без личного транспорта. При наличии камеры ADAS, уточняйте обязательность последующей калибровки после замены стекла. Прежде чем по КАСКО поменять лобовое, крайне полезно внимательно изучить гарантийные обязательства.

Что делать, если выбор пал на СТО?

Страховые компании часто ставят на первый план снижение издержек, но экономия экономии рознь. В такой ситуации полезно обратить внимание на характер работ, преимущественно выполняемых станцией, поинтересоваться особенностями оказания услуг. Удостовериться в надежной репутации, опыте, профессионализме техников, наличии соответствующего оборудования для замены стекла, легальном происхождении расходников. Стоит потратить усилия, собрать необходимые сведения, найти в сети отзывы людей, менявших лобовое стекло по КАСКО у рассматриваемой команды.

Ошибочно считать, что небольшие дефекты (скол на лобовом стекле, например) не требуют тщательного отбора исполнителя. Заменить лобовое стекло по условиям полиса – не реставрация кузова на стапеле, должен справиться всякий сервис. Но лучше доверить заменить лобовое узкому специалисту, мастерство которого в данной области неоспоримо. Объяснение простое: крупные центры загружены кузовными, слесарными и ремонтными заказами. В такой ситуации замена лобового стекла предстает узкопрофильным занятием, и вполне может быть сделана мастером-универсалом.

Возможна ли замена лобового стекла по КАСКО без участия страховой компании?

Чтобы не зависеть от воли страховщиков, обращайтесь напрямую в центры по замене и ремонту автостекол Carglass. От владельца требуются сведения об автомобиле, номер полиса и страховая. Урегулирование вопросов документации займет минимум времени.

Если обратиться в страховую компанию удобнее, попросите оформить замену стекла в Carglass. Может последовать отказ, с невнятными объяснениями о длительном партнерстве, налаженных связях, «так не принято» и прочее. Не стоит устраивать скандал, проще спокойно написать заявление на имя директора, потребовать изменить обслуживающую КАСКО организацию. Как правило, демонстрация подобных намерений воздействует на офисных служащих безотказно.

Помните, убедительного обоснования для отказа в просьбе провести замену лобового стекла в выбранном вами центре нет. Истинная подоплека заключается в стремлении заработать: прибыльное соглашение с владельцем автосалона, неплохая экономия на обслуживании.

Прогрессивные технологии и качество

Замена лобового стекла по КАСКО коллективом центра Carglass – не только сэкономленное время на оформление бумаг. Европейские технологии используются нашими мастерами, позволили ощутимо сократить продолжительность операций. Уникальные свойства клея Optimum Plus, (ускоренная полимеризация) позволяют полноценно эксплуатировать транспорт уже через час после замены стекла по КАСКО. Классические же составы, применяемые в кузовных цехах, лишают транспорта на сутки.

Преимуществом Carglass является оснащение оборудование Ezi-Wire, которое ускоряет демонтаж дефектных стекол. Нить из сверхпрочного полимера (в отличие от металлической струны) удаляет старое стекло не повреждая металл. Повреждение покрытия рамы, даже случайное, исключено, что предотвращает формирование областей коррозии, от которых впоследствии непросто избавиться.

Причины того, что треснуло лобовое стекло, могут быть различны: попал камень, производственный брак, проблемы с геометрией кузова. Следствие – ухудшение обзора, невозможность пройти техосмотр. Прямое обращение в специализированный центр дает выигрыш в качестве ремонта, серьезную экономию времени. Гарантийный срок – десять лет (основная масса сервисов предлагают год гарантии). Кроме Москвы, центры Carglass уже функционируют в Санкт-Петербурге, и сотне городов России. Отыщите ближайший, обращайтесь – это выгодно.