Оформление автокредита в Рено банке

Автокредит на Renault

На покупку авто у частного лица

от 100 000 до 3 000 000

от 100 000 до 5 000 000

от 100 000 до 2 000 000

На новый автомобиль

от 300 000 до 7 000 000

КРЕДИТ ЕВРОПА БАНК

«Свои люди» на покупку автомобиля у физического лица

от 500 000 до 6 000 000

СПЕЦИАЛЬНАЯ ПРОГРАММА КРЕДИТОВАНИЯ ДЛЯ УДЕРЖАННЫХ КЛИЕНТОВ (BMW)

от 200 000 до 7 000 000

МЕРСЕДЕС-БЕНЦ БАНК РУС

Стандартная классическая программа кредитования на новые автомобили

от 100 000 до 10 000 000

ФОЛЬКСВАГЕН БАНК РУС

На приобретение нового автомобиля Стандартные условия

от 120 000 до 8 000 000

от 150 000 до 4 000 000

Новый автомобиль Все модели Renault/Nissan/ Infiniti/Datsun

Программа «PROБЕГ» без КАСКО

от 60 000 до 3 500 000

Дорогие транспортные средства по программе «Прайм»

от 100 000 до 8 000 000

FORD OPTIONS ПРОМО

от 100 000 до 4 000 000

Покупка автомобиля, произведенного на территории РФ

от 200 000 до 800 000

Банк Хоум кредит

На покупку автомобиля

от 10 000 до 1 000 000

от 100 000 до 2 000 000

Автомобилей марки Lada

На автомобили KIA

от 300 000 до 5 000 000

АВТОРАССРОЧКА С ХАЛВОЙ

Портал credits.ru подобрал для вас все предложения отечественных банков по автокредиту на Renault — в итоге 310 предложений. Здесь вы можете сравнить офферы банков и отправить заявку.

Краткая сводка по офферам:

- Минимальная ставка — 1%;

- Максимальная сумма — 30 000 000 на срок до 8 лет.

- на 5 лет

- на 7 лет

- на 3 года

- на 10 лет

- на год

- на 2 года

- на 8 лет

- на 6 лет

- на Ладу

- на Ладу Гранту

- на Газель

- на Kia

- на Ладу Ларгус

- на Hyundai

- на Volkswagen

- на Skoda

- на BMW

- на Toyota

- на Nissan

- на Ладу Х Рей

- на ГАЗ

- на Hyundai Solaris

Отзывы об автокредитах банка РН Банка

Уважаемый g*******@gmail.com!

Мы благодарим Вас за обратную связь и рады, что Вы остались довольны.

Надеемся на дальнейшее позитивное сотрудничество.

С уважением,

Группа поддержки клиентов АО «РН Банк»

Уважаемый Bysiginana!

Мы благодарим Вас за высокую оценку работы предоставляемого сервиса и рады, что Вы остались довольны.

С уважением,

Группа поддержки клиентов АО «РН Банк»

Уважаемый kdm-1975!

Мы благодарим Вас за обратную связь и рады, что Вы остались довольны.

Надеемся на дальнейшее позитивное сотрудничество.

С уважением,

Группа поддержки клиентов АО «РН Банк»

Уважаемый Axmedagaev!

Качество обслуживания клиентов является наиболее приоритетным направлением развития Банка.

Мы благодарим Вас за высокую оценку работы предоставляемого сервиса и рады, что Вы остались довольны.

С уважением,

Группа поддержки клиентов АО «РН Банк»

Уважаемый 89228470864!

Качество обслуживания клиентов является наиболее приоритетным направлением развития Банка.

Мы благодарим Вас за высокую оценку работы предоставляемого сервиса и рады, что Вы остались довольны.

С уважением,

Группа поддержки клиентов АО «РН Банк»

Уважаемый Екатерина Фро!

Мы благодарим Вас за обратную связь и рады, что Вы остались довольны.

Надеемся на дальнейшее позитивное сотрудничество.

С уважением,

Группа поддержки клиентов АО «РН Банк»

Уважаемый 89997650418!

Качество обслуживания клиентов является наиболее приоритетным направлением развития Банка.

Мы благодарим Вас за высокую оценку работы предоставляемого сервиса и рады, что Вы остались довольны.

С уважением,

Группа поддержки клиентов АО «РН Банк»

Уважаемый avmitrof!

Мы благодарим Вас за высокую оценку работы предоставляемого сервиса и рады, что Вы остались довольны.

С уважением,

Группа поддержки клиентов АО «РН Банк»

Уважаемый Juke2014!

Мы благодарим Вас за высокую оценку работы предоставляемого сервиса и рады, что Вы остались довольны.

С уважением,

Группа поддержки клиентов АО «РН Банк»

Уважаемый VoroncovVN!

Мы благодарим Вас за обратную связь и рады, что Вы остались довольны.

Надеемся на дальнейшее позитивное сотрудничество.

С уважением,

Группа поддержки клиентов АО «РН Банк»

Уважаемый Juke2014!

Качество обслуживания клиентов является наиболее приоритетным направлением развития Банка.

Мы благодарим Вас за высокую оценку работы предоставляемого сервиса и рады, что Вы остались довольны.

С уважением,

Группа поддержки клиентов АО «РН Банк»

Уважаемый Lidia09111988!

Спасибо за Ваш отзыв и уделенное время!

Нам важно получать обратную связь по нашей работе, чтобы иметь возможность совершенствовать процессы, направленные на повышение качества сервиса, предоставляемого нашим Банком.

Мы обязательно учтем Ваши замечания в целях исключения подобных ситуаций в будущем.

Мы рады, что в нашем Банке Вы нашли подходящую для себя программу и приобрели автомобиль, а также хотим поблагодарить Вас за высокую оценку и за выбор нашего Банка.

С уважением,

Ольга Забелина

Группа поддержки клиентов АО «РН Банк»

Уважаемый Ivan2103!

Качество обслуживания клиентов является наиболее приоритетным направлением развития Банка. Банк старается прислушиваться к клиентам. Ваше пожелание будет рассмотрено.

Мы благодарим Вас за высокую оценку работы предоставляемого сервиса и рады, что Вы остались довольны.

С уважением,

Группа поддержки клиентов АО «РН Банк»

Уважаемый Tosha2307!

Мы благодарим Вас за обратную связь и рады, что Вы остались довольны.

Надеемся на дальнейшее позитивное сотрудничество.

С уважением,

Группа поддержки клиентов АО «РН Банк»

Уважаемый TAT-vas!

Мы благодарим Вас за высокую оценку работы предоставляемого сервиса и рады, что Вы остались довольны.

С уважением,

Группа поддержки клиентов АО «РН Банк»

Уважаемый Буренкова т а!

Мы благодарим Вас за обратную связь и рады, что Вы остались довольны.

Надеемся на дальнейшее позитивное сотрудничество.

С уважением,

Группа поддержки клиентов АО «РН Банк»

Уважаемый Alesandr86!

Качество обслуживания клиентов является наиболее приоритетным направлением развития Банка.

Мы благодарим Вас за высокую оценку работы предоставляемого сервиса и рады, что Вы остались довольны.

С уважением,

Группа поддержки клиентов АО «РН Банк»

Уважаемый Fedorovikh1973!

Мы благодарим Вас за обратную связь и рады, что Вы остались довольны.

Надеемся на дальнейшее позитивное сотрудничество.

С уважением,

Группа поддержки клиентов АО «РН Банк»

Уважаемый k*******@gmail.com!

Нам не удалось идентифицировать Вас, как клиента Банка.

Убедительно просим указать в комментариях ФИО заемщика Банка или направить обращение посредством формы «Написать нам» на нашем официальном сайте https://rn-bank.ru/contacts/ с пометкой Банки.ру.

Мы обязательно разберемся в сложившейся ситуации и предоставим ответ относительно Вашего обращения.

С уважением,

Группа поддержки клиентов АО «РН Банк»

Уважаемый Alexsa100!

Качество обслуживания клиентов является наиболее приоритетным направлением развития Банка.

Мы благодарим Вас за высокую оценку работы предоставляемого сервиса и рады, что Вы остались довольны.

С уважением,

Группа поддержки клиентов АО «РН Банк»

Уважаемый Sultanakhmedov!

Мы благодарим Вас за обратную связь и рады, что Вы остались довольны.

Надеемся на дальнейшее позитивное сотрудничество.

С уважением,

Группа поддержки клиентов АО «РН Банк»

Обратился в ДЦ г.Зеленоград за покупкой автомобиля Kia Rio Менеджер Александр который все подробно пояснил по автомобилю, который меня интересовал. Планировал покупку в кредит, заявку на который я подал за 5 минут по 2-ум документам, без сбора лишних справок.

По кредитным вопросам со мной общалась Светлана — вежливый и грамотный кредитный специалист. Все подробно рассказала по оплате кредита без комиссии (что для меня очень важно), а. Читать далее

Обратился в ДЦ г.Зеленоград за покупкой автомобиля Kia Rio Менеджер Александр который все подробно пояснил по автомобилю, который меня интересовал. Планировал покупку в кредит, заявку на который я подал за 5 минут по 2-ум документам, без сбора лишних справок.

По кредитным вопросам со мной общалась Светлана — вежливый и грамотный кредитный специалист. Все подробно рассказала по оплате кредита без комиссии (что для меня очень важно), а так же пояснила всю суть кредита с остаточным платежом.

Я доволен покупкой автомобиля, специалистами ДЦ и условиями кредитования в РН банке. Вопросов после подписания не осталось.

Уважаемый p*******@gmail.com!

Мы благодарим Вас за высокую оценку работы предоставляемого сервиса и рады, что Вы остались довольны.

С уважением,

Группа поддержки клиентов АО «РН Банк»

Счастье ближе с Renault Credit

Покупка автомобиля — счастливый момент для каждого. Сделать его легким и приятным можно в дилерском центре «РИА Авто». А благодаря Renault Credit французский «железный конь» станет вашим на выгодных условиях. Программа финансирования кредита разработана компанией Рено, и на российском рынке представлена банком ЮниКредит, который позаботился о лучших предложениях для клиентов. Особенность выгодных условий в том, что кредитная нагрузка в большей части ложится на производителя.

Безопасность и надежность

Renault Credit был создан совместными усилиями ЗАО ЮниКредит Банка, а также официальным подразделением французского бренда в России и RCI Banque. RCI Banque впервые появился в 1924 г., а сейчас его филиалы распространены в 36-ти странах. Банк полностью принадлежит Renault, и занимается финансированием около трети продаж компании. Почти вековая история позволила RCI Banque завоевать доверие клиентов по всему миру.

Достоинства Рено Кредит:

- Для заявки нужен минимальный перечень документов.

- Оформление онлайн или в салоне «РИА Авто».

- Решение по кредиту будет принято в течение одного рабочего дня.

- Быстрый расчет кредита со специалистами.

- Кредит на все модели бренда в рублях.

- Несколько видов программ и подарки пользователям.

- Небольшой первоначальный взнос и льготное кредитование.

С официальным банком Рено, вы получаете прозрачные условия договора и лучшую кредитную ставку. А благодаря профессионализму сотрудников дилерского центра «РИА Авто», подбор автомобиля окажется намного проще, чем это может показаться.

4 шага к мечте

- Выберите машину.

- Заполните анкету и заявку на кредит, а также предъявите документы.

- Дождитесь одобрения кредита, а затем заключайте договор и оплатите первоначальный взнос.

- Получите ключи от машины в «РИА Авто».

Комфортные кредитные программы

Renault Credit позволит стать владельцем автомобиля мечты на лучших условиях. Есть две программы — «Классический кредит» и программа «Поехали». По ним покупателям доступен весь модельный ряд Рено, который официально представлен в России. Оба варианта созданы, чтобы покупка автомобиля стала проще и комфортнее:

- Гибкость вариантов финансирования покупки.

- Кредит может быть оформлен на срок до пяти лет.

- Вы можете представить различные документы, которые подтвердят ваш доход.

- Если внести первоначальный платеж от 30%, то в кредит может быть включена страховая премия.

Купить автомобиль по Рено Кредит в «РИА Авто» может каждый гражданин России, проживающий в регионе, где эта программа актуальна. Допустимый возраст для получения кредита от 21-го года. Также важно, чтобы на момент погашения последнего платежа по договору возраст для мужчин был не более 65-ти лет, а для женщин — 60-ти лет. Для одобрения заявки по программе непрерывный стаж должен быть не менее одного года, а трудовая деятельность на последнем месте работы не менее трех месяцев.

Что нужно сделать для оформления кредита

Для получения кредита нужно прийти к нам в «РИА Авто». Опытные консультанты помогут подобрать автомобиль, если вы еще не нашли для себя модель или теряетесь в комплектациях. Далее менеджер предложит оптимальную кредитную программу Renault Credit, а также детально объяснит все ее нюансы и расскажет, какие документы будут нужны.

О решении по кредиту вы узнаете в течение одного рабочего дня. С вами свяжется наш менеджер по кредитам или сотрудник банка-партнера. Когда получите одобрение, нужно будет прийти к нам еще раз для оформления покупки и страховки, а также внести первый платеж.

Менеджер банка предложит подобрать удобное время для оформления кредита. Вам нужно будет подписать три договора: кредитный, залог и поручительство.

Документы для оформления

Потребуется лишь стандартный перечень документов, подготовить которые не составит труда:

- Паспорт и паспорт поручителя.

- Водительские права, если есть.

- Копии всех заполненных страниц трудовой книжки с подписями начальника Отдела кадров и печатью «Копия верна».

- Справка о доходах за последние полгода в свободной форме или 2-НДФЛ. Документ принимается только в оригинале, и должен быть заверен главным бухгалтером или руководителем, а также иметь печать.

Перечень документов отличается для предпринимателей ПБОЮЛ. Нужно будет предъявить копию документа, который подтверждает ведение предпринимательской деятельности. Также потребуется копия налоговой декларации, в которой прописаны расходы и прибыль за полгода.

Автомобиль можно взять с учетом совокупного семейного дохода, только тогда потребуются копии трудовой книжки и справка о доходах от обоих супругов.

При наличии других источников постоянного дохода можно предоставить:

- Выписку от банка, в которой указаны поступления за последние полгода.

- Копию трудового договора с печатью и подписью работодателя.

- Копии документов, которые подтверждают получение дивидендов с акций.

Когда договор по кредиту будет подписан, вы сможете забрать свой новый автомобиль и документы в нашем автосалоне. Теперь машину нужно поставить на учет в ГИБДД, а после этого паспорт на транспортное средство отдать в банк. Там документ будет храниться до оплаты последнего платежа по кредиту.

Позвоните нам, или оставьте заявку через форму обратной связи и мы ответим на все интересующие вопросы о кредитных программах и автомобилях. Мы дорожим доверием клиентов и гарантируем лучшие условия для покупки в «РИА Авто».

Автосалон хочет, чтобы я купил машину в кредит, а не за наличные. Зачем?

Покупаю новый автомобиль, деньги на руках. Автосалон предлагает оформить кредит и полностью закрыть его в первые дни после покупки. В этом случае обещают сделать скидку около 4% — это примерно стоимость полиса каско. Получить каско на первый год бесплатно заманчиво, но смущает щедрость автосалона. Понимаю, что она может быть обусловлена не очень низкой процентной ставкой по кредиту — 16%.

Какие подводные камни возможны в моей ситуации, если закрою кредит на следующий день после покупки машины?

Антон, возможно, автосалону нужно выполнить план по кредитованию. В статье Т—Ж про покупку нового автомобиля автоэксперт пояснял, что автосалон получает с каждого выданного кредита комиссию 5—10% и с полиса каско тоже. То есть выгода автосалона может быть даже больше, чем скидка, которую они сделают вам.

И если вы купите машину в кредит, не факт, что вы решите закрыть его на следующий день. Может быть, на это и рассчитывает автосалон. Возможно, вы будете заняты покупкой зимней резины, посещением ГИБДД и страховых компаний, а потом захотите потратить часть денег на что-то другое. Даже если это займет всего несколько недель, вы заплатите проценты по кредиту и дадите заработать банку, с которым сотрудничает автосалон.

Право в любой момент погасить кредит досрочно всегда за вами, даже если в договоре написано иное. Но, возможно, там есть пункт о страховке, без которой процентная ставка по кредиту будет выше.

Кредит можно вернуть досрочно

Потребительский кредит можно вернуть в течение 14 дней после оформления, автокредит — в течение 30 дней.

Если пропустите этот срок, сначала нужно будет уведомить банк о том, что вы хотите вернуть деньги. Срок для уведомления может быть установлен в кредитном договоре. Если срок не прописан, он равен 30 дням — так по закону. Пока уведомительный срок не истек, банк может не принимать деньги или не списывать их с кредитного счета. Но через 30 дней он это сделать обязан.

За весь период с момента, как банк переведет деньги автосалону, и до того, как вы полностью вернете их банку, нужно уплатить проценты. Если в первых платежах были большие проценты и маленькие суммы в счет погашения кредита, то после возврата кредита банк обязан пересчитать проценты в соответствии со ставкой по кредиту. На это у него есть пять дней.

Вот что это означает. Вы можете оформить в автосалоне два разных кредита: на конкретную машину или кредит, сумма которого будет совпадать со стоимостью нужной машины. Мы уже рассказывали об отличиях автокредита и потребительского кредита. В первом случае машина попадает в залог к банку и почти наверняка ее придется дополнительно застраховать по каско в той страховой, которую выберет банк. Во втором случае таких требований не будет, но ставка по кредиту, скорее всего, будет выше.

Узнайте, какой кредит вам предлагают оформить: с залогом или без него. Залог понадобится сначала зарегистрировать. Потом надо будет брать справку о полном погашении кредита и снимать залог: без этого вы не сможете продать машину. Вдруг сотрудники автосалона забыли упомянуть о дополнительных бюрократических процедурах, предлагая вам скидку на машину.

Как вернуть кредит досрочно

Хотя вам предлагают оформить кредит в автосалоне, возможно, что со стороны банка договор подпишет не банковский сотрудник, а специалист автосалона по доверенности. Но это все равно будет договор с банком, а не с автосалоном. Поэтому по любым кредитным вопросам вам так или иначе придется обращаться в банк.

Если вы купите машину и на следующий день положите всю сумму на расчетный счет, привязанный к кредиту, формально уведомлять банк вы не должны. Но я советую все же это сделать: пусть сотрудник банка сразу посчитает, сколько вы должны заплатить за этот день пользования кредитом. В графике платежей, который прилагается к кредитному договору, такой информации нет. Вдруг вы не доплатите 5 рублей и кредит не закроется? Так что если вы решили оформить кредит в обмен на скидку за автомобиль, учтите, что вам в любом случае придется поехать в банк и потратить время на очереди и документы.

Подвох со страховкой

В вашей истории меня больше всего смущает неупомянутая страховка в дополнение к кредиту и неочевидная выгода подобной схемы для банка-кредитора. Автосалону хорошо: он получит деньги. Вам тоже хорошо: вы получите скидку, в счет которой сможете оформить бесплатное каско. Вопрос в том, что получит банк и как он будет защищать свои интересы. Возможных вариантов два. Он попросит машину в залог, и тогда в вашей жизни появятся дополнительные поездки в банк и ГИБДД. Или предложит застраховать вашу жизнь и здоровье или вас от потери работы — тогда вам придется общаться еще с одной организацией, чтобы не потерять деньги.

От полиса добровольного страхования можно отказаться в течение 14 дней после его оформления. Страховая компания может отдать страхователю всю страховую премию или удержать плату за прошедшие дни — это на усмотрение компании. Такое право еще называют периодом охлаждения.

Допустим, вы решили пока не возвращать кредит за автомобиль и, чтобы банк не поднял процентную ставку по кредиту, не можете вовремя отказаться от страховки. Потом вернуть деньги за страховку может оказаться сложнее.

По субъективной причине — вы передумали страховаться — отказаться от страховки и забрать обратно деньги можно только в период охлаждения. По объективной причине часть страховой премии за неиспользованный период можно вернуть. Трудность в том, что объективная причина для расторжения договора страхования только одна — смерть. Если застрахованный умирает, получает нерабочую группу инвалидности или теряет работу, страховая компания обязана погасить за него кредит. Но только смерть полностью обесценит смысл договора. Правда, расторгать его будет уже некому.

Что говорят суды

Из-за спорных формулировок в договорах страхования люди доходили до Верховного суда РФ, чтобы вернуть деньги.

Например, петербурженка Татьяна взяла автокредит и заключила со страховой договор индивидуального страхования от несчастных случаев. Через месяц Татьяна погасила автокредит. Но расторгнуть договор страхования и вернуть деньги по нему она уже не могла: не успела в период охлаждения.

Оставлять такую страховку не имело смысла. По договору страхования при несчастном случае страховая компания выплатила бы банку только остаток долга по кредиту. Выплаты Татьяне условиями договора не предусматривались. Возникла странная ситуация: Татьяна кредит выплатила, а оплаченная защита фактически стала нулевой. Женщина пошла в суд, и ей повезло: договор страхования был напрямую связан с кредитным договором, поэтому Верховный суд встал на ее сторону и постановил вернуть деньги за страховку.

Обычно никакой правовой связи между кредитным и страховым договором нет, но если наступает страховой случай, то сумма страховой выплаты покрывает целиком сумму кредита. То есть в договорах совпадают все данные — даты оформления и суммы, но юридически это отдельные правоотношения одного человека с двумя разными организациями. Формально договор страхования заключен добровольно, в период охлаждения от него не отказались. Даже если в кредитном договоре есть условие, что без страховки процентная ставка выше, человеку дают право выбора, а не принуждают.

Еще примеры из суда.

Дмитрию из Перми не повезло: он погасил кредит за 10 месяцев вместо 60, но страховку за оставшиеся месяцы ему не вернули. Верховный суд РФ указал, что досрочное погашение кредита — это не основание для возврата части страховой премии. Если бы с Дмитрием произошел несчастный случай, страховая компания выплатила бы ему страховку в любом случае. Значит, страховалась жизнь, а не обязательства.

Его земляку Денису тоже не повезло: он за 3 месяца погасил кредит, а Верховный суд РФ решил, что надобность в страховке не отпала. Если бы с Денисом случился несчастный случай, деньги получил бы он или его наследники, а размер выплаты никак не связан с кредитом.

Так что если вместе с кредитом вам оформят страховку, проверяйте, как связаны эти договоры между собой. Вдруг что-то помешает вам своевременно отказаться от страхования и вы потеряете деньги.

Что будет с кредитной историей

С будущей кредитной историей есть два варианта. С одной стороны, вы будете идеальным заемщиком: не просто вернули банку деньги полностью, но еще и заранее. Вдобавок за фактический период использования денег тоже заплатили.

С другой стороны, банк узнает, что у вас были свои деньги и вы оформляли ненужный кредит, чтобы получить выгоду. Значит, чтобы больше на вас заработать, в будущем можно предложить вам более высокую ставку. Но также могу сказать, что условия будущих кредитов зависят не только от кредитной истории, но и от официальной зарплаты, созаемщиков и поручителей, залогового имущества и других факторов. Вряд ли один тот факт, что вы быстро вернули кредит, окажет существенное влияние на вашу кредитную историю.

Резюмируем: автосалону выгодно навязать вам кредит даже со скидкой на автомобиль. Поэтому помните главное правило юридической грамотности: внимательно читайте договор, который подписываете. Может быть, неприятностей удастся избежать.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Автосалон сейчас продает не столько автомобили, сколько финансовые продукты и сервис. Маржа от продажи самого автомобиля достаточно низкая. Кредит, страхование жизни (от которого не факт, что можно отказаться при покупке в кредит тк условием предоставления скидки является пользование услугой страхования), при чем стоимость нс полиса может тоже быть заоблачной, мне предлагали его за 170 тысяч при покупке авто за 1,1 млн. Плюс страхование КАСКО, ОСАГО, со всего этого автосалон, естественно, имеет копеечку свою. Обязательно впихнут какую нибудь сервисную карту на 5 лет за 200 тысяч, мотивируя тем, что вам то все равно, все уже включено в кредит и 5 лет не будет проблем. Мля, я за рулем четверть века и проблем и так не было.. При том, что себестоимость карты может быть тыр 10. Так же предложат ряд допоборудования сомнительного качества за очень неприличные деньги. Потом вы приедете к ним на ТО, там тоже есть ряд разводных схем, как побольше вытянуть из вас денег. Это называется, работа с кумулятивной маржой. Поэтому и пообещали и скидку в 150 тыр и допов в подарок еще на 30-40. Плюс, как минимум один месячный платеж еще придется таки заплатить банку, пока кредит не закроете. Короче, при такой схеме, только карта и НС у меня выходило уже в 370 тыр. В итоге решил отказаться от любых кредитных тем, решил забрать предварительный платеж по договору. Тогда начались другие разговоры. Еще неделю полоскали мозги, сошлись на скидке в 80 тыр, покупке немного допов по себестоимости, и КАСКО я взял в салоне. И еще такой момент, будете кататься по салонам, сразу будут предлагать внести залог или предварительный платеж. Не вносите больше 5, макс. 10 тысяч, и это точно не должен быть залог (в юридическом плане). В договоре должна быть прописана возможность забрать деньги при отказе от покупки. Иначе найдете предложение интереснее, деньги потеряете. Ну и с кредитам и, естественно, лучше не связываться. Или старайтесь хотя бы искать чистое предложение по кредиту без доп страхования и доп продуктов. Все что доп-все развод.

Стоит ли экономить на покупке через кредит РН-банка?

Поскольку я человек дотошный, иногда даже слишком, морально готовился к покупке новой машины и помимо основных скидок, рассматривал альтернативные варианты.

Итак, что мы имеем на начало 2019 года:

1. Скидка по трейд-ин на машины 18 года — субсидия 100.т.р.

Тут вопрос только лишь в том, в какую сумму оценят ваш авто. И автомобиль должен быть на учете не менее 6 месяцев. Некоторые особо находчивые сдают более-менее живые автоВазы, ради скидки, ибо по факту дилеру не особо принципиально, что они примут, скидку им вернет представительство Рено в РФ.

2. Скидка по трейд-ин на машины 19 года — тут мнения в разных салонах разошлись, но что-то около 50 тысяч.

У меня была наличка, и про трейд-ин больше не выяснял.

3. Скидка от прайса. Допустим машина стоит 1.150.000. Это ее цена в конфигураторе. Скидка тут вылезает путем уменьшения маржи дилера. Т.е. есть цена для самого дилера на входе в салон (в моем случае машина заходила по цене 1.087.000), вот до нее можно прожать, если вам попадется хороший менеджер. Лучше с такими закидонами приезжать под конец месяца.

4. Скидка на допы. Если на машине висит куча всякого барахла, например регистратор, пороги, типа «шумоизоляция», итд. И вы считаете, что вам это нужно, всегда можно договориться, чтобы вам отдали допы по себестоимости. И тогда сразу регик из 35 рублей превращатся в 6, подлокотник из 20 в 8 итд…

Если менеджер делает круглые глаза и говорит «вывсеврёти!», можно смело выходить на нач. отдела продаж, либо разворачиваться, уезжать и ждать звонка, когда выяснится, что «мы вам вот это в подарок, то в подарок и машина на 20 рублей стала дешевле»…

5. Насчет подарков. Все подарки ввиде КАСКО, комплекта шин и прочего вылезают исключительно из разницы цен входа и продажи в салоне. Это у нас 3 пункт. т.е. маржа дилера 60.000 вот на эту сумму вам накидают подарков. Если вы пробили самый низкий прайс, не ждите ничего допами, максимум ковры.

Резюмируя:

Машина стоит 1.150.000

Реально забрать ее за +- 1.090.000

В разницу 60.000 вы можете накидать допов по себестоимости.

Очень и очень многое зависит от вашего менеджера! Да даже не многое, а все! Если он изначально адекватный человек и вы с ним так же адекватно общаетесь, у вас все получится.

По большому счету, по такой схеме покупаются автомобили любых марок. Но считается, что на бюджетные автомобили скидок не дают, а еще и сверху накручивают…

Теперь перейдем к попыткам сэкономить через кредит.

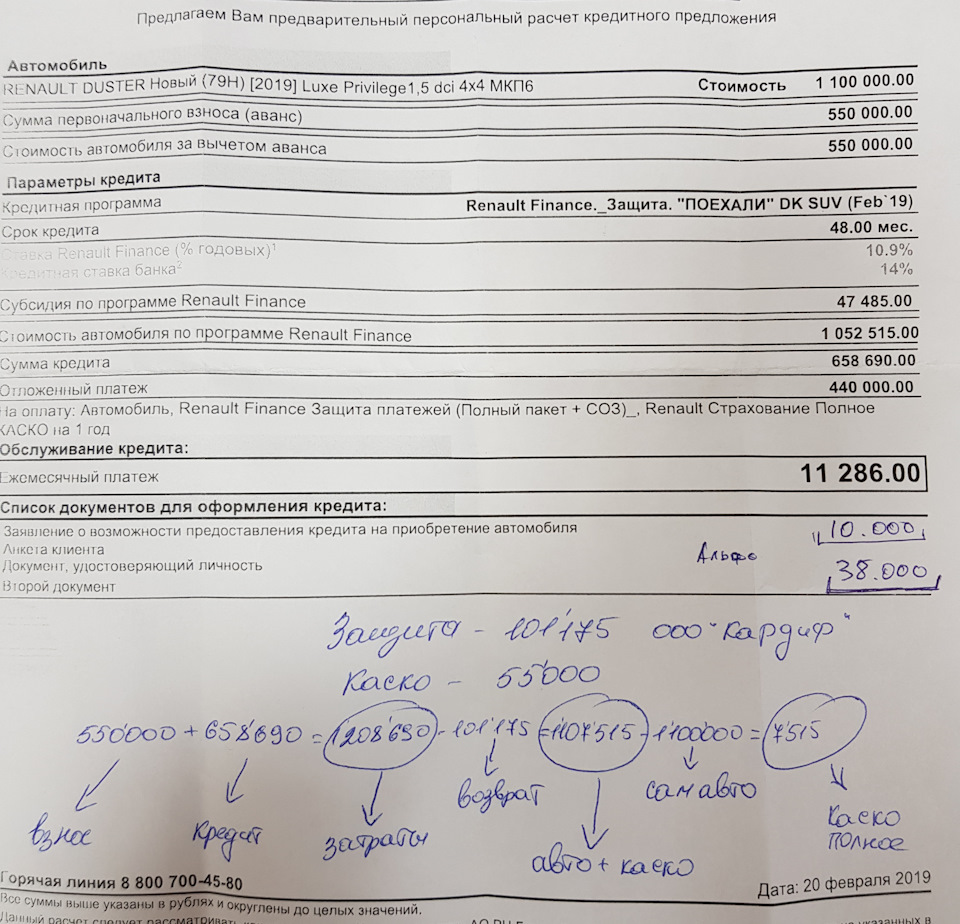

Есть у меня тут одна бумажка, в которой все разложено по полочкам.

Итак машина стоит 1.100.000

Мы вносим 550, столько же берем в кредит.

Обязательные условия кредита это:

1. Страхование жизни — стоит это дело 101 тысячу

2. Каско, да не просто, а с ГАП. Это страховка, что в случае тотала или угона не будет учитываться износ автомобиля и вы (банк) получите изначально потраченные деньги, т.е. 1.1 миллиона. — такая страховка стоит 55 тысяч. Без ГАПа РН-банк не пропускает, хотя, возможно, нужно еще лучше проговорить, но уже с кредитным менеджером.

Для сравнения — обычная полная КАСКО стоит 35-40 тысяч.

Теперь по выгоде. Тут вроде бы все ясно. У нас по страхованию есть «период охлаждения» равный 14 дням.

Соответственно, написав заявление вы вернете себе деньги в полном объеме и за Жизнь и за Каско. 101+55=156 тысяч рублей. Чистых денег в плюсе остается 47.000

Не забудьте, что при схеме с кредитом придется потратить на 110.000 рублей больше, т.к. страховки увеличивают тело кредита и вернутся вам позже. Грубо говоря, за первую неделю вы отдадите не 1.1, а 1.2 миллиона, 0.1 от которых вернется в ближайший месяц.

Если мы оставляем кредитное КАСКО+ГАП, то на выходе получим, что к цене 1.1 за автомобиль доплатили 7,500 рублей за страховку. Выгодно? Относительно…

Самый интересный момент. Закрытие автокредита. В идеале на второй день пишется заявление на досрочное погашение, вы кладете нужную сумму на счет и ждете дня Х, затем бежите писать заявление на расторжение страховок.

Но вот незадача, банк может назначить погашение на день следующего платежа, т.е. через 30 дней… или случайно не списать в оговоренный день, а вы и знать не будете.

А если вы вернете страховки, до погашения кредита и банк это узнает, может выкатить штрафы и вся «экономия» коту под хвост.

По итогу при хороших раскладах у нас выходит либо КАСКО за 7.500, либо 47.500 живых денег при возврате всего.

% за пару дней пользования кредитом не считаю, ибо это ничтожно малая сумма.

Да, 47 тысяч на дороге не валяются, но например мне нервы дороже и вся эта беготня с закрытиями и возвратами так себе развлечение.

Но по итогу всех описанных выше манипуляций можно получить ДрайвПлюс с ESP фактически за 1.050.000. а уже если еще и классику прикатить и по трейд-ину отдать…:))

Более того, субсидии по трейд-ину и кредиту суммируются между собой и со скидкой на автомобиль.

Тут нужно понимать, что скидку от прайсовой стоимости дает вам сам дилер, а кредитобмен это те деньги, которые вернет дилеру представительство, поэтому им нет смысла их укрывать.

п.с. Все цифры актуальны относительно моих ситуаций и расчетов, у вас это может быть чуть больше или меньше.

Надеюсь эта статья окажется вам полезной. На ошибки не ругаться, не так часто пишу:)