Как применяется повышающий коэффициент по транспортному налогу в 2020 году

Транспортный налог в 2020г. для юр лиц

Юридические лица и ИП, имеющие в собственности транспорт, обязаны уплачивать транспортный налог. Для верного расчета его суммы недостаточно лишь найти произведение ставки налога и мощности двигателя. Необходимо также учитывать и другие параметры, к примеру, дату приобретения автомобиля или его стоимость.

Кто должен уплачивать транспортный налог

Плательщиками транспортного налога являются юрлица и граждане (в т.ч. ИП), на которых зарегистрирован транспорт (легковой или грузовой, спецтехника, автобус, мотоцикл, катер и др.)

Важно! Если в собственности имеется прицеп, то за него транспортный налог уплачивать не надо, даже если он оснащен мотором. Данную позицию Минфин обозначил в Письме от 16.02.2011 г. № 03-05-05-04/03.

Если субъект уклоняется от регистрации транспорта, это не освобождает его от ответственности по уплате налога. Об этом указано в Постановлении Президиума ВАС РФ от 07.06.2012 г. № 14341/11.

Изменения по налогу на транспорт в 2020 г.

В 2020 г. изменения по транспортному налогу коснулись ряда серьезных моментов.

Заявление на льготы

Налогоплательщики теперь должны уведомлять налоговую инспекцию о тех льготах, которые они имеют по налогу. Для такого уведомления используется форма, регламентированная Приказом ФНС от 25.07.2019 г. № ММВ-7-21/377@.

До 2020 г. такое уведомление подавать не нужно было, поскольку информация о льготах содержалась в декларации по налогу. Налоговики пояснили, что данный документ следует представлять только по налоговым периодам, начиная с 2020 г. За прошедшие годы уведомление не подается, также его не нужно подавать и в течение 2020 г. (если юрлицо реорганизовано или ликвидировано). Этот момент ФНС отметила в Письме от 12.09.2019 г. № БС-4-21/18359@.

Важно! Срок подачи уведомления о льготах законом не установлен. Компания может передать его в ИФНС как до даты уплаты налога (первого аванса), так и после передачи налоговиками сообщения о размере исчисленного транспортного налога. Данную ситуацию ФНС объяснила в Письме от 03.12.2019 г. № БС-4-21/24690@.

Декларация по налогу на транспорт

Изменения в 2020 г. по налогу на транспорт коснулись и бланка декларации по нему. Новая его форма регламентирована Приказом ФНС от 26.11.2018 г. № ММВ-7-21/664@. Он использовался для сдачи декларации за 2019 г., а также для передачи корректировочных сведений.

Что касается декларации за 2020 г., то ее уже подавать не нужно, поскольку такая обязанность отменена на основании Федерального закона от 15.04.2019 г. № 63-ФЗ. Именно из-за того, что декларацию по транспорту отменили, компаниям нужно подавать в ИФНС заявление по льготам.

Важно! Для ИП не было предусмотрено необходимости по сдаче декларации по налогу на транспорт.

Новый перечень дорогих машин

При расчете налога теперь необходимо учитывать обновленный список транспортных средств, относящихся к дорогим. К ним применяются повышенные коэффициенты. В такой список были включены как автомобили премиум-класса, так и «народные» марки — Honda Pilot, Mazda CX-9 и Subaru Outback.

Проверка базы 1С на ошибки со скидкой 50%

Кто рассчитывает размер транспортного налога

Для физических лиц размер налога на транспорт рассчитывается налоговиками на основании информации, имеющейся у них. Что касается юридических лиц, то они сами рассчитывают размер аванса и окончательную сумму налога по окончании года и оплачивают эти суммы в бюджет.

С 2021 г. ИФНС будет определять размер налога с учетом имеющейся информации и направлять компаниям сообщения о его уплате по форме, регламентированной Приказом ФНС от 05.07.2019 г. № ММВ-7-21/337@. Сообщение будет направляться в компанию в срок не позже 6 мес. после даты уплаты налога на транспорт.

Компания вправе оспорить размер налога, если посчитает его неверным. В этом случае ей нужно будет направить налоговикам свое несогласие, представить соответствующие пояснения и документы для подтверждения своей позиции.

Ставки налога на транспорт

Законодательством не установлен конкретный тариф по транспортному налогу. Дело в том, что этот налог — региональный, а потому тарифы устанавливаются субъектами России, но они не должны быть больше чем в 10 раз по сравнению со ставками согласно НК РФ.

Кроме того, тарифы налога зависят от других условий — типа ТС, наличия у него мотора, мощности этого мотора.

Сведения о ставках по налогу на транспорт в конкретном регионе можно посмотреть на сайте ФНС. В полях формы поиска указывается информация о налоговом периоде, субъекте РФ и наименовании муниципального образования. После этого нужно нажать кнопку «Найти» и перейти по гиперссылке «Подробнее».

Другим вариантом поиска является ввод сведений о конкретном законе, действующем в регионе по налогу на транспорт.

Повышающие коэффициенты по налогу на транспорт

Если в собственности налогоплательщика находится дорогостоящий автомобиль, налог определяется с учетом повышающего коэффициента. Этот момент установлен п. 2 ст. 362 НК РФ.

Повышающий коэффициент равен:

- 1,1 — для легковых авто за 3-5 млн. руб. и годом выпуска не больше 3-х лет;

- 2 — для легковых авто за 5-10 млн. руб. и годом выпуска не больше 5-ти лет;

- 3 — для легковых авто за 10-15 млн. руб. и годом выпуска не больше 10 лет, а также для легковых авто от 15 млн. руб. и годом выпуска не больше 20 лет.

Список транспортных средств, по которым нужно рассчитывать налог с учетом повышенного коэффициента, содержится на сайте Минпромторга.

Как рассчитать, сколько лет прошло с выпуска транспортного средства? Для этого используются два способа:

- на основании Письма ФНС РФ от 02.03.2015 г. № БС-4-11/3274@

В письме указано — при расчете налога на транспорт за 2014 г. для автомобиля 2011 г.в. количество лет с момента его выпуска равно 4 года. Соответственно, количество лет устанавливается в полных годах, и сам год выпуска также считается целым.

К примеру, транспорт выпущен в 2020 г., соответственно, с года его выпуска прошел полный 1 год. Значит, он включается в группу «от 1 до 2 лет», и для него используется повышающий коэффициент.

- на основании Письма Минфина от 11.06.2014 г. № 03-05-04-01/28303

В письме указано — при расчете налога на транспорт за 2014 г. для автомобиля 2014 г.в. количество лет с момента его выпуска не больше 1 года.

К примеру, транспорт выпущен в 2020 г., соответственно с года его выпуска прошло не больше 1 года. Значит, он не включается в группу «от 1 до 2 лет», и для него не используется повышающий коэффициент.

Судебной практики по определению срока транспортного средства с момента его выпуска нет. А потому налогоплательщик самостоятельно принимает решение, какой способ он будет использовать для расчета. Он может обратиться к налоговикам и запросить порядок расчета транспортного налога в отношении конкретного ТС. На основании представленного письменного разъяснения субъект будет рассчитывать налог, снимет с себя ответственность и обезопасит от начисления пени.

Льготные положения по налогу на транспорт

Льготы по транспортному налогу регламентированы законодательством субъектов РФ. В ст. 361.1 НК РФ установлен только общий порядок их применения. К примеру, для использования льготы по транспортному налогу компания подает в налоговую инспекцию специальное заявление.

Важно! Для использования льготы компания обязательно должна подать заявление. Если этого не сделать, льготу не предоставят даже при условии, что упоминание о ней есть в региональном законодательстве.

Данный момент не относится к физлицам и ИП — льгота представляется налоговиками самостоятельно на основании имеющихся у них сведений. При этом предприниматели платят транспортный налог аналогично гражданам — на основании уведомления из ИФНС.

На основании п. 2 ст. 358 НК РФ в отношении некоторых транспортных средств налог вообще не уплачивается — они исключены из объекта налогообложения. В этом случае подавать заявление о льготе не требуется, поскольку освобождение действует в автоматическом порядке.

К примеру, транспортный налог не уплачивается, если автомобиль находится в розыске. Факт кражи подтверждается документами, выданными ГИБДД или на основании сведений, полученных налоговиками в порядке межведомственного информационного обмена.

Кроме того, некоторые транспортные средства не облагаются налогом, поскольку используются в особых сферах деятельности — сельском хозяйстве, при морском и речном промысле, транспортных и грузовых перевозках при морской, речной или воздушной транспортировке.

Как рассчитывается транспортный налог в 2020 г.

Транспортный налог рассчитывается только за те месяцы, в которых налогоплательщик владел транспортным средством. Расчет производится в полных месяцах, а регистрация может быть в любой день месяца, т.е. не с его начала.

В связи с такой ситуацией правила расчета транспортного налога следующие:

- если регистрация транспорта была с 1 по 15 число месяца, он считается полным;

- если регистрация была с 16 по последнее число месяца, то месяц в расчете не участвует.

Обратная ситуация наблюдается при снятии транспорта с регистрационного учета:

- если снятие было с 1 по 15 число месяца, то месяц в расчете не участвует;

- если снятие было с 16 по последнее число месяца, он считается полным.

Транспортный налог в 1С Бухгалтерия 8.3 рассчитывается и начисляется автоматически в конце года при выполнении регламентной операции «Закрытие месяца».

Сроки перечисления транспортного налога

На основании регионального законодательства устанавливаются сроки, в соответствии с которыми компании должны уплачивать транспортный налог полностью или авансовыми платежами. Что касается федерального законодательства, то в нем имеется лишь одно ограничение — согласно п. 1 ст. 363 НК РФ срок уплаты транспортного налога согласно региональному законодательству, не может быть ранее 1 февраля следующего года.

В 2021 г. срок уплаты для компаний поменяется: он сдвинется на 1 месяц и будет действовать на всей территории России. Так, транспортный налог нужно будет платить до 1 марта следующего года. Этот момент указан в п. 68 ст. 2 Федерального закона от 29.09.2019 г. № 325-ФЗ.

Важно! ИП будут уплачивать налог по прежним правилам — согласно полученному уведомлению из ИФНС и в срок не позже 1 декабря следующего года.

Что касается авансовых платежей, то они также устанавливаются законодательством субъектов РФ. В этой ситуации по итогам каждого квартала налогоплательщик должен заплатить сумму из расчета 1/4 от произведения налоговой базы и налоговой ставки (с учетом повышающего коэффициента).

Авансы уплачивают только те компании, которые находятся в субъектах РФ, установивших данные платежи на региональном уровне. С 2021 г. сроки авансовых платежей будут едиными на всей территории России — не позже последнего числа месяца, идущего за отчетным периодом.

Особенности транспортного налога в период коронавируса

Если компании или ИП работают в отраслях, наиболее пострадавших от коронавируса, и одновременно с этим они внесены в реестр СМП до 1 марта 2020 г., они вправе заплатить аванс за 1 кв. 2020 г. по транспортному налогу до 30.10.2020 г.

Кроме того, такие налогоплательщики вправе не платить налог и авансы по нему за период владения транспортом с 1 апреля по 30 июня 2020 г. Этот момент распространяется на транспортные средства, используемые в предпринимательской или уставной деятельности.

Остались вопросы или нужна помощь в начислении транспортного налога в 1С? Закажите консультацию наших специалистов!

Кому применять повышающий коэффициент для транспортного налога

Кто платит?

Транспортные средства, которые не являются объектом обложения транспортным налогом, приведены в пункте 2 статьи 358 НК РФ. Это:

- весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил (л.с.);

- автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 л.с. (до 73,55 кВт), полученные через органы социальной защиты населения в установленном законом порядке;

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальные предприниматели, основным видом деятельности которых является осуществление пассажирских илигрузовых перевозок;

- тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, для перевозки и внесения минеральных удобрений, ветеринарной помощи), зарегистрированные на сельхоз товаропроизводителей и используемые при сельхозработах для производства сельскохозяйственной продукции;

- транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством Российской Федерации предусмотрена военная или приравненная к ней служба;

- самолеты и вертолеты санитарной авиации и медицинской службы;

- суда, зарегистрированные в Российском международном реестре судов;

- морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда.

Транспортный налог в случае угона или кражи транспортного средства

- справкой об угоне (краже) транспортного средства;

- справкой или постановлением о возбуждении уголовного дела в связи с угоном или кражей транспортного средства, которые выдаются правоохранительными органами;

- постановлением, или решением, или определением судов, вступивших в силу;

- справкой о прекращении уголовного дела по факту угона или кражи транспортного средства, выданной уполномоченным органом из-за того, что срок давности привлечения к уголовной ответственности по нему истек.

Кроме того, в этом письме ФНС России указал на необходимость ежегодного подтверждения факта розыска транспортного средства в связи с его угоном или кражей. Ведь в соответствии с пунктом 1 статьи 360 НК РФ налоговым периодом по транспортному налогу является календарный год.

Кроме того, новые правила регистрации автомототранспортных средств в органах ГИБДД МВД России, утвержденные приказом МВД России от 26.06.2018 N 399, упростили порядок прекращения регистрации транспортных средств, находящихся в розыске. Согласно новым правилам регистрацию разыскиваемого автомобиля в органах ГИБДД можно прекратить. Для этого владельцу автомашины надо подать заявление в органы ГИБДД о прекращении регистрации транспортного средства, находящегося в розыске. В этом случае органы ГИБДД передают информацию о снятии с регистрации транспортного средства в налоговые органы. На основании таких сведений налоговые органы прекращают исчисление транспортного налога владельцу транспортного средства независимо от периода розыска автомашины.

Сколько платить налог?

- в отношении транспортных средств, имеющих двигатели, за исключением воздушных транспортных средств, для которых определяется тяга реактивного двигателя, — как мощность двигателя транспортного средства в лошадиных силах;

- в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, — как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах.

- В отношении не поименованных выше водных и воздушных транспортных средств налоговая база по транспортному налогу определяется как единица транспортного средства отдельно от других транспортных средств.

Базовые ставки транспортного налога установлены пункте 1 статьи 361 НК РФ. Но субъекты РФ могут устанавливать свои ставки транспортного налога. В любом случае отклонения ставки транспортного налога, установленного субъектами РФ, не должны отличаться от базовых ставок в 10 раз. Такое ограничение введено пунктом 2 статьи 361 НК РФ.

Однако, данное ограничение не касается автомобилей легковых с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно. По таким транспортным средствам налоговые ставки могут быть уменьшены законами субъектов РФ более чем в 10 раз. Такое послабление сделано для стимулирования приобретения маломощных транспортных средств. Так как такие транспортные средства меньше наносят вред окружающей среде.

Также налоговая ставка может быть разная в отношении каждой категории транспортных средств. Кроме того, ставка транспортного налога может зависеть от количества лет, прошедших с года выпуска транспортных средств и (или) их экологического класса.

Расчет количества лет, прошедших с года выпуска транспортного средства, производится с года, следующего за годом выпуска транспортного средства. Количество лет определяется по состоянию на 1 января текущего года в календарных годах.

Базовые ставки транспортного налога применяются, если законами субъектов РФ налоговые ставки не определены.

Транспортный налог с дорогостоящих легковых автомобилей

1,1 — в отношении легковых автомобилей средней стоимостью от 3 млн до 5 млн руб. включительно, если с года выпуска таких автомобилей прошло не более 3 лет;

2 — в отношении легковых автомобилей средней стоимостью от 5 млн до 10 млн руб. включительно, если с года выпуска таких автомобилей прошло не более 5 лет;

3 — в отношении легковых автомобилей средней стоимостью от 10 млн до 15 млн руб. включительно, если с года выпуска таких автомобилей прошло не более 10 лет;

3 — в отношении легковых автомобилей средней стоимостью от 15 млн руб., если с года выпуска таких автомобилей прошло не более 20 лет.

При наличии таких легковых автомобилей нужно сверится с перечнем легковых автомобилей средней стоимостью от 3 млн руб., подлежащий применению в очередном налоговом периоде, утвержденным Минпромторгом России. Перечень утверждается на каждый налоговый период и размещается не позднее 1 марта очередного налогового периода на официальном сайте Минпромторга России в информационно-телекоммуникационной сети Интернет. На 2018 год такой перечень устережен Информацией Минпромторга России «Перечень легковых автомобилей средней стоимостью от 3 млн руб., подлежащий применению в очередном налоговом периоде».

Если в перечне, утвержденном на соответствующий налоговый период, вашей модели легкового автомобиля нет, то по нему повышающий коэффициент не применяется, например, по автомобилю Tesla. Если же вы свою модель автомобиля обнаружили в перечне, то надо рассчитывать среднюю стоимость автомобиля. Средняя стоимость автомобиля определяется в порядке, утвержденном Приказом Минпромторга России от 28.02.2014 № 316 «Об утверждении Порядка расчета средней стоимости легковых автомобилей в целях главы 28 НК РФ» .

В Порядке приведены формулы расчета средней стоимости автомобиля определенной базовой версии автомобиля. Расчет средней стоимости автомобиля отличается в зависимости от того, представлены ли в РФ производитель или уполномоченное лицо производителя, представлены ли данные о рекомендованной розничной цене производителем или уполномоченным лицом производителя.

Если не представлены данные о рекомендованной розничной цене производителем или уполномоченным лицом производителя или в РФ не представлены производитель или уполномоченное лицо производителя, то расчет средней стоимости автомобилей основывается на определении средней стоимости автомобилей, исходя из розничных цен на новые автомобили данной марки, модели и года выпуска соответствующих базовых версий автомобилей по состоянию на 31 декабря соответствующего налогового периода, указанных в российских каталогах.

Как видим, цена приобретения налогоплательщиком дорогостоящего автомобиля для применения повышающего коэффициента значение не имеет. Если средняя стоимость авто равно и выше 3 млн руб., то нужно рассчитать возраст легкового автомобиля.

Возраст таких автомобилей исчисляется с года выпуска соответствующего легкового автомобиля. Например, если у налогоплательщика есть Audi A6 Limousine quattro с типом двигателя «дизель» и объемом двигателя 2967 автомобиль с годом выпуска в 2017 году, то по такому автомобилю повышающий коэффициент применяется при расчете транспортного налога за 2017, 2018 и 2019 года, а за 2020 год уже не применяется, так как перечнем количество лет, прошедших с года выпуска такого автомобиля, установлен равным 3 годам.

По дорогостоящим легковым автомобилям авансовые платежи по транспортному налогу также уплачиваются с учетом повышающего коэффициента.

Если транспортное средство зарегистрировано или снято с регистрации в течение налогового периода

Месяц регистрации принимается за полный месяц, если регистрация транспортного средства произошла до 15-го числа соответствующего месяца включительно или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло после 15-го числа соответствующего месяца.

Месяц регистрации не учитывается, если регистрация транспортного средства произошла после 15-го числа соответствующего месяца или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло до 15-го числа соответствующего месяца включительно.

Транспортный налог по большегрузам

Но, согласно пункту 4 статьи 2 Федерального закона от 03.07.2016 N 249-ФЗ, такой порядок действовал до 31.12.2018 года. В связи с чем с 01.01.2019 года такие организация уплачивают транспортной налог в общем порядке, то есть уплачивать авансовые платежи, если иное не установлено законами субъектов РФ, и сам налог.

Когда платить транспортной налог?

В Москве, например, организации уплачивают транспортный налог не позднее 5 февраля года, следующего за истекшим налоговым периодом (п. 1 ст. 3 Закона г. Москвы от 09.07.2008 г. № 33). При этом авансовые платежи по налогу в течение налогового периода организация не уплачивают.

Физические лица уплачивают транспортный налог не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Налог на прибыль

Из статьи 270 «Расходы, не учитываемые в целях налогообложения» НК РФ признан утратившим силу пункта 48.21, который не позволял уменьшить налог на прибыль в размере, на который в соответствии с пунктом 2 статьи 362 НК РФ была уменьшена сумма транспортного налога, исчисленного за налоговый (отчетный) период в отношении большегрузов.

Аналогичные изменения в отношении учета в расходах сумм транспортного налога с большегрузов внесены по системам налогообложения ЕСХН и УСН (пп. 45 п. 2 ст. 346.5, пп. 37 п. 1 ст. 346.16 НК РФ).

Как определить возраст дорогого автомобиля

Минпромторг опубликовал перечень дорогостоящих автомобилей на 2020 год для расчета транспортного налога с повышающим коэффициентом. В него включили больше моделей, чем в прошлом году. Чтобы понять, применять коэффициент или нет, нужно правильно определить возраст автомобиля.

Повышающие коэффициенты для дорогих автомобилей

При исчислении суммы транспортного налога в отношении дорогостоящих легковых автомобилей применяются повышающие коэффициенты. Дорогостоящими считаются автомобили средней стоимостью от 3 миллионов рублей и выше (п. 2 ст. 362 НК РФ).

Повышающий коэффициент зависит от стоимости автомобиля и от его года выпуска.

Согласно пункту 2 статьи 362 Налогового кодекса повышающий коэффициент к базовым ставкам при расчете транспортного налога составляет:

- 1,1 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых не более 3 лет;

- 2 — в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет;

- 3 — в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет;

- 3 — в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

Повышающий коэффициент к легковым автомобилям применяют согласно Перечню, размещенному на официальном сайте Минпромторга.

Если легкового автомобиля нет в Перечне (в том числе с учетом типа и объема двигателя) или количество лет, прошедших с года его выпуска не соответствует аналогичному показателю Перечня, повышающий коэффициент применяться не должен. На это указал Минфин в письме от 11 января 2017 г. № БС-4-21/149.

Как определить возраст автомобиля

Исчисление сроков начинается с года выпуска соответствующего легкового автомобиля по налоговый период, за который уплачивается налог (п. 2 ст. 362 НК РФ).

Исходя из этого, чиновники Минфина — авторы многих разъяснений об определении возраста автомобиля считают, что он исчисляется с учетом года выпуска транспортного средства (см., например, письмо Минфина от 18 мая 2017 г. № 03-05-05-04/30334).

Перечень на 2020 год

Перечень легковых автомобилей средней стоимостью от 3 миллионов рублей размещается на официальном сайте Минпромторга России ежегодно не позднее 1 марта.

Перечень применяется при расчете транспортного налога только за тот период, в котором он опубликован (п. 2 ст. 362 НК РФ).

Это позволяет избежать разногласий при уплате транспортного налога и пересчета его за прошлые годы.

Перечень дорогостоящих авто на 2020 год опубликован на сайте Минпромторга по состоянию на 28 февраля 2020 года. Количество автомобилей в этом новом перечне больше, чем их было в прошлом году — 1 300 моделей (было 1 195).

Вот адрес сайта: minpromtorg.gov.ru.

Повышающий коэффициент по дорогостоящим автомобилям нужно учитывать и при расчете авансовых платежей по транспортному налогу (п. 2.1 ст. 362 НК РФ, письмо Минфина России от 12 февраля 2015 г. № 03-05-05-04/6188).

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Выбор читателей

Больничный по уходу за ребенком: новые правила расчета с 1 сентября 2021 года

Как приставы должнице… денег заплатили

Что нового в налоговом законодательстве по состоянию на 1 сентября 2021 года: контрольный обзор

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Транспортный налог в 2020 году: что, когда и как платить?

Транспортный налог. Это словосочетание знакомо почти каждому автомобилисту в России. Налог этот является региональным, т.е. денежные средства, уплаченные в качестве транспортного налога, поступают в бюджеты субъектов РФ. Причем законодательство не устанавливает для субъектов РФ обязательного расходования поступающих сумм на содержание, ремонт и строительство дорог. Куда потратить собранные деньги – регионы решают сами. Налог уплачивают лица, на которые зарегистрированы транспортные средства. Плательщиками признаются и организации, имеющие в собственности транспорт, и граждане.

Содержание

За какой транспорт нужно платить?

Практически за любой – автомобили, мотоциклы, мотороллеры, автобусы, тракторы, снегоходы, мотосани, корабли, катера, яхты и лодки, гидроциклы, самолеты и вертолеты. Владельцы всех этих транспортных средств должны уплачивать налог. Однако есть и исключения.

Кто не должен платить налог?

Так, на основании ст. 357 Налогового кодекса РФ не признаются плательщиками транспортного налога UEFA и его дочерние организации (до 31 декабря 2020 г.), FIFA и дочерние организации FIFA, конфедерации, национальные футбольные ассоциации (например, Российский футбольный союз), поставщики товаров (работ, услуг), производители медиа для UEFA (до 30 декабря 2020 г.) и FIFA, производители медиаинформации FIFA, организаторы вещания FIFA, коммерческие партнеры UEFA (до 31 декабря 2020 г.), но только в отношении принадлежащих им на праве собственности транспортных средств, используемых исключительно для осуществления мероприятий, предусмотренных Федеральным законом от 07.06.2013 № 108-ФЗ «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации».

Льготы по транспортному налогу

Также законодательство устанавливает льготы для отдельных видов транспортных средств.

Исходя из положений ст. 358 НК РФ, не нужно платить налог за:

- весельные и моторные лодки, если мощность двигателя не превышает 5 л.с.;

- легковые автомобили, оборудованные для использования инвалидами (имеются в виду только специально оборудованные автомобили);

- легковые автомобили, полученные (приобретенные) через органы социальной защиты населения, если мощность двигателя такого автомобиля менее100 л.с.;

- промысловые речные и морские суда, а также морские, речные и воздушные суда, находящиеся в собственности организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

- тракторы, комбайны и специальные автомашины, используемые в сельском хозяйстве и зарегистрированные на сельхозпроизводителей;

- транспортные средства, находящиеся в оперативном управлении федеральных органов исполнительной власти и федеральных государственных органов, в которых предусмотрена военная или приравненная к ней служба (армия, полиция и т.п.);

- самолеты и вертолеты санитарной авиации и медслужбы;

- суда, зарегистрированные в Российском международном реестре судов, а также стационарные и плавучие морские платформы, передвижные морские буровые установки и буровые суда;

- транспортные средства, находящиеся в розыске, а также те, розыск которых прекращен.

Если у вас угнали автомобиль, то начиная с месяца, в котором произошел угон, вы не должны платить транспортный налог. И только с месяца, в котором автомобиль возвращен владельцу, налог снова подлежит уплате. Как следует из данной нормы НК РФ, если автомобиль так никогда и не найдут, то налог за него платить не придется.

Как видно, некоторые льготы по налогу зависят от мощности двигателя транспортного средства. И это неслучайно – именно мощность двигателя является налоговой базой для исчисления налога. Мощность двигателя для целей налогообложения определяется по регистрационным документам. Правда, и здесь есть исключения – для самолетов, оборудованных реактивными двигателями, налоговая база определяется как паспортная статическая тяга реактивного двигателя, а для несамоходных водных транспортных средств – как валовая вместимость в регистровых тоннах. Если же водное или воздушное транспортное средство не попадает ни в одну из вышеописанных категорий (например, планер), то налоговая база определяется как единица транспортного средства.

Сколько нужно платить?

Итак, теперь, когда налоговая база определена, для расчета налога нам остается узнать лишь величину налоговой ставки. Однако НК РФ содержит лишь базовые ставки налога. Почему так? Транспортный налог, как мы помним, – налог региональный. А это означает, что у субъектов Федерации должно быть право как-то влиять на величину налога. И такое право установлено в ст. 361 НК РФ. Законом субъекта РФ допускается увеличение или уменьшение базовой ставки налога не более чем в 10 раз. А если речь идет о легковых автомобилях с мощностью двигателя до 150 л.с. включительно, то законом субъекта РФ налоговая ставка на такой автомобиль может быть уменьшена до нуля.

Также региональные власти могут ввести разные ставки налога для транспортных средств разных лет выпуска, разных экологических классов. Это позволяет в каких-то регионах поддержать, например, небогатых владельцев старых автомобилей путем применения пониженной ставки налога, а в других – наоборот, установить на старые автомобили повышенный налог, побуждая тем самым владельцев быстрее менять автомобиль на более новый и современный.

Помимо этого, с 2014 года существует так называемый налог на роскошь — владельцы автомобилей стоимостью свыше 3 млн руб. платят транспортный налог с повышающим коэффициентом, причем чем дороже автомобиль – тем этот коэффициент выше.

Отдельно стоит упомянуть о том, что НК РФ не предусмотрены льготы по налогу для пенсионеров, правда, такие льготы могут быть установлены законами субъектов Федерации.

Таким образом, для расчета транспортного налога, например, на автомобиль, необходимо знать налоговую ставку, установленную в том регионе, где зарегистрирован владелец автомобиля. Сам налог за календарный год (а именно год является налоговым периодом по данному налогу) рассчитывается путем умножения налоговой ставки на величину налоговой базы.

Примеры расчета налога

Если у вас в собственности находится легковой автомобиль мощностью 149 л.с., а ставка в вашем регионе для такого автомобиля составляет, допустим, 3,5 руб., то сумма налога за год владения автомобилем составит 149 х 3,5=521,5 руб.

А как рассчитать налог, если автомобиль был приобретен, скажем, в сентябре? Для этого нужно обратиться к п. 3 ст. 362 НК РФ. В этом случае необходимо разделить сумму налога, рассчитанную за год, на 12, и умножить на количество месяцев, которое вы владели автомобилем. Если автомобиль поставлен на учет до 15-го числа включительно, то месяц постановки на учет учитывается в количестве месяцев владения в соответствующем году, а если после – то не учитывается.

Продолжим наш пример. Допустим, автомобиль поставлен на учет 14 сентября 2019 г. Тогда сумма налога за 2019 год составит 521,5/12 х 4=173,83 руб. Четыре – это количество месяцев владения автомобилем в 2019 году (сентябрь, октябрь, ноябрь и декабрь). Если же автомобиль поставлен на учет 16 сентября, то для целей налогообложения учитывается только три месяца – октябрь, ноябрь и декабрь. Если же вы продали автомобиль в течение года (или он снят с регистрации по каким-то иным причинам), то действует обратное правило – если снятие с регистрации произошло после 15-го числа, то этот месяц учитывается для целей налогообложения, а если до 15-го числа – то не учитывается.

Ставки

Иногда возникают споры относительно применения той или иной налоговой ставки. Базовая ставка за легковой автомобиль мощностью свыше 100 и до 150 л.с. составляет 3, 5 руб., а для грузового автомобиля той же мощности – 4 руб. И некоторые автовладельцы уверены, что если в свидетельстве о регистрации указана категория «В», то данный автомобиль является легковым. Однако это не так. Категории транспортных средств (А, В, С, D, прицеп) установлены в соответствии с положениями Конвенции о дорожном движении, принятой на Венской Конференции ООН по дорожному движению 8 ноября 1968 г. И к категории «В» могут относиться как легковые, так и грузовые автомобили. А для целей налогообложения учитывается не только категория, но и тип, и назначение автомобиля. Поэтому, например, автомобиль «Газель» с бортовым кузовом, предназначенный для перевозки грузов, должен облагаться по ставкам для грузовых автомобилей (см., в частности, письмо ФНС России от 08.06.2017 № БС-3-21/3923@).

Как и когда уплачивается транспортный налог?

Граждане и юридические лица платят его по-разному.

- Юридические лица

Организации самостоятельно рассчитывают налог и авансовые платежи, которые подлежат уплате ежеквартально (если иное не установлено законом субъекта РФ), а по окончании налогового периода, в срок до 1 февраля года, следующего за отчетным, предоставляют в налоговый орган декларацию по налогу и (не ранее 1 февраля) уплачивают налог, сумма которого определяется как разница между суммой, начисленной за год, и суммой, уплаченной за этот же год в качестве авансовых платежей.

- Физические лица

Для граждан все проще. Они уплачивают налог на основании налогового уведомления, которое раз в год присылается налоговым органом. Заплатить налог нужно не позднее 1 декабря года, следующего за годом, за который этот налог исчислен. Например, налог за 2019 год необходимо уплатить не позднее 1 декабря 2020 г. Отдельно стоит отметить, что в налоговом уведомлении может быть указана сумма налога лишь за три налоговых периода (года), предшествующих году, в котором такое уведомление направлено (см. п. 3 ст.363 НК РФ). Это означает, что если уведомление направлено в 2019 году, то в нем могут быть указаны суммы налога лишь за 2016, 2017 и 2018 годы. И только эти суммы подлежат уплате налогоплательщиком. Неправомерно включать в уведомление суммы налога за 2015 и предшествующие годы.

Отменят ли транспортный налог в 2020 году?

Несмотря на то что во многом порядок обложения налогом несправедлив (не имеет никакого значения, в первую очередь, пробег того же автомобиля), и об этом постоянно ведутся дискуссии, вряд ли стоит ожидать неких принципиальных изменений в порядке расчета и взимания транспортного налога в 2020 году.

Определение повышающего коэффициента для расчета транспортного налога по «дорогим» авто

Рассмотрим особенности определения повышающего коэффициента для «дорогих» авто и установки его в 1С для корректного расчета транспортного налога.

- порядок определения повышающего коэффициента;

- где можно посмотреть список «дорогих» авто, к которым необходимо применять повышающий коэффициент;

- где указывается повышающий коэффициент в 1С для корректного расчета транспортного налога;

- как внести изменения, если для автомобиля установлен или изменен повышающий коэффициент.

-

Проверка наличия авто в перечне Минпромторга Определение границы средней стоимости авто в Перечне Определение количества лет, прошедших с года выпуска авто Определение повышающего коэффициента Информация о повышающем коэффициенте в 1С

Пошаговая инструкция

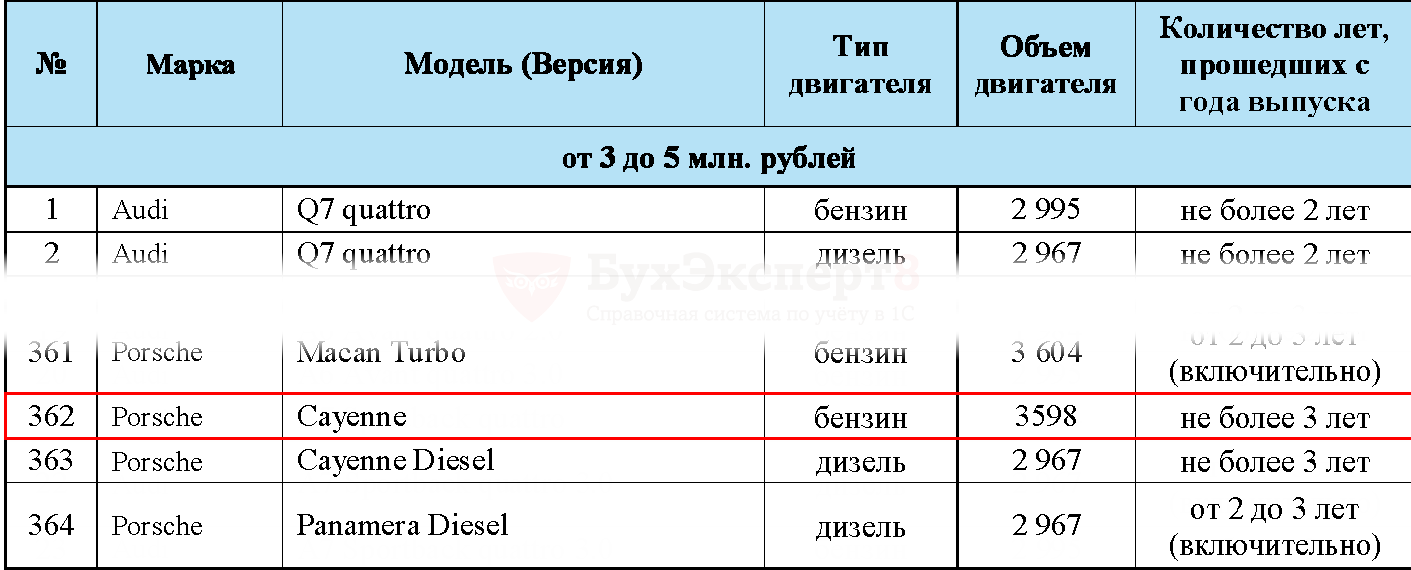

Организация зарегистрировала «дорогой» автомобиль Porsche Cayenne в ГИБДД 11 января 2016г. Как правильно платить транспортный налог за него в 2017г.?

Для того, чтобы определить как платить налог по дорогому авто за текущий год необходимо:

- проверить наличие авто в перечне Минпромторга;

- определить границы средней стоимости авто в Перечне;

- определить количество лет, прошедших с года выпуска авто;

- определить повышающий коэффициент;

- внести информацию о повышающем коэффициенте в 1С.

Проверка наличия авто в перечне Минпромторга

Ежегодно Минпромторг России публикует на своем сайте не позднее 01 марта перечень легковых автомобилей, транспортный налог по которым считается с учетом повышающего коэффициента.

Необходимо определить, присутствует ли марка и модель автомобиля в Перечне Минпромторга России.

Если автомобиль присутствует в этом перечне, то вне зависимости от того, по какой цене мы его купили или какая его балансовая стоимость, мы определяем границу его средней стоимости в соответствии с перечнем.

Если автомобиля нет в этом перечне, то транспортный налог необходимо платить в общем порядке, без повышающего коэффициента.

Автомобиль Porsche Cayenne содержится в Перечне Минпромторга для налогового периода 2017 года под № 362. PDF

Определение границы средней стоимости авто в Перечне

Когда авто присутствует в перечне Минпромторга, необходимо определить границу средней стоимости авто по перечню, т.к. от этого будет зависеть, какой повышающий коэффициент для уплаты транспортного налога нужно применять. Средняя стоимость может быть:

- от 3 млн.руб. до 5 млн.руб.;

- от 5 млн.руб. до 10 млн.руб.;

- от 10 млн.руб. до 15 млн.руб.;

- свыше 15 млн.руб.

Согласно Перечню Минпромторга, автомобиль Porsche Cayenne относится к авто средней стоимостью от 3 млн.руб. до 5 млн.руб.

Определение количества лет, прошедших с года выпуска авто

- абз. 3 «Исчисление суммы налога производится с учетом повышающего коэффициента: 1,1 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 2 до 3 лет»

- абз. 9 «При этом исчисление сроков, указанных в настоящем пункте, начинается с года выпуска соответствующего легкового автомобиля»

Расчет срока, прошедшего с года выпуска до года отчета, следует производить с учетом разъяснений Минфина РФ (Письма от 11.06.2014 N 03-05-04-01/28303, от 12.02.2015 N 03-05-05-04/6188) и ФНС РФ (Письмо от 02.03.2015 N БС-4-11/3274@).

Автомобиль Porsche Cayenne – 2015 года выпуска. Считаем годы, начиная с 2015 года: т.е. 2015, 2016, 2017 = 3 года прошло с года выпуска авто.

Определение повышающего коэффициента

Определение повышающего коэффициента для расчета транспортного налога производится в соответствии с п. 2 ст. 362 НК РФ:

- 1,1 — в отношении легковых автомобилей средней стоимостью от 3 млн. до 5 млн. руб. включительно, с года выпуска которых прошло не более 3 лет;

- 2 — в отношении легковых автомобилей средней стоимостью от 5 млн. руб. до 10 млн. руб. включительно, с года выпуска которых прошло не более 5 лет;

- 3 — в отношении легковых автомобилей средней стоимостью от 10 млн. руб. до 15 млн. руб. включительно, с года выпуска которых прошло не более 10 лет;

- 3 — в отношении легковых автомобилей средней стоимостью от 15 млн. руб., с года выпуска которых прошло не более 20 лет.

Porsche Cayenne относится к авто средней стоимостью от 3 млн.руб. до 5 млн.руб. С его года выпуска прошло 3 года, т.е. применяем коэффициент 1,1 — «от 2 до 3 лет».

С 01.01.2018 года повышающий коэффициент закреплен на одном уровне и составляет «1,1» для «дорогих» автомобилей, стоимостью от 3 до 5 млн.руб. вне зависимости от количества лет, прошедших с года выпуска авто (абз. 4 п. 2 ст. 362 НК РФ).

В связи с частыми изменениями законодательства, а также ежегодными изменениями списка «дорогих» авто, БухЭксперт8 советует определять повышающий коэффициент согласно вышеуказанному алгоритму ежегодно.

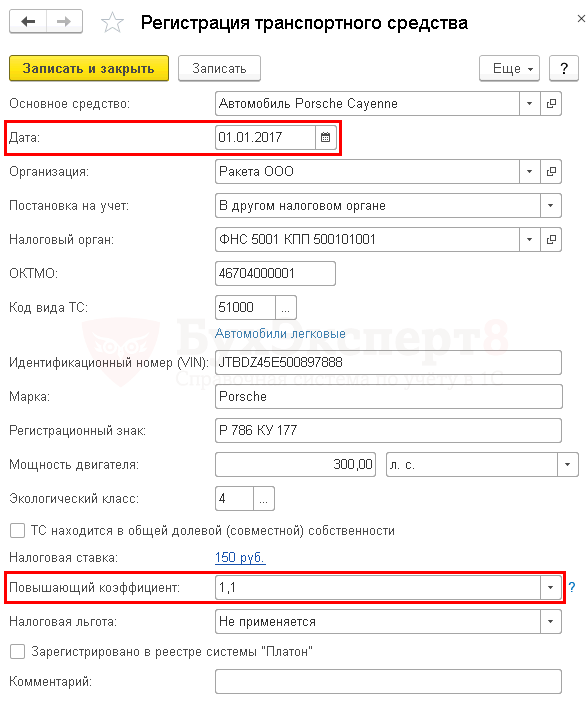

Внести информацию о повышающем коэффициенте в 1С

Если в текущем году автомобиль попадает в список «дорогих» автомобилей или по «дорогому» автомобилю поменялся увеличивающий коэффициент, то необходимо внести изменения в регистр сведений Регистрация транспортных средств — вид операции Регистрация в разделе Справочники – Налоги – Транспортный налог – Регистрация транспортных средств .

Изменения в данный регистр вносятся с помощью новой записи.

В регистре Регистрация транспортных средств указывается новая информация и дата, с которой изменения вступают в силу.

Для Porsche Cayenne с 2017 года применяется новый коэффициент 1,1.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Размещен перечень дорогих авто для расчета транспортного налога за 2020 годМинпромторг опубликовал на своем сайте список легковых машин средней стоимостью.

- Изменение повышающего коэффициента на автомобиль и смена гос номера в 1СВ организации по состоянию на 01.01.2020 числился автомобиль с повышающим.

- Как правильно рассчитать повышающий коэффициент по «дорогим» авто?У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Нужны ли доп настройки для транспортного налога при выкупе лизингового авто, если ранее автомобиль был зарегистрирован на лизингополучателяДобрый день, наша организация в 2018 заключила договор лизинга транспортного.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Доп. материалы к семинарам по Отчетности / Порядок расчета и уплаты / Регистр Транспортный налог / Регистры тр.налога |

| Объекты / Виды начислений: | |

| Последнее изменение: | 20.04.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(2 оценок, среднее: 3,00 из 5)