Договор страхования КАСКО

Суть договора КАСКО

Договор КАСКО его суть и содержание

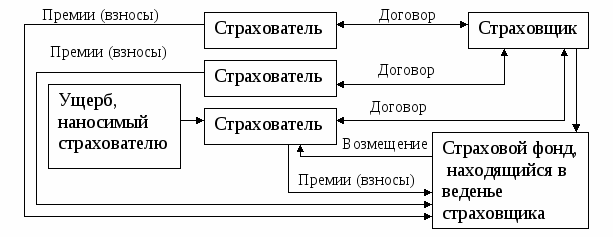

Заключаемый договор КАСКО носит преимущественно имущественный характер. Страхованию подлежат различные виды транспортных средств, в частности, предметом договора является их целостность и сохранность. Кроме того, договор страхования КАСКО предусматривает один или несколько, в зависимости от программы, страховых рисков. Различают полные, частичные, агрегатные, неагрегатные и целевые виды договоров страхования по КАСКО.

Содержание и предмет договора

Тарифы, оценочные стоимости и условия договора КАСКО разрабатываются страховыми компаниями самостоятельно. В отличие от обязательных видов страхования, например, ОСАГО тарификация устанавливается на государственном уровне, к добровольным видам страховок данное правило не применяется. В основе расчета заложена полная стоимость автомобиля. Стоимость страховки или объем страховой премии составляет в различных компаниях, например, таких как Росгосстрах или Ресо Гарантия от 6 до 12% от полной стоимости автомобиля или иного страхуемого транспортного средства.

![]()

Говорить о наличии усредненного варианта или типового соглашения не приходится. Так, договор КАСКО образец, в частности, разрабатывается юридической службой отдельной страховой компании.

Одним из ключевых требований к предмету страхования, прежде всего к автомобилям, является их возраст:

- Отечественный автомобиль должен быть не старше 5 лет;

- Иностранного производства не старше 7 лет.

Период страхования также зависит от вида страховки:

- Для полного пакета услуг актуальны сроки от 6 мес. до года;

- Для частичной страховки актуальны сроки от 1 месяца до 5 лет.

Период страхования может быть выбран страхователем или заранее предусмотрен страховой программой. Как правило, при выборе сроков страхового периода значение имеет тот факт, находится машина в залоге, т. е в кредите или приобретена за наличные средства. 5 летний срок применяется в том случае, если автомобиль приобретен в автокредит. В этом случае заключение договора КАСКО является обязательным условием кредитования.

Нередко в договорах присутствуют два термина страхователь и выгодоприобретатель, и это не обязательно одно и то же лицо.

![]()

Определяются договором и возможные варианты, сроки и порядок возмещения убытков. Так, убытки возмещаются в трех вариантах:

- Оплата ремонтных работ у дилера или на СТО;

- Перечисление средств в объемах стоимости ремонта;

- Выплата компенсации при тотальном уничтожении машины.

—>

Законным требованием страховщика является тот момент, когда при перечислении денег за ремонт, владелец обязан в определенный договором срок доказательства произведенных ремонтных работ, в частности, отремонтированный автомобиль.

Когда полис не действует

Так, под действие полиса не попадают вопросы ответственности перед третьими лицами, передача автомобиля третьим лицам, не вписанным в полис, состояние алкогольного опьянения водителей, отсутствие водительского удостоверения на момент управления автомобилем, а также, если происшествие произошло за пределами действия полиса, к категории страховых случаев не относится, а значит, возмещению не подлежит.

Пределы действия договора – это сроки и территория. Что касается сроков, то они указываются в самом полисе и детализируются вплоть до времени действия, также как и в полисе ОСАГО.

Права потребителей при заключении договора страхования автотранспортного средства — КАСКО

Страхование автомобиля по КАСКО — добровольная форма страхования собственником автомобиля своего имущества.

В соответствии с п. 1 Постановления Пленума ВС РФ от 27.06.2013 № 20 «О применении судами законодательства о добровольном страховании имущества граждан», отношения по добровольному страхованию имущества граждан регулируются нормами главы 48 «Страхование» Гражданского кодекса Российской Федерации (далее — ГК РФ), Законом Российской Федерации от 27 ноября 1992 года № 4015-1 «Об организации страхового дела в Российской Федерации» (далее — Закон об организации страхового дела) и Законом Российской Федерации от 7 февраля 1992 года № 2300-1 «О защите прав потребителей» (далее — Закон о защите прав потребителей) в части, не урегулированной специальными законами.

При этом, на договоры добровольного страхования имущества граждан Закон о защите прав потребителей распространяется лишь в случаях, когда страхование осуществляется исключительно для личных, семейных, домашних, бытовых и иных нужд, не связанных с осуществлением предпринимательской деятельности.

Добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Правила страхования принимаются и утверждаются страховщиком или объединением страховщиков самостоятельно в соответствии с ГК РФ, Законом № 4015-1 «Об организации страхового дела в Российской Федерации», федеральными законами и содержат положения о субъектах страхования, об объектах страхования, о страховых случаях, о страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии (страховых взносов), о порядке заключения, исполнения и прекращения договоров страхования, о правах и об обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, о сроке осуществления страховой выплаты, а также исчерпывающий перечень оснований отказа в страховой выплате и иные положения (п. 3 ст. 3 Закона от 27.11.1992 N 4015-1). В связи с этим, перед приобретением полиса КАСКО, необходимо внимательно ознакомиться с правилами страхования и условиями договора страхования.

Кроме того, потребителю следует обратить внимание на следующие условия договора страхования:

I. Условие договора о франшизе.

В соответствии с ч. 9 ст. 10 Закона РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации», франшиза — часть убытков, которая определена федеральным законом и (или) договором страхования, не подлежит возмещению страховщиком страхователю или иному лицу, интерес которого застрахован в соответствии с условиями договора страхования, и устанавливается в виде определенного процента от страховой суммы или в фиксированном размере.

При условной франшизе:

— если сумма ущерба меньше установленной в договоре франшизы, то страховая компания освобождается от выплаты;

— если сумма ущерба больше установленного в договоре размера франшизы, то страховое возмещение выплачивается в полном объеме.

При безусловной франшизе, если сумма ущерба больше установленной в договоре франшизы, страховая выплата возмещается за вычетом франшизы.

II. Условие договора об агрегатной или неагрегатной страховой сумме.

В соответствии со ст. 947 ГК РФ, страховая сумма — сумма денежных средств, в пределах которой страховая компания должна выплатить возмещение по договору страхования. Указанная сумма определяется в договоре между потребителем и страховой компанией.

На практике различают агрегатную и неагрегатную страховую сумму.

По соглашению сторон страховая сумма по договору может быть установлена неагрегатная — денежная сумма, в пределах которой страховщик обязуется осуществить страховую выплату по каждому страховому случаю (независимо от их числа), произошедшему в течение срока страхования. При этом лимит ответственности страховщика не уменьшается на величину произведенной страховой выплаты. Договором страхования может быть предусмотрено ограниченное число страховых случаев, после производства выплат по которым страховая сумма автоматически становится агрегатной.

То есть, не зависимо от того, сколько страховых случаев в период действия договора страхования с неагрегатной страховой суммой произошло и какие они были, лимит ответственности в виде страховой суммы остается прежним, оговоренным в договоре страхования КАСКО.

Пример. Выплата неагрегатной страховой суммы

Страховая сумма составляет 400 000 руб. Страховая компания произвела выплату по риску «ущерб» в размере 30 000 руб. Автомобиль отремонтировали. Через некоторое время автомобиль угнали — вы получаете 400 000 руб. В таком случае не вычитаются суммы, выплаченные по другим страховым случаям.

При агрегатном страховании (или страховании с уменьшаемой страховой суммой) устанавливается ограниченный лимит общей суммы, которую вы можете получить по всем страховым случаям. При этом, в агрегатном страховании КАСКО с каждым страховым случаем общая страховая сумма уменьшается на ту выплату, которую ранее произвела страховая компания по данному страховому случаю. A при исчерпании агрегатной страховой суммы, полис КАСКО, фактически, перестает действовать.

Пример. Выплата общей агрегатной страховой суммы

Страховая сумма составляет 500 000 руб. Страховщик произвел выплату по риску «ущерб» в размере 20 000 руб. Автомобиль отремонтировали. Через некоторое время автомобиль угнали — вы получаете 480 000 руб. То есть из страховой суммы вычитается сумма, выплаченная страхователю по другим страховым случаям.

Также, немаловажно при заключении договора КАСКО обратить внимание на то, какие события признаются страховым случаем.

При наступлении страхового случая, потребителю необходимо сообщить о данном факте страховую компанию в установленном договором порядке и сроки. Неисполнение данной обязанности дает страховой компании право отказать в выплате страхового возмещения, если не будет доказано, что страховая компания своевременно узнала о наступлении страхового случая, либо что отсутствие у страховой компании сведений об этом не могло сказаться на ее обязанности выплатить страховое возмещение (ч. 2 ст. 961 ГК РФ).

В связи с тем, что сроки выплаты по КАСКО, в отличие от сроков выплаты по полису страхования ОСАГО, не регламентированы законом Российской Федерации, сроки выплат по КАСКО устанавливаются при подписании договора страхования.

Полный перечень оснований отказа в страховой выплате содержится в правилах страхования, которые являются неотъемлемой частью договора страхования (КАСКО) и выдаются страхователю при заключении договора (п. 1 ст. 943 ГК РФ; п. 3 ст. 3 Закона от 27.11.1992 № 4015-1).

Если Страховая компания уклоняется от выплаты по договору КАСКО, необходимо придерживаться следующего алгоритма.

1. Обратиться в Страховую компанию с требованием предоставить письменный отказ в страховой выплате.

Основания отказа, изложенные в ответе страховой компании, должны соответствовать перечню, содержащемуся в ст. ст. 963, 964 ГК РФ.

_____________________________________________________________________________

Справка!

Статья 963. Последствия наступления страхового случая по вине страхователя, выгодоприобретателя или застрахованного лица

1. Страховщик освобождается от выплаты страхового возмещения или страховой суммы, если страховой случай наступил вследствие умысла страхователя, выгодоприобретателя или застрахованного лица, за исключением случаев, предусмотренных пунктами 2 и 3 настоящей статьи.

Законом могут быть предусмотрены случаи освобождения страховщика от выплаты страхового возмещения по договорам имущественного страхования при наступлении страхового случая вследствие грубой неосторожности страхователя или выгодоприобретателя.

2. Страховщик не освобождается от выплаты страхового возмещения по договору страхования гражданской ответственности за причинение вреда жизни или здоровью, если вред причинен по вине ответственного за него лица.

3. Страховщик не освобождается от выплаты страховой суммы, которая по договору личного страхования подлежит выплате в случае смерти застрахованного лица, если его смерть наступила вследствие самоубийства и к этому времени договор страхования действовал уже не менее двух лет.

Статья 964. Основания освобождения страховщика от выплаты страхового возмещения и страховой суммы

1. Если законом или договором страхования не предусмотрено иное, страховщик освобождается от выплаты страхового возмещения и страховой суммы, когда страховой случай наступил вследствие:

воздействия ядерного взрыва, радиации или радиоактивного заражения;

военных действий, а также маневров или иных военных мероприятий;

гражданской войны, народных волнений всякого рода или забастовок.

2. Если договором имущественного страхования не предусмотрено иное, страховщик освобождается от выплаты страхового возмещения за убытки, возникшие вследствие изъятия, конфискации, реквизиции, ареста или уничтожения застрахованного имущества по распоряжению государственных органов.

__________________________________________________________________________________

2. В случае, если отказ Страховой компании в страховой выплате противоречит действующему законодательству, направить в страховую компанию претензию в письменном виде.

В претензии необходимо изложить все обстоятельства, на которых потребитель основывает свои требования.

3. Обратиться в суд с требованием о выплате страхового возмещения, неустойки, штрафа и морального вреда (п. 1 ст. 17, п. 6 ст. 13, ст. 15 Закона от 07.02.1992 № 2300-1; п. 43 Постановления Пленума Верховного Суда РФ от 27.06.2013 № 20).

Справка! В силу пункта 1 статьи 314 ГК РФ, если обязательство предусматривает или позволяет определить день его исполнения или период времени, в течение которого оно должно быть исполнено, обязательство подлежит исполнению в этот день или в любой момент в пределах такого периода. На этом основании проценты за пользование чужими денежными средствами следует начислять с момента отказа страховщика в выплате страхового возмещения, его выплаты не в полном объеме или с момента истечения срока выплаты страхового возмещения, предусмотренного законом или договором страхования.

Законом либо соглашением сторон может быть предусмотрена обязанность должника уплачивать неустойку (пени) при просрочке исполнения денежного обязательства. В подобных случаях суду следует исходить из того, что кредитор вправе предъявить требование о применении одной из этих мер, не доказывая факта и размера убытков, понесенных им при неисполнении денежного обязательства, если иное прямо не предусмотрено законом или договором.

Пунктом 5 статьи 28 Закон Российской Федерации «О защите прав потребителей» предусмотрена ответственность за нарушение сроков оказания услуги потребителю в виде уплаты неустойки, начисляемой за каждый день просрочки в размере трех процентов цены оказания услуги, а если цена оказания услуги договором об оказании услуг не определена — общей цены заказа.

Цена страховой услуги определяется размером страховой премии (пункт 13 Постановления Пленума Верховного Суда Российской Федерации от 27 июня 2013 г. N 20 «О применении судами законодательства о добровольном страховании имущества граждан»).

Исходя из приведенного, в тех случаях, когда потребитель заявляет требование о взыскании неустойки, предусмотренной п. 5 ст. 28 Закона Российской Федерации «О защите прав потребителей», такое требование подлежит удовлетворению, а неустойка — исчислению в зависимости от цены оказания услуги, то есть от размера страховой премии.

__________________________________________________________________________________

На основании изложенного, Управление Роспотребнадзора по Тульской области может участвовать в деле (в качестве истца на стороне потребителя или государственного органа, дающего заключение по делу), в соответствии с Законодательством «О защите прав потребителей».

Договор КАСКО: оформление, расторжение, образец

Договор КАСКО заключается между автовладельцем и страхователем на добровольной основе. Сам полис предполагает полную или частичную защиту автотранспорта от различных видов риска — угон, порча средства передвижения третьими лицами, ДТП и многое другое. Иногда по ряду каких-либо причин появляется необходимость расторгнуть договор КАСКО, но возможно ли это? Ниже представлена информация о том, что такое договор страхования КАСКО, образец заявления о прекращении обязательств и пошаговый план действий.

Можно ли расторгнуть договор КАСКО досрочно

Оформление договора КАСКО целесообразно в той ситуации, когда автовладельцу необходимо застраховать транспортное средство (ТС) от тех страховых случаев, что не предусматривает обязательное страхование ОСАГО. При подписании соглашения клиент и страхователь обязуются соблюдать все пункты, не нарушая их. Типовой договор по КАСКО заключается, как правило, на 3, 6 и 12 мес. На этот период транспортное средство защищено от рисков, которые выбрал клиент.

Бывают ситуации, когда прекращение сотрудничества выгодно не только автовладельцу, но и страхователю. Возможно ли это осуществить? Да, прекращение обязанностей досрочно возможно, однако, есть тонкости, которые следует внимательно изучить.

Обратите внимание. Урегулирование вопроса о прекращении обязательств предусмотрено законодательством. Ознакомиться с подробной информацией и правовыми аспектами можно в статье КГ РФ под номером 958.

Как расторгнуть договор КАСКО самостоятельно

Расторжение договора КАСКО, как и его заключение — дело добровольное, но это возможно только при следующих ситуациях:

- Автовладелец решил продать ТС или передать права пользования третьим лицам.

- Транспорт утилизируется из-за большого износа, при котором восстановление нецелесообразно.

- Продажа старого автотранспорта с последующей покупкой нового. При этом договор или расторгается насовсем, или перезаключается с переводом оставшегося периода на вновь купленное ТС.

- Страхователь не выполняет свои обязательства — не выплачивает компенсацию при возникновении страхового случая, возмещает ущерб по заниженным ценам (если это доказано в судебном порядке), не предоставляет услуги, предусмотренные соглашением.

- Повышение перечня рисков, которые при включении в договор значительно увеличивают цену полиса, а для клиента это невыгодно. Например, при заключении соглашения ТС хранилось в гараже, но по какой-либо причине это больше не возможно. В данной ситуации повышается риск угона, о чём стоит без отлагательств оповестить страхователя.

- Смерть держателя полиса. Когда ТС переходит во владение другому человеку, договор может быть прекращён по причине перехода клиента к другому страхователю.

Все эти случаи предусматривают возможность расторжения договора КАСКО со страховой компанией. Как правило, до судебных разбирательств дело не доходит. Все вопросы решаются в досудебном порядке.

Обратите внимание. Ещё одна причина, по которой владелец застрахованного транспорта вправе расторгнуть договор — изъятие у компании сертификата на предоставлении услуг. В таком случае можно подать исковое заявление о возврате денег в суд, но гарантии положительного исхода нет.

Расторжение договора КАСКО по инициативе страхователя

Расторгнуть договор страхования может не только клиент, но и страхователь. Причинами тому могут стать такие факторы, как:

- Выяснился факт предоставления ложной информации об автотранспорте.

- Утрата автотранспорта по причине, несвязанной со страховой ситуацией. Например, угон (если он не предусмотрен соглашением).

- Утеря документации на ТС. Это касается тех ситуаций, когда клиент не восстановил документы в указанные страхователем сроки.

- Неисполнение клиентом обязательств (несвоевременная оплата, отказ о предоставлении информации о ТС и прочее).

Если нарушения были устранены клиентом своевременно, то компания теряет право аннулирования соглашения по личной инициативе. В случае преждевременного прекращения предоставления услуг без ведомых причин держатель полиса имеет право подать заявление в судебный участок.

Можно ли расторгнуть договор КАСКО досрочно при кредитном ТС

Автовладелец имеет полное право на подачу прошения о прекращении обязательств, но есть один нюанс. В данной ситуации необходимо тщательно изучить соглашение с банком, выдавшим кредит. Многие финансовые организации указывают, что в случае отказа от добровольного страхования клиенту предъявляется требование о досрочном внесении всей суммы займа.

Если этот пункт не будет исполнен, банк имеет право арестовать ТС и реализовать его на торгах. При наличии такого условия расторжение договора КАСКО возможно, но с последующей покупкой полиса у другого страхователя. Тогда у финорганизации не будет основания требовать досрочной оплаты займа. То же самое касается КАСКО по договору лизинга (вид кредитования).

Обратите внимание. Если ТС изъято за просрочку платежей и договор КАСКО уже не требуется, его можно расторгнуть, но деньги в таком случае не возвращаются.

Как расторгнуть договор страхования КАСКО через суд

Бывает, что страхователь отказывает держателю полиса в расторжении соглашения без объяснения причин. Тогда первое, что следует сделать — написать официальную претензию на имя руководителя страховой. Если не получается урегулировать этот вопрос в досудебном порядке, клиенту ничего не остаётся, как обращаться в судебные инстанции. Чтобы расторгнуть КАСКО досрочно через суд, потребуется подготовить пакет документации:

Копия претензии.

- Заявление на расторжение соглашения.

- Полис КАСКО.

- Паспорт автовладельца (оригинал и копия).

- Документы на транспортное средство.

Подавать заявление в отделение суда стоит только тогда, когда на претензию, написанную в адрес страховой компании, был дан отказ. В противном случае судья может отказать в рассмотрении дела. Кроме того, при расторжении договора по собственной инициативе клиента суд может принять сторону страхователя и отказать в выплате остатка денежных средств.

Документы для расторжения договора КАСКО

Перед тем, как расторгнуть договор КАСКО, клиенту придётся подготовить пакет необходимой документации. В его перечень входит:

Паспорт держателя полиса и его ксерокопия, которая в обязательном порядке заверяется нотариально.

Копия договора, подтверждающего продажу ТС (если оно было продано).

Полис КАСКО

- Все квитанции об оплате страховых услуг.

- Справка о снятии ТС с госучёта (если авто подверглось утилизации или похищено).

- Технический паспорт транспортного средства (ПТС).

- Справка о смерти, если договор расторгается по этой причине.

- Свидетельство, подтверждающее вступление в законное наследство на авто.

- Полные банковские реквизиты счёта, на который страхователь должен перевести деньги.

Когда страхователь искусственно затягивает время и требует какие-либо дополнительные документы, попросите сделать запрос на недостающие справки в письменном виде. Обычно после такой просьбы вопрос о расторжении соглашения решается достаточно быстро. Если же письмо всё-таки высылалось, сохраните его. Это может пригодиться при обращении в суд (в случае спорной ситуации).

Важно! В перечень обязательной документации не входит диагностическая карта и талон техосмотра, но страховая компания может их попросить. Чтобы не тратить время, желательно заранее подготовить копии и приложить их к пакету документов. Как вернуть деньги

Если потребовалось расторжение договора страхования КАСКО, возврат страховой премии возможен не во всех случаях. Вернуть оставшуюся сумму можно только в той ситуации, когда прекращение обязательств наступает в соответствии с правилами. В случае отказа клиента от услуг компании по собственной инициативе получить деньги не получится даже через суд. При соблюдении всех правил размер суммы рассчитывается по определённой формуле — (СП – РС) * n|N – СВ, показатели которой обозначают:

- СП — страховая премия, которую оплатил клиент при получении полиса.

- РС — расходы компании, связанные с выполнением договорных обязательств. Они, как правило, варьируются от 30 до 50% от стоимости страховки.

- n — неприменённый период, предусмотренный соглашением.

- N — временной промежуток, в течение которого компания предоставляла клиенту услуги.

- CB — возмещение ущерба (если был зафиксирован страховой случай).

Денежные средства возвращаются путём перевода на указанные банковские реквизиты. По среднестатистическим данным, этот процесс занимает от 7 до 14 рабочих дней, но всё зависит от страховой компании.

Как расторгнуть договор КАСКО — пошаговая инструкция

Прежде чем расторгнуть договор страхования КАСКО, важно ознакомиться с порядком действий. Это поможет предотвратить излишние материальные потери и сэкономить время.

- Обратитесь в страховую компанию с заявлением о прекращении обязательств и предоставьте пакет необходимых документов.

- После подачи заявления обязательно возьмите расписку, подтверждающую его принятие сотрудниками компании.

Период, отведённый на рассмотрение дела — 14 рабочих дней. Если за это время компания не дала положительного результата, обращайтесь в суд.

Важно! При подаче заявления обязательно фиксируется дата. Именно с этого дня начинается отсчёт 14-дневного периода рассмотрения просьбы. Бланк заявления

Чтобы расторгнуть договор страхования КАСКО, держателю полиса потребуется составить заявление. Содержание документа следующее:

- Информация о страхователе и соглашении с ним.

- Полные данные держателя полиса.

- Данные об автотранспорте.

- Размер суммы, оплаченной за услуги компании.

- Прошение об аннулировании договора и возврате оставшейся суммы.

- Основной мотив отказа от страховых услуг.

- Дата подачи заявления и роспись с расшифровкой.

Важно, чтобы в заявлении присутствовала только достоверная и правильная информация. От этого будет зависеть дальнейшее развитие событий. При ложных данных компания вправе отказать в принятии бланка с просьбой. В случае соблюдения правил, предусмотренных ГК РФ, со страхователем расторгается договор КАСКО, образец которого представлен ниже.

КАСКО

«Ущерб»

Если ваше транспортное средство (ТС) пострадало в результате ДТП, противоправных действий третьих лиц или других внешних воздействий

Что делать?

- Постарайтесь предотвратить дополнительный ущерб.

- Если автомобиль пострадал в результате ДТП, вызовите сотрудника ГИБДД. Следуйте его указаниям, получите справку по форме №154. Единый номер экстренной службы помощи – 112 (для всех операторов). Вызов возможен при нулевом балансе.

- В иных случаях обратитесь в ОВД, противопожарную, аварийную или гидрометеослужбу в зависимости от характера события. Единый номер – 112.

- Позвоните в круглосуточный контакт-центр СОГАЗа по телефону 8 (800) 333-0-888 для регистрации события и согласования дальнейших действий. При необходимости к вам будет вызван эвакуатор и Аварийный комиссар (при наличии данной услуги в договоре). Если вам удобнее воспользоваться интернетом, заполните форму уведомления о страховом событии на сайте.

- Если страховой случай произошел далеко от места заключения договора страхования, зафиксируйте на фотографиях поврежденное имущество, обратитесь в уполномоченные экспертные организации для проведения осмотра и калькуляции ущерба.

Срок уведомления о страховом событии – 10 рабочих дней, но не позднее даты окончания действия договора страхования.

Документы, необходимые для получения страховой выплаты:

- Документ, удостоверяющий личность застрахованного, или нотариально заверенная доверенность на его представителя.

- Комплект документов, выдаваемый при заключении договора каско:

- заявление на страхование;

- страховой полис или договор страхования;

- дополнительное соглашение к полису или договору страхования (если составлялось);

- квитанция об оплате страховой премии;

- акт осмотра ТС при его приеме на страхование (если осмотр производился)

- Документы на ТС:

- ПТС;

- свидетельство о регистрации;

- если страховой случай наступил до момента государственной регистрации – документы, подтверждающие приобретение ТС (справка-счет, договор купли-продажи и др.);

- если Страхователь (Выгодоприобретатель) не является собственником – действующий гражданско-правовой договор;

- копия кредитного договора с банком, если ТС приобретено в кредит.

- Копия водительского удостоверения лица, управлявшего ТС в момент наступления события.

- Для юридических лиц: путевой лист или надлежащим образом оформленная доверенность на право управления транспортным средством.

- Письменное заявление о событии.

- Реквизиты банковского счета для перечисления страховой выплаты.

- Согласие на обработку персональных данных.

- Документы, подтверждающие факт наступления страхового случая:

- при повреждении или уничтожении ТС вследствие ДТП:

- справка из ГИБДД по форме №154, выданная на месте ДТП (с приложениями);

- копия протокола об административном правонарушении (если составлялся);

- копия постановления об административном правонарушении (если составлялось);

- определение о возбуждении или отказе в возбуждении дела об административном правонарушении;

- результаты медицинского освидетельствования водителей на состояние опьянения/экспертизы на наличие в крови и биологических жидкостях алкоголя или наркотических, психотропных, токсикологических, медикаментозных препаратов (если такое освидетельствование/экспертиза проводились);

- документы, содержащие информацию о содержании алкоголя или наркотических, психотропных, токсикологических, медикаментозных препаратов в крови водителя, управлявшего в момент наступления события застрахованным транспортным средством и погибшего в результате ДТП или направленного с места ДТП в медицинское учреждение (если такое исследование проводилось);

- при повреждении или уничтожении ТС вследствие событий, произошедших не во время дорожного движения:

- документы из ОВД, а также документы из органов противопожарной службы, МЧС, аварийной службы, гидрометеослужбы или другого компетентного органа в зависимости от характера произошедшего события, с указанием времени и места повреждения ТС, его марки, государственного регистрационного знака, причин и перечня его повреждений;

- или копия постановления о возбуждении уголовного дела (или отказе в возбуждении) по факту произошедшего события с указанием вышеперечисленной информации и статьи УК РФ.

- при повреждении или уничтожении ТС вследствие ДТП:

«Хищение, угон»

Если произошло хищение транспортного средства, его отдельных частей, деталей, узлов, агрегатов или дополнительного оборудования (квалифицируется в соответствии с законодательством РФ)

Что делать?

- При хищении отдельных деталей постарайтесь обеспечить дальнейшую сохранность автомобиля, не оставляйте его без присмотра, не уничтожайте возможных доказательств злоумышленных действий.

- Позвоните в полицию: 020 – для абонентов Мегафон, Tele2, Ростелеком; 102 – МТС; 002 — Билайн. Единый номер экстренной службы помощи – 112 (для всех операторов). Вызов возможен при нулевом балансе.

- Напишите заявление в ОВД по месту угона.

- Позвоните в круглосуточный контакт-центр СОГАЗа по телефону 8 (800) 333-0-888 для регистрации события и согласования дальнейших действий. Если вам удобнее воспользоваться интернетом, заполните форму уведомления о страховом событии на сайте.

- Если страховой случай произошел далеко от места заключения договора страхования, зафиксируйте на фотографиях поврежденное имущество, обратитесь в уполномоченные экспертные организации для проведения осмотра и калькуляции ущерба.

Срок уведомления о хищении (угоне) – 2 рабочих дня с момента обнаружения (если иное не предусмотрено договором страхования).

Документы, необходимые для получения страховой выплаты:

- Документ, удостоверяющий личность застрахованного, или нотариально заверенная доверенность на его представителя;

- Комплект документов, выдаваемый при заключении договора каско:

- заявление на страхование;

- страховой полис или договор страхования;

- дополнительное соглашение к полису или договору страхования (если составлялось);

- квитанция об оплате страховой премии;

- акт осмотра ТС при его приеме на страхование (если осмотр производился).

- Документы на ТС:

- ПТС;

- свидетельство о регистрации;

- если страховой случай наступил до момента государственной регистрации – документы, подтверждающие приобретение ТС (справка-счет, договор купли-продажи и др.);

- если Страхователь (Выгодоприобретатель) не является собственником – действующий гражданско-правовой договор;

- копия кредитного договора с банком, если ТС приобретено в кредит.

- Письменное заявление о событии.

- Реквизиты банковского счета для перечисления страховой выплаты.

- Согласие на обработку персональных данных.

- Документы, подтверждающие факт наступления страхового случая:

- при хищении (угоне):

- справка из ОВД, подтверждающая факт обращения по поводу утраты ТС с указанием даты и времени обращения;

- заверенная копия постановления о возбуждении уголовного дела по факту хищения (угона) транспортного средства с указанием статьи УК РФ или справка с указанием номера уголовного дела, даты его возбуждения и статьи УК РФ.

- заверенная копия постановления о приостановлении предварительного следствия в случае, если ТС не найдено в установленные соответствующими органами сроки (если договором страхования не предусмотрено иное).

- при хищении отдельных частей, деталей, узлов, агрегатов или дополнительного оборудования, а также при повреждении или уничтожении застрахованного имущества в результате противоправных действий третьих лиц:

- справка из ОВД по форме №3, подтверждающая факт обращения по поводу противоправных действий третьих лиц, с указанием похищенных и/или поврежденных частей, деталей, узлов, агрегатов, дополнительного оборудования ТС, виновных лиц, если они установлены, и/или копия постановления о возбуждении уголовного дела (или отказ в возбуждении) с указанием статьи УК РФ.

- при хищении (угоне):

Необходимо передать в СОГАЗ штатные комплекты ключей и брелоков от ТС, а также ключи и брелоки от дополнительно установленных противоугонных устройств и систем поиска в количестве, указанном в договоре страхования или заявлении на страхование.

Если документы на машину, ключи и брелоки изъяты для приобщения к материалам уголовного дела, приложите подтверждающий документ из ОВД.

«Несчастный случай»

Что делать?

- Незамедлительно обратитесь за медицинской помощью.

- Вызов скорой помощи: 030 — для абонентов МТС, Мегафон, Tele2; 003 — для абонентов Билайн. Единый номер экстренной службы помощи – 112 (для всех операторов). Вызов возможен при нулевом балансе.

- Обратитесь в компетентные органы, чтобы оформить событие документально:

- ГИБДД – если событие произошло во время дорожного движения;

- ОВД, противопожарную или аварийную службу, МЧС, гидрометеослужбу или другие органы в зависимости от характера события;

- медицинские учреждения – для получения медицинской помощи и подтверждения факта наступления страхового случая.

- Позвоните в круглосуточный контакт-центр СОГАЗа по телефону 8 (800) 333-0-888 и получите информацию о перечне и порядке оформления документов.

Если договором не предусмотрено иное, срок уведомления о страховом случае – 30 рабочих дней с момента обнаружения причиненного вреда или 30 рабочих дней со дня выписки из стационара, перевода на амбулаторное лечение или инвалидность (в зависимости от того, какое из указанных событий наступит раньше).

В случае смерти застрахованного в страховую компанию обращается назначенный получатель выплаты или наследники.

Документы, необходимые для получения страховой выплаты:

- Документ, удостоверяющий личность застрахованного, или нотариально заверенная доверенность на его представителя. Наследники представляют документы, подтверждающие вступление в права наследования.

- Комплект документов, выдаваемый при заключении договора каско:

- заявление на страхование;

- страховой полис или договор страхования;

- дополнительное соглашение к полису или договору страхования (если составлялось);

- квитанция об оплате страховой премии;

- акт осмотра ТС при его приеме на страхование (если осмотр производился).

- Документы на ТС:

- ПТС;

- свидетельство о регистрации;

- если страховой случай наступил до момента государственной регистрации – документы, подтверждающие приобретение ТС (справка-счет, договор купли-продажи и др.);

- если Страхователь (Выгодоприобретатель) не является собственником – действующий гражданско-правовой договор;

- копия кредитного договора с банком, если ТС приобретено в кредит;

- Копия водительского удостоверения лица, управлявшего ТС в момент наступления события.

- Письменное заявление о событии.

- Реквизиты банковского счета для перечисления страховой выплаты.

- Согласие на обработку персональных данных.

- Документы из компетентных органов в зависимости от характера события:

- если несчастный случай произошел во время дорожного движения:

- справка из ГИБДД по установленной форме, копия протокола ГИБДД с указанием ФИО потерпевшего, заверенная органами МВД копия постановления о возбуждении уголовного дела (если оно возбуждалось) или иные документы, подтверждающие причинно-следственную связь между наступившим событием и причинением вреда жизни, здоровью;

- результаты медицинского освидетельствования водителей на состояние опьянения/экспертизы на наличие в крови и биологических жидкостях алкоголя или наркотических, психотропных, токсикологических, медикаментозных препаратов (если такое освидетельствование/экспертиза проводились);

- документы, содержащие информацию о содержании алкоголя или наркотических, психотропных, токсикологических, медикаментозных препаратов в крови водителя, управлявшего в момент наступления события застрахованным ТС и погибшего или направленного с места ДТП в медицинское учреждение (если такое исследование проводилось).

- если несчастный случай произошёл не во время дорожного движения:

- в случае травмы – документы из медицинского учреждения с указанием диагноза и продолжительности временной утраты трудоспособности;

- в случае инвалидности – заключение медико-социальной либо судебно-медицинской экспертной комиссии об установлении инвалидности, а также документы из медицинского учреждения, подтверждающие причину установления инвалидности;

- в случае смерти – свидетельство органов ЗАГС о смерти застрахованного лица и документ из медицинского учреждения, подтверждающий причину смерти.

- если несчастный случай произошел во время дорожного движения:

«Добровольная гражданская ответственность»

По полису ДГО выплата страхового возмещения производится в случае недостаточности выплаты по ОСАГО для возмещения вреда, причиненного жизни, здоровью или имуществу других лиц

3 пункта в договоре каско, из-за которых страховщик может занизить выплату

Каско — добровольный вид страхования, если, конечно, речь не идёт о страховании кредитного автомобиля. Условия каско у каждой компании свои, то есть полис с одним и тем же названием — это разный набор услуг. Особого внимания в договоре страхования заслуживают три пункта, из-за которых можно потерять деньги. Какие это пункты и что должно быть в них написано, чтобы компенсация была максимальной, рассказывает автор YouTube канала «Честный страховой» Ромил Чумаков.

Пункт №1. Перечень страховых случаев — ситуаций, в которых страховая компенсирует ущерб

Страховые компании сами решают, в каких случаях они платят компенсацию по каско, а в каких — нет. Чем этот список больше, тем дороже полис.

Вот восемь ситуаций, в которых выплату по каско обещают все крупные страховщики:

- угон;

- ущерб при ДТП;

- опрокидывание машины;

- пожар;

- необычные стихийные явления;

- падение предметов на автомобиль;

- вандализм и хулиганство;

- повреждение машины животными.

Однако это далеко не всё, что может случиться с автомобилем. Так, некоторые страховые отказывают в выплатах, если:

- произошло самовозгорание автомобиля — автовладельца в этом случае скорее отправят к производителю, который виноват в коротком замыкании проводки;

- проводку под капотом повредили грызуны;

- случился поджог — он считается исключением, обозначенным как ущерб со стороны третьих лиц;

- произошёл теракт — это редкий риск, и чтобы страховщик отказал в выплате, ситуацию должны признать терактом правоохранительные органы;

- машину повредили предметы, принесённые ветром — компании так сужают риск «аномальные природные условия» и подстраховывают себя от массовых обращений после ураганов, которые часто бывают в Москве и Санкт-Петербурге;

- авто получило повреждения при наезде на животных;

- ущерб нанесён «вне дороги» в понимании Правил дорожного движения, то есть при движении по просёлочным, неасфальтированным дорогам, на подъездах к дачным СНТ и так далее.

Что делать, чтобы максимально защитить машину

- Не верить словам автодилеров о том, что «каско везде одинаковое, просто цены почему-то разные».

- Выбирать полис с наиболее полным перечнем рисков. Для этого внимательно читать договор страхования, особенно раздел «Страховые риски», и везде искать слова «кроме» и «за исключением» — именно здесь написано, в каких ситуациях страховая откажет в выплате.

Пункт №2. Процент повреждений, при котором страховая признаёт авто не подлежащим ремонту

При страховании компания устанавливает тотал — это уровень повреждений, при котором ремонт машины невыгоден и страховая фиксирует полную гибель автомобиля. Тотал считается в процентах от стоимости авто и в среднем равен 75%. То есть страховщик не будет ремонтировать машину, если оценит стоимость ремонта в 75% от стоимости авто и более.

В случае полной гибели автомобиля страховая предлагает водителю:

- оставить себе повреждённую машину и получить страховую сумму за вычетом износа авто и стоимости запчастей, которые остались целыми после аварии;

- передать машину страховщику и получить страховую сумму за вычетом износа авто.

Проблема в том, что оценка тотала проводится исходя из стоимости ремонта у официального дилера, а его услуги стоят дорого. Например, ремонт, который водитель оценит в 200–300 тысяч ₽, официальный дилер может оценить в 700–800 тысяч ₽, и страховщику выгоднее будет признать машину тоталом, хотя на деле она может вполне подлежать восстановлению.

Что делать, чтобы максимально защитить машину

- При выборе страховки обращать внимание на процент тотала: он указан в правилах страхования в разделе «Ущерб» или «Условия полной гибели ТС».

- Оформлять страховку с максимальным тоталом — близким к 80%. В этом случае будет меньше вероятность того, что машину при ДТП средней тяжести посчитают тотальной и откажут в ремонте.

Пункт №3. Вид ремонта, указанный в договоре

Ремонт машины по каско может производиться у официального дилера или в мультисервисе. Большинство страховых разрешают автовладельцу при покупке полиса выбрать, куда он поедет в случае ущерба: к официальному дилеру или в мультибрендовый автосервис из числа партнёров страховой.

От этого выбора зависит цена полиса. Договор с ремонтом в мультисервисе будет стоить на 20–30% дешевле за счёт меньшей стоимости нормочаса и высокой конкуренции среди мультисервисов.

В некоторых страховых компаниях выбор автосервиса зависит от того, находится машина на гарантии или нет. Если авто гарантийное, при ущербе водителя направляют на ремонт у официального дилера, а если нет — исключительно на мультисервис. Это может стать неприятным сюрпризом для водителей, которые доверяют только официальному сервису и привыкли обслуживаться там даже по окончании гарантии.