Страховые выплаты по ОСАГО

Выплаты по ОСАГО: страховые случаи, максимальная сумма, как рассчитывается

Попав ДТП не по своей вине, каждый гражданин имеет право на возмещение ущерба. Покрытие убытков и защита интересов застрахованного автомобилиста и является основной целью деятельности страховой компании. Поэтому, каждому водителю следует иметь представление о суммах, которые предполагают выплаты по ОСАГО в 2020 году и могут быть направлены на устранение повреждений автомобиля.

Важно учитывать условия, при которых страховые компании осуществляют компенсацию или выплачивают материальные расходы по смерти потерпевшего.

Что собой подставляет ДТП и когда можно получить страховую выплату?

Дорожно-транспортное события – это происшествие с участием транспортных средств, в результате которого погибли люди или им нанесены увечья легкой, средней или тяжелой степени. А также в результате таких обстоятельств были повреждены автомобили участников ДТП.

Несмотря на то, что действующее законодательство четко определяет размер выплаты по ОСАГО, предназначенные пострадавшему водителю или пешеходу, претендовать на возмещение могут:

- Пострадавшее лицо, имеющее на руках страховой полис, в рамках заключенного договора по страхованию.

- Владелец автомобиля или люди, имеющие законное право на выплату. К числу таких лиц относят наследников погибшего, лица, управляющие автомобильным средством по доверенности, граждане, получившие в ходе ДТП увечья или ущерб имущества.

Компенсационные выплаты в разных компаниях

Прежде, чем уточнять какая максимальная сумма страховой выплаты по ОСАГО, следует внимательно изучить условия страхового случая. Вне зависимости от страховой компании, все они пользуются единой законодательной базой. Отказать на законных основаниях, компания имеет права в следующих случаях:

- Автомобиль, попавший в ДТП, не застрахован.

- Требуют возместить моральный вред.

- Не соблюдены сроки подачи заявления.

- ДТП произошло на учебной машине.

- Причиной ДТП стала перевозка негабаритного груза.

В числе законного отказа также могут быть мошеннические действия или подделка полиса. Если ущерб при ДТП попадает под лимит страховой выплаты по ОСАГО в 2020 году по страховому случаю, компания обязана покрыть убытки участника. В случае незаконного отказа, каждый потерпевший имеет права требовать компенсации в судебном порядке.

Размеры выплат

На сегодня законодательство определяет размеры выплат. В большинстве случаев они зависят не только от обстоятельств страхового случая, но и от степени повреждения транспортного средства, участия пассажира и серьезности последствий. Последствия могут быть с летальным исходом пассажиров и с материальным ущербом.

Минимальная выплата по ОСАГО при аварии зависит от степени повреждения автомобиля и количества участников и потерпевших в ДТП. Она может составлять от 35 тыс. рублей. На сегодня возмещение ущерба автомобиля составляет 400 тысяч рублей. А если был нанесен ущерб жизни и здоровью человека, сумма достигает 500 тыс. рублей.

Если в ДТП погибли люди, то выплата осуществляется всем семьям, потерявшим своих близких. Компенсационные выплаты РСА по ОСАГО со смертельным исходом имеют фиксированные суммы. Они составляют 475 тыс. рублей на финансовые выплаты и 25 тыс. рублей на погребение погибшего. В случае, когда ДТП происходит по вине пешехода, проводится специальное расследование, выясняются все обстоятельства дела.

Порядок возмещение ущерба при ДТП

Многие компании предлагают на собственных сайтах самостоятельно посчитать через РСА, в режиме онлайн. Однако, чтобы не упустить время, важно соблюсти правила. Сама процедуру представляет собой:

- После ДТП следует остановить машину и оценить уровень повреждения. В случае пострадавших, необходимо обеспечить медицинскую помощь и вызов скорой помощи.

- Связаться с представителем ГИБДД и оформить вызов по месту аварии.

- Уведомить страховую компанию.

Особую роль стоит уделить подаче заявления. В заявлении следует указать:

- Наименование страховщика и его юридический адрес.

- Полные личные данные заявителя.

- Если заявление подается доверенным лицом, необходимо предоставить документы, подтверждающие делегирование полномочий.

- Все подробности по ДТП: Дата, способ фиксации аварии, тип ущерба, все обстоятельства ситуации.

- Сведения об автомобиле.

- Сведения о виновнике аварии.

- Информацию о проведенной технической экспертизе.

- Дополнительную информацию об убытках, полученных в результате аварии.

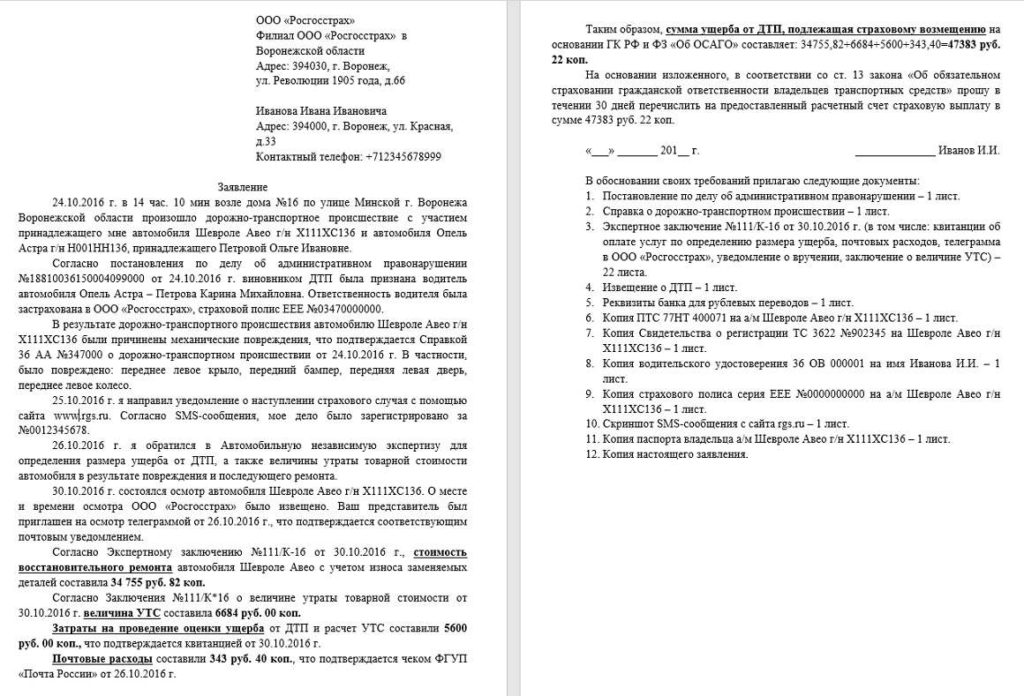

Образец заявления на выплаты ущерба после ДТП:

Вы можете скачать в формате word — образец заявления или бланк.

Возмещение расходов по Европротоколу

Если после ДТП стороны договорились, а степень повреждения автомобилей незначительная, то вся основная процедура оформления и выплаты денег может проводиться по Европротоколу.

Сам протокол представляет собой специальный бланк и не предполагает вызов представителей ГИБДД. Однако, чтобы минимизировать отказ, бланк необходимо взять в страховой компании. Скачанный в интернете протокол может не устроить страховую компанию.

Чтобы страховая виновника не отказала в выплате по ОСАГО, необходимо учесть условия, которые должны быть выполнены:

- Участниками происшествия стали два водителя и два транспортных средства.

- Водители договорились и не имеют взаимных претензий.

- Ущерб нанесен только машинам. Люди в результате не получили увечья.

- Размер ущерба составляет менее 400 тыс.

- Оба участника оформили Европротокол и согласны с его условиями.

Как выполняется расчет?

О том, какая может быть выплата по полису ОСАГО, можно выяснить у специалиста компании, где был заключен страховой договор. Многие из компаний предлагают на своих сайтах страховой калькулятор. Основными показателями, которые принимаются при расчете, считаются:

- Характер необходимого ремонта и затраты на их проведение (замена старых деталей на новые).

- При расчете окончательной стоимости учитывается регион, поскольку каждый из них имеет свою усредненную цену на услуги и товары.

- Марка автомобиля и год его выпуска, износ и амортизация.

Если в ходе аварии пострадала новая машина, то все выплаты производятся по ценам дилера ОСАГО. Для расчета применяется единая методика расчета.

Расчет производится по формуле: РК = СР+СМ+СД. В данной формуле используются следующие показатели:

- Общий размер компенсации (РК).

- Стоимость ремонта автомобиля (СР).

- Цена затратных материалов (СМ).

- Стоимость тех деталей, которые подлежат полной замене на новые (СД).

Выплата производится наличными в кассе страховой компании или может быть переведена по реквизитам, указанным заявителем. Каждый потенциальный получатель средств имеет право самостоятельно выбрать наиболее удобный для него способ получения денег.

Когда можно столкнуться с отказами?

У большинства застрахованных лиц возникает вопрос, сколько ждать выплаты по ОСАГО. Однако процедура выплат является заключительным этапом самой процедуры. Важно предоставить полный пакет документов и не получить отказ в финансировании. Помимо законных оснований по отказу, многие компании могут искать повод для отклонения заявления.

В числе частых причин, стоит выделить такие:

- Заявитель не полностью подготовил материалы и предоставил не все документы к общему пакету.

- Истек срок подачи заявления. Чтобы не упустить этот момент, следует внимательно изучить договор, заключенный со СК.

- Страховая компания самостоятельно провела расследования и имеет основания полагать, что данный факт является мошенничеством.

- СК находится в процессе банкротства.

- В страховке не указано имя водителя. В таком случае выплаты могут быть произведены, но компания имеет права подать встречный иск на виновника и возместить ущерб.

- Виновник ДТП не согласен с решением и подает апелляцию. Решение страховой будет завесить от решения суда.

- Отсутствие диагностики, отказ от проведения экспертизы.

Важно учитывать, что если отказ не имеет оснований и пострадавшее лицо считает себя ущемленным в правах, он имеет право добиваться справедливости в ЦБ или РСА. При этом важно иметь на руках официальный отказ, в котором указаны причины и основания.

Как оформить жалобу?

Даже если страховая просрочила, необходимо понимать, куда обращаться за консультацией и помощь, чтобы получить выплату по ОСАГО. Если заявление на выплату не было принято, можно оспорить отказ в судебном порядке. Однако, законодательство предполагает досудебное урегулирование спора. На имя руководителя подается официальная жалоба, в которой указывается:

- Суть претензии.

- Точные личные данные.

- Номер страхового договора.

- Реквизиты для перечисления страхового возмещения.

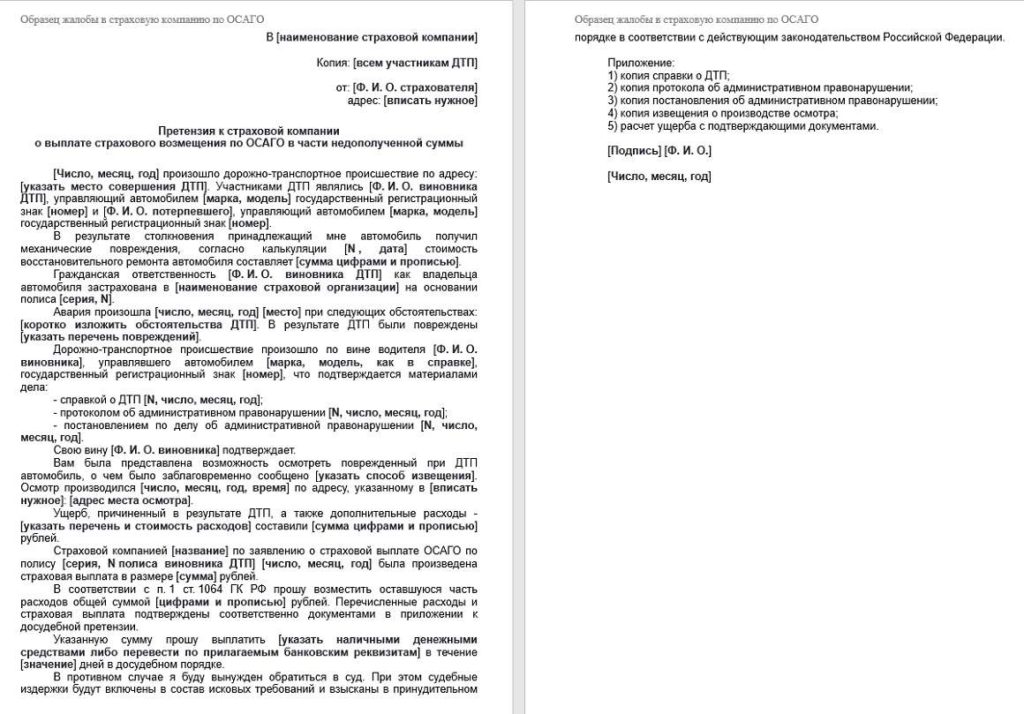

Пример жалобы на СК:

Скачать этот образец в формате word вы можете — здесь.

При рассмотрении жалобы особое внимание уделяется причинам обращения заявителя. Все суммы, на которые претендует застрахованное лицо, должны быть обоснованы и подтверждены экспертным заключением.

Досудебное урегулирование является обязательным этапом, который доказывает, что человек принял меры и пытался самостоятельно решить вопрос со страховой компанией. При подаче иска в суд, истец имеет права требовать компенсации по таким направлениям:

- Возмещение материального ущерба, связанного со страховым случаем.

- Оплату неустойки.

- Моральное возмещение, связанное с некомпетентностью сотрудников компании.

К судебному иску прилагается полный пакет документов, включая переписку или документы по досудебному урегулированию. Важно учитывать, что законодательство регулирует права и обязанности страховщиков и страхователей. Поэтому, при наступлении страхового случая, следует соблюсти все условия, не упустить сроки, и своевременно предоставить заявление для получения причитающейся суммы.

Оформите ОСАГО прямо сейчас

Если у вас еще есть вопросы, отправьте заявку и мы вас проконсультируем

Читайте также

Как вписаться в страховку ОСАГО С начала 2019 вступила в силу поправка к Закону, согласно

В соответствии со ст. 4 Федерального закона № 40-ФЗ «Об ОСАГО» застраховать риск своей гражданской

По данным статистики каждый день на дороги нашей страны выезжает порядка 30 миллионов транспортных средств.

Оформить ОСАГО себе Сегодня в любой профессии есть специальные программы, которые облегчают рабочий процесс. Автострахование

Максимальная сумма возмещения ОСАГО при ДТП

Система автомобильного страхования в России периодически меняется. Это касается размеров выплат, тарифов и стоимости полисов. Важно успевать следить за нововведениями. Максимальная выплата по ОСАГО – предельно возможная сумма, которую может выдать страховая компания пострадавшему при возникновении ДТП. Есть 2 варианта компенсации: ремонт машины и денежная выплата.

- Максимальная сумма возмещения по ОСАГО в 2021 году

- При повреждении или тотальной гибели авто

- За причинение вреда здоровью

- В случае смерти пострадавшего

- В случае составления Европротокола

- При обоюдной вине

- Кто и как получает выплату по ОСАГО?

- Независимая экспертиза после ДТП

- Документы для получения выплаты

- Сроки подачи заявления страховщику

- Срок выплаты ущерба

- Что делать, если сумма выплаты по ОСАГО не устраивает

- Вывод

Максимальная сумма возмещения по ОСАГО в 2021 году

ФЗ №40 фиксирует все новые моменты, которые касаются страховых случаев. Максимальная выплата компенсации по полису ОСАГО является фиксированной. Все зависит от того, какие повреждения были нанесены и кому: людям, автомобилю или другому имуществу.

При повреждении или тотальной гибели авто

Если автомобиль был поврежден в ДТП, то по ОСАГО он будет направлен на ремонтные работы. Компании по страховке обычно располагают своими СТО, но иногда происходят ситуации, когда они оплачивают затраты и в других станциях техобслуживания. Этот момент лучше уточнять в своей страховой фирме, не отправляя машину на ремонтные работы без предварительного согласования.

Размер компенсации зависит от результатов работы экспертов. Когда страхователю кажется, что выделенная выплата является заниженной, ему стоит позаботиться о проведение повторной независимой экспертизы. Если после этого не удастся добиться положительных результатов – следует обратиться в судебный орган.

В случае, если машину нельзя восстановить – это гибель автомобиля. В какой ситуации выносится данный вердикт? Когда стоимость ремонта будет превышать или равняться ценнику машины на момент дорожного происшествия.

В таком случае страховая компания компенсирует стоимость авто, либо выдаст наибольшую выплату, если ценник машины был выше 400 тыс. руб. Т.к. максимальная компенсация по ОСАГО – 400 тыс. руб.

За причинение вреда здоровью

Причинение вреда здоровью – это не только траты на лекарственные препараты, услуги сиделок и т.п. Фирма по ОСАГО может компенсировать заработную плату, которую потерпевший не получал во время лечения.

Если пострадавшему была присвоена группа инвалидности, то он может рассчитывать на дополнительные денежные средства. Также максимальная выплата часто полагается тем, кто получил тяжкие повреждения. Это нужно прописывать в тексте заявления.

Все расходы по здоровью не могут превышать максимальную выплату в 500 тыс. руб. Страховая фирма, когда определяет размер компенсации, опирается на нормативы, установленные законодательством. Если возмещение полагается нескольким лицам, к примеру, матери и детям, то страховая выплата будет разделена на равные части.

В случае смерти пострадавшего

Если пострадавший погиб в автомобильном аварии, по полису ОСАГО предусматривается максимальная выплата в 475 тыс. руб., которую получит выгодоприобретатель (перечень лиц установлен на законодательном уровне), а 25 тыс. руб. будут направлены на организацию похорон.

В случае составления Европротокола

Если ДТП оформлено по Европротоколу, то максимальная сумма выплаты составит 100 тыс. руб. С 01.10.2019 г. предельный размер возмещения может быть повышен до 400 тыс. руб.

Для этого нужно выполнить 2 условия:

- Мнение участников ДТП обязано совпадать по поводу деталей аварии, не должно быть разногласий в списке внешних повреждений авто.

- Водители зафиксировали данные по аварии через мобильное спецприложение «ДТП Европротокол».

ВНИМАНИЕ! При составлении Европротокола у каждого водителя, участвующего в ДТП, должен быть оформлен ОСАГО.

При обоюдной вине

Случаи по обоюдной вине регламентированы в законе об ОСАГО. В документе указано, что в подобных ситуациях компенсация назначается после того, как суд установит степень вины лиц. В этом же пункте есть уточнение: если степень вины не удалось установить, то страховая компания выплачивает денежные средства каждому водителю в равных долях.

Кто и как получает выплату по ОСАГО?

Компенсация назначается тем гражданам, которые были вписаны в полис ОСАГО и участвовали в страховом случае. Для получения максимальной выплаты необходимо обратиться к страховой компании, предоставив документ от ГИБДД и машину.

Есть ситуации, когда нельзя получит сумму за причиненный ущерб:

- если в ДТП участвовал гражданин, который не вписан в полис;

- если сумма компенсации превышает 400 тыс. руб.;

- если виновником аварийного происшествия стал ученик автошколы, а инцидент случился на территории учебной площадки.

Начисления назначаются по ОСАГО того участника ДТП, который считается виновной стороной.

Независимая экспертиза после ДТП

Для определения суммы выплаты, фирма назначает техническую экспертизу в течение 5 дней после того, как пострадавший подал заявление.

Экспертиза проводится при общих договоренностях (уточняется время и место), которые устаивают и потерпевшего, и эксперта.

С 24.08.2021 г. потерпевшая сторона обязана согласовать детали с экспертом минимум за 3 дня до самой процедуры.

Документы для получения выплаты

Потерпевший должен предоставить в страховую компанию следующие документы:

- гражданский паспорт заявителя;

- водительские права;

- документ о регистрации машины;

- страховку;

- заявление на выплату в соответствии с договором (заполненный образец);

- извещение об аварии;

- акт по экспертизе;

- документы, подтверждающие затраты владельца автомобиля.

Решение о конечном перечне документов принимает страховая компания.

Сроки подачи заявления страховщику

Заявление по страховке следует подать в течение 5 дней после происшествия. При этом полис должен быть действителен не меньше 1 года.

Срок выплаты ущерба

Выплата по ОСАГО предоставляется в течение 20 дней (праздники не учитываются). За этот период должна быть проведена оценка ущерба, который возник по причине аварии.

Если страховая фирма задерживает выплату по ОСАГО, то следует отправить страховщикам претензию в письменном виде. У пострадавшей стороны есть право требовать компенсацию неустойки: 1% от общей суммы за каждый просроченный день.

Что делать, если сумма выплаты по ОСАГО не устраивает

Водителю может показаться, что сумма выплаты по ОСАГО является специально заниженной, в такой ситуации потерпевшая сторона имеет право запросить итоги экспертизы, которая проводилась страховой фирмой.

Если в сумме замечена нестыковка, необходимо обратиться самостоятельно за независимой экспертизой. Ее итоги будут служить доказательством того, что назначенная компенсация не может максимально покрыть ремонтные работы.

Следующий шаг: попытка решить проблему мирно, для этого составляется досудебная претензия. Это следует сделать в течение 20 суток после того, как страховая выплатит потерпевшему заниженную сумму.

В случае, когда решение так и не было принято в пользу пострадавшей стороны, нужно обращаться в судебную инстанцию. Рекомендуется при этом воспользоваться помощью автоюриста.

Вывод

Получение максимальной суммы по ОСАГО в 2021 году – реальный вариант. Размер выплаты зависит от того, как и кто получил повреждения при аварийной ситуации на дороге.

Важно иметь предоставление о собственных правах и правильно действовать. Следует максимально серьезно относиться к каждому этапу общения со страховой фирмой. Внимательно собирать нужный пакет документов, в том числе и доказательную базу. Это позволит в случае возникновения проблем не растеряться, а обратиться за помощью в суд.

Выплата по договору ОСАГО: что нужно учесть при обращении в страховую?

Адвокат, председатель коллегии адвокатов «Антонова и партнеры» Краснодарского края

специально для ГАРАНТ.РУ

В соответствии со ст. 1 ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» договор обязательного страхования гражданской ответственности владельцев транспортных средств (договор ОСАГО) представляет собой договор между страховщиком (страховой компанией) и страхователем (владельцем транспортного средства), по которому страховщик обязан за плату, предусмотренную договором, возместить причиненный вред жизни, здоровью и имуществу потерпевших при наступлении страхового случая.

Заключение данного договора в соответствии с п. 1 ст. 4 вышеуказанного закона является обязательным, так как это гарантирует возмещение вреда, причиненного транспортным средством, а также призвано повысить экономическую заинтересованность владельцев транспортных средств в повышении безопасности дорожного движения. Причем, следует учитывать, что согласно п. 2 этой же статьи при приобретении транспортного средства в собственность, оперативное управление или хозяйственное ведение необходимо заключить договор ОСАГО до регистрации лица, как нового владельца транспортного средства.

В соответствии с п. 3 ст. 4 ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» обязанность по страхованию гражданской ответственности не распространяется на лиц, чье транспортное средство:

- Обладает конструктивной скоростью не более 20 км/ч;

- Не предназначены для движения по автомобильным дорогам общего пользования;

- Принадлежит Вооруженным силам РФ, а также другим войскам, военным формированиям и органам;

- Зарегистрировано в иностранном государстве, а гражданская ответственность владельцев застрахована в рамках международных систем страхования;

- Является прицепом легковых автомобилей;

- Не имеет колесных движителей (передвигается на гусеницах и других движителях).

Правила обязательного страхования устанавливаются Банком России.

Владелец транспортного средства может подать заявление о заключении договора об обязательном страховании гражданской ответственности любому страховщику, а последний не может отказаться от заключения договора ОСАГО. Договор об обязательном страховании гражданской ответственности заключается со страховой организацией сроком на один год. В договоре в качестве страхователя указывается не только владелец транспортного средства, но и лица, допущенные к управлению им. Количество таких лиц неограниченно. После заключения договора ОСАГО владельцу транспортного средства выдается страховой полис в виде бумажного или электронного документов.

Договор обязательного страхования гражданской ответственности может быть продлен путем заключения договора на новый срок. Однако, действие договора может быть досрочно прекращено вследствие:

- Смерти страхователя/ликвидации страховщика/отзыва лицензии страховщика;

- Гибели или утраты транспортного средства;

- Замены собственника транспортного средства;

- Предоставления неполных или ложных сведений страхователем при заключении договора, если такие сведения имеют существенное значение для определения степени страхового риска.

В случае, если водитель стал участником дорожно-транспортного происшествия, ему необходимо сообщить по требованию потерпевшей стороны сведения о договоре обязательного страхования гражданской ответственности, по которому это транспортное средство застраховано. Водители, причастные к аварии, обязаны заполнить извещения о дорожно-транспортном происшествии, выданные им страховой компанией, после чего извещение каждого из них направляется страховщику.

Стороны в том случае, если пострадало только транспортное средство и между ними не разногласий, могут самостоятельно оформить документ о дорожно-транспортном происшествии (Европротокол), заполнив извещение о ДТП в двух экземплярах и направив их страховщикам. В извещении о дорожно-транспортном происшествии указываются сведения о том, что между сторонами отсутствуют разногласия относительно обстоятельств причинения вреда, характера и перечня видимых повреждений транспортных средств.

Потерпевший вправе предъявить требование о возмещении вреда, предъявив заявление о страховом возмещении или прямом возмещении убытков страховщику, застраховавшему гражданскую ответственность лица, причинившего вред, а также приложив документы, подтверждающие наступление страхового случая. Документы, подтверждающие факт наступления страхового случая, могут выдаваться полицией, аварийно-спасательными службами, выезжающими на место дорожно-транспортного происшествия, медицинскими организациями.

К таким документам относятся:

- Заверенная в установленном порядке копия документа, удостоверяющего личность потерпевшего (выгодоприобретателя);

- Документы, подтверждающие полномочия лица, являющегося представителем выгодоприобретателя;

- Документы, содержащие банковские реквизиты для получения страхового возмещения, в случае, если выплата страхового возмещения будет производиться в безналичном порядке;

- Согласие органов опеки и попечительства в случае, если выплата страхового возмещения будет производиться представителю лица (потерпевшего (выгодоприобретателя), не достигшего возраста 18 лет;

- Извещение о дорожно-транспортном происшествии в случае его оформления на бумажном носителе;

- Копии протокола об административном правонарушении, постановления по делу об административном правонарушении или определения об отказе в возбуждении дела об административном правонарушении, если оформление документов о дорожно-транспортном происшествии осуществлялось при участии уполномоченных сотрудников полиции, а составление таких документов предусмотрено законодательством Российской Федерации;

А в случае причинения не только имущественного вреда, но и вреда здоровью:

В соответствии с п. 21 ст. 12 Федерального закона от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» в течение 20 календарных дней, кроме нерабочих и праздничных дней, со дня принятия заявления о страховом возмещении вреда страховщик обязан произвести страховую выплату потерпевшему или выдать ему направление на ремонт транспортного средства с указанием станции технического обслуживания, на которой будет отремонтировано его транспортное средство и которой страховщик оплатит восстановительный ремонт либо направить потерпевшему мотивированный отказ в страховом возмещении.

ОБРАЗЦЫ

При причинении вреда имуществу в целях выяснения обстоятельств причинения вреда и определения размера убытков потерпевший в течение 5 рабочих дней с даты подачи заявления о страховом возмещении обязан представить поврежденное транспортное средство или его остатки для осмотра и проведения независимой технической экспертизы. В противном случае страховщик вправе вернуть без рассмотрения заявление потерпевшего о страховом возмещении.

Страховое возмещение вреда, причиненного транспортному средству может осуществляться следующими способами:

- Путем оплаты восстановительного ремонта поврежденного транспортного средства потерпевшего (возмещение причиненного вреда в натуре);

- Путем выдачи суммы страховой выплаты потерпевшему (выгодоприобретателю) в кассе страховщика или перечисления суммы страховой выплаты на банковский счет потерпевшего (выгодоприобретателя) (наличный или безналичный расчет).

При наличии разногласий между потерпевшим и страховщиком относительно исполнения обязательств по договору ОСАГО, размера страховой выплаты и нарушения иных обязательств потерпевший может направить страховщику претензию с документами, приложенными к ней и обосновывающими требование потерпевшего, которая подлежит рассмотрению страховщиком в течение 10 календарных дней, за исключением нерабочих и праздничных дней, со дня поступления. В течение этого срока страховщик обязан удовлетворить требование потерпевшего о надлежащем исполнении обязательств по договору обязательного страхования или направить отказ в удовлетворении такого требования.

Выплата страховки при ДТП

|

Максим Иванов Автор статьи Практикующий юрист с 1990 года |

Закон предусматривает обязательное страхование гражданской ответственности для автомобилистов — ОСАГО.

В случае аварии необходимо правильно оформить все документы, чтобы рассчитывать на компенсацию ущерба. Разберемся, как проводится выплата страховки виновнику ДТП и потерпевшему?

Выплата страховки по ОСАГО

Перед расчетом страховых выплат необходимо разобраться в том, на что конкретно распространяется обязательное страхование.

ОСАГО предусматривает только страхование гражданской ответственности участника дорожного движения

При аварии страховая компания виновного водителя выплачивает пострадавшей стороне сумму возмещения за ремонт автомобиля, травмы или гибель человека. Сам же виновник выплат не получает и должен чинить автомобиль за свой счет.

Учитывая, что ОСАГО предоставляет весьма ограниченную сумму возмещения, имеет смысл при покупке дорогого автомобиля дополнительно оформить КАСКО. Этот вид страхования распространяется на имущество самого владельца автомобиля, позволяя покрыть расходы в случае, если у другого участника движения не было ОСАГО, или выплаты оказались недостаточными для проведения полного ремонта авто или оплаты лечения.

Закона о КАСКО не существует, поэтому при ДТП вы можете рассчитывать лишь на получение страховых выплат по полису ОСАГО

Порядок выплаты страховки по ОСАГО

Такие страховые компании, как Росгосстрах, и другие участники рынка всегда внимательно проверяют каждое обращение за выплатой. Поэтому необходимо четко следовать инструкциям и тщательно подготавливать все документы.

Упрощенная система выплат

Для небольших аварий закон предусматривает упрощенную процедуру выплат по ОСАГО. Она особенно удобна, если страховая компания второго участника аварии находится в другом городе.

Воспользоваться такой схемой можно при определенных условиях:

- при столкновении никто не погиб и не пострадал;

- участников ДТП только двое;

- у каждого водителя оформлен полис ОСАГО.

В этом случае пострадавший должен подать заявление в свою страховую компанию, что ускоряет выплаты. К письменному заявлению следует приложить данные второго участника аварии — имя, фамилию, номер машины и его полиса.

Важным дополнением будет заполненный полицейским протокол о дорожно-транспортном происшествии.

Все документы следует передать в свою страховую компанию лично.

Рассмотрение заявки займет в среднем 1-2 недели, после чего выплата будет произведена на банковский счет. Следует учесть, что максимально возможная компенсация при подобной процедуре — 25 тыс. руб.

Перед выбором упрощенной схемы целесообразно сделать предварительный расчет компенсации на сайте страховой компании с помощью онлайн-калькулятора. Если сумма потенциальной выплаты окажется значительно больше 25 тыс. руб. , лучше сделать выбор в пользу стандартной процедуры.

Выплаты по европротоколу

Еще одна возможность получения выплат при небольшой аварии — составление европротокола. При этом авария должна отвечать тем же критериям, что и при упрощенной схеме выплат.

Европротокол — это самостоятельное оформление ДТП

Есть также 3 дополнительных условия:

- нет спора о виновности. У участников аварии не должно быть конфликта по поводу того, кто виноват в случившемся. В противном случае требуется участие сотрудника ГИБДД для принятия решения о степени вины каждой стороны;

- наличие полиса ОСАГО. Оба водителя застраховали свою гражданскую ответственность, а полис является действующим. Также оба участника ДТП должны быть трезвыми на момент произошедшего;

- автомобили зарегистрированы в РФ. В случае, если владелец одного из авто — иностранец, и его машина имеет иностранные номера, у него должно быть свидетельство о разрешении использования своего транспортного средства в России.

В европротоколе существуют более высокие лимиты для компенсации ущерба, чем при упрощенном получении средств. В большинстве случаев максимальная выплата по ОСАГО составляет 50 тыс. руб.

Для автомобилистов, чьи транспортные средства стоят на учете в Москве или в Санкт-Петербурге, максимальная сумма компенсации — 400 тыс. руб.

Самый важный этап самостоятельного оформления ДТП — это составление протокола. Соответствующие бланки можно получить в страховой компании. При желании сторон представители страховщиков могут выехать на место аварии, чтобы помочь автомобилистам составить план ДТП и заполнить протокол. При этом машины можно отогнать с места аварии и оценивать их повреждения на обочине после зарисовки плана столкновения.

Европротокол составляется в двух экземплярах, чтобы каждый из участников аварии смог оформить возмещение повреждений своего автомобиля.

В протоколе указываются личные данные участников столкновения, данные о повреждениях автомобилей, номера машин, названия страховых компаний и номера полисов ОСАГО.

После заполнения протокола пострадавший должен передать его и свои банковские реквизиты в страховую компанию виновника ДТП. Это можно сделать лично или заказным письмом с описью вложения и уведомлением о вручении. На это дается 14 дней с момента аварии.

Стандартная процедура выплат

Наиболее сложные аварии (с получением серьезных травм, при значительных повреждениях авто) должны оформляться с участием дорожной инспекции. В этом случае важно оставить машины там, где они столкнулись, и выставить знаки аварийной остановки.

Если вы попали в ДТП — вызовите и дождитесь инспекторов ГИБДД, а при наличии пострадавших также позвоните в скорую помощь

Чтобы получить максимальную страховую выплату, воспользуйтесь следующими рекомендациями:

Получите справку о ДТП

Проведите независимую оценку

Подготовьте документы о лечении

Справку о ДТП, отчет оценочной комиссии и медицинские справки необходимо направить в страховую компанию виновника аварии вместе с заявлением. В течение 2 недель страховая компания должна связаться с вами и выплатить сумму компенсации.

Если вы имеете еще и полис КАСКО, то можете обратиться в свою страховую за положенным дополнительным возмещением.

Обычно выплаты по ОСАГО не могут возместить ремонт полностью. В этом случае КАСКО поможет вернуть разницу между реально потраченными средствами и выплатой. Дополнительная страховка защитит вас и в том случае, если у виновника аварии полис ОСАГО отсутствует или просрочен.

Если страховая компания отказывается выплачивать вам компенсацию или вы не согласны с суммой выплаты, обратитесь в суд

Как взыскать страховую выплату?

Если вы не согласны с озвученной страховой суммой, то можете оспорить решение компании в суде. Для составления юридически грамотного иска лучше привлечь опытного адвоката. В заявлении можно запросить как возмещение материального вреда или ущерба здоровью, так и морального вреда.

Чтобы доказать свою позицию, желательно приложить к иску счета за лечение от травм, ремонт автомобиля и другие сопутствующие расходы.

Рассмотрение дела в суде может затянуться на несколько месяцев, но это мероприятие значительно увеличит сумму выплат. При несогласии с решением суда первой инстанции, вы вправе его обжаловать в течение 10 дней в вышестоящей инстанции. Однако следует учесть, что обжалование увеличит судебные издержки и отдалит срок возможных выплат.

Альтернативой длительным судебным разбирательствам может стать мировое соглашение со страховой компанией. В этом случае нанятый для суда адвокат сможет помочь вам составить договор, который в достаточной мере учтет ваши интересы и защитит их надлежащим образом.

Если суд удовлетворит ваши требования, то решение следует передать страховой компании, которая будет обязана произвести увеличенные выплаты.

Сроки выплаты страховки после ДТП

Быстрее всего компенсация выплачивается при упрощенном оформлении через свою страховую компанию. Это занимает в среднем 8-10 дней. При серьезном ДТП процедура может затянуться, особенно если речь идет о больших суммах.

Если страховая компания откладывает выплату более чем на 20 дней, то должна выплатить штраф в пользу пострадавшего. Деньги, взысканные через суд, могут быть получены пострадавшим спустя несколько месяцев после аварии.

Порядок и лимит выплат по ОСАГО

Как изменения 2019 года отразились на выплатах по ОСАГО

За последнее время система обязательного автострахования значительно изменилась. Иными стали размеры выплат по ОСАГО в 2019 году, тарифы и сама система расчета стоимости полиса немного изменилась.

Рассмотрим, как сегодня получить страховку, на какую сумму страхового покрытия может рассчитывать потерпевший в ДТП в случае ущерба здоровью и транспортному средству.

Изменения, которые касаются выплаты по полису ОСАГО в 2019 году, вступили в силу еще в 2018-м и коснулись системы компенсации убытков, ремонта и оформления полиса, сроков технического осмотра и компенсаций по страховке, а также стоимости ее приобретения. В 2018 г. появилась такая система компенсаций, как оплата ремонта.

Изменилось не только возмещение по ОСАГО, другими стали и сами бланки полисов. Теперь они защищены QR-кодом, что затрудняет их подделку и дальнейшие мошеннические действия со страховкой. Проверить подлинность документа можно теперь дистанционно.

Цена полиса формируется с учетом следующих обстоятельств:

- региона, где проходит регистрация транспортного средства;

- мощности двигателя автомобиля в л/с;

- количества лиц, включенных в страховку;

- возраста транспортного средства;

- продолжительности водительского стажа лиц, допущенных к управлению автомобилем;

- срока, на который оформляется страховка;

- статуса владельца авто (является ли он физическим или юридически лицом).

Стоимость полиса изменилась и в связи с новыми правилами расчета коэффициента бонус-малус. Теперь, если водитель за 12 месяцев ни разу не попал в ДТП, он получает скидку при продлении страховки. Напротив, тот, кто часто нарушает правила дорожного движения и становится виновником аварий, заплатит в соответствии с новым тарифом большую сумму за переоформление полиса. Система учета коэффициента бонус-малус призвана стимулировать водителей быть осторожнее на дорогах, не совершать опасных маневров и соблюдать скоростной режим.

Вместе с повышением тарифов увеличились и лимиты компенсации по страховке.

На сегодняшний день действуют следующие нормы оценки ущерба от ДТП для возмещения по полису автострахования:

- срок подачи заявления о страховом случае составляет 5 рабочих дней;

- период действия полиса должен быть не меньше одного года;

- срок подачи заявления с претензией в адрес страховщика (в том случае, если нарушаются сроки или вас не устроила сумма компенсации) — десять дней. Вместе с заявлением, в котором изложена суть ваших требований, следует подать также отчет независимой экспертизы;

- выплату страхового покрытия могут заменить денежные поступления в счет оплаты ремонта транспортного средства (в том числе напрямую в мастерскую, которая будет заниматься восстановительными работами, минуя владельца авто);

- максимальная выплата зависит от того, пострадало ли в результате ДТП имущество потерпевшего, получили ли травмы участники аварии (и их тяжести);

- в случае оформления аварии по европротоколу возмещение составит 100 тысяч рублей;

- срок выплаты по ОСАГО составляет 20 календарных дней (за исключением праздников). В течение этого времени должен быть оценен ущерб, нанесенный транспортному средству в ходе ДТП.

До возмещения ущерба по страховке не следует ремонтировать автомобиль. Но если провести независимую экспертизу, по результатам которой будет оценен ущерб, вы можете передать машину в ремонт еще до того, как средства перечислит страховая компания.

Лимиты выплат по автогражданке

Лимитом ответственности по автострахованию называется максимальная выплата по договору, которая выплачивается потерпевшему в результате ДТП. Виновник аварии не получает никакой компенсации.

Возмещение по страховке зависит от суммы, которая требуется пострадавшему в ДТП для покрытия полученного ущерба, и ограничивается законодательно.

Лимит на 2019 г. составляет:

- 400 тысяч рублей, если в ДТП пострадало имущество;

- 500 тысяч рублей, если травмы получили участники аварии (в зависимости от степени ущерба здоровью, в том числе инвалидности потерпевшего);

- 100 тысяч рублей, если ДТП оформляется по европротоколу (без привлечения сотрудников Госавтоинспекции).

Получить максимальную выплату можно в том случае, если понесенный в результате аварии ущерб превышает или равен лимиту ответственности.

Чтобы средства были перечислены страховой компанией, нужно своевременно продлевать действие полиса и оформить ДТП в соответствии со всеми законодательными требованиями. Если авария была незначительной (участников не более двух, нанесен только ущерб имуществу), выгоднее зафиксировать ее с использованием европротокола.

Что влияет на размер выплаты в 2019-м

Рассмотрим подробнее, как рассчитывается стоимость выплаты по страховке в 2019 г. и что влияет на объем возмещения.

Величина страхового покрытия зависит от следующих обстоятельств:

- нанесен ли ущерб жизни и здоровью потерпевшего или пострадало только его имущество (в том числе и варианты комплексного урона);

- степень повреждений. Учитывается, как сильно пострадал автомобиль. Здесь возможны два варианта: транспортное средство можно отремонтировать или оно не подлежит восстановлению;

- перечень повреждений. Он должен полностью соответствовать тем дефектам, которые перечислены в справках ГИБДД. В противном случае по формально отсутствующим повреждениям страховая компания не произведет возмещения. Чтобы этого не случилось, следует самостоятельно пойти в ГИБДД и вписать необходимые соответствующие дефекты, после чего отнести документ в СК;

- производилась ли эвакуация транспортного средства, требуется ли оплата амортизации автомобиля;

- износ автомобиля с учетом срока эксплуатации и деталей, которые требуется заменить;

- мощность двигателя транспортного средства;

- место происшествия и дополнительные обстоятельства аварии;

- срок действия страхового полиса;

- внешний вид автомобиля, его техническое состояние и рыночная стоимость до момента аварии.

Если стоимость ремонта автомобиля превосходит лимит (размер положенной компенсации), пострадавший все равно получает не более максимально предусмотренной суммы. В досудебном порядке виновник ДТП не обязан компенсировать понесенные потерпевшим расходы. На этом этапе вопрос можно решить по договоренности. Но если пострадавшего не устраивает объем предложенных средств, он имеет право требовать от виновного в ДТП компенсировать моральный, физический и материальный вред через суд. Если потерпевшего не устроила сумма возмещения, следует направить письменную претензию в адрес страховщика.

В каком случае страховщик может отказать в компенсации

Есть обстоятельства, которые могут препятствовать получению компенсации по страховке. Перечислим их:

- в салоне или багажнике транспортного средства находились вещества, опасные для людей и окружающей среды;

- у лица, находившегося за рулем, не было водительских прав;

- не был определен виновник аварии;

- полис недействителен (истек его срок, или документ оказался поддельным).

Разумеется, каждая страховая компания стремится не терять своих средств, поэтому бытует мнение, что получить средства в полном объеме не получится. Отчасти этому мифу способствуют оценщики и юридические компании. Но не стоит забывать, что сами они, убеждая клиента в необходимости их услуг, также заботятся о своем заработке. Поэтому не стоит принимать поспешных решений. Как показывает практика, в 80% случаев получить компенсацию в полном объеме и точно в срок (выплата по ОСАГО происходит в течение 10 календарных дней) можно без оплаты услуг юристов.

Возмещение в случае оформления европротокола при ДТП

Страховые выплаты за ущерб в ДТП, оформленном по протоколу европейского образца, увеличены в два раза, с 50 до 100 тысяч рублей (при этом для Москвы и Подмосковья, С.-Петербурга и Ленинградской области лимит остался прежним – 400 тысяч рублей). Автомобилисты, попавшие в аварию, могут оформить документ без участия сотрудников ГИБДД. Экземпляр заполняет как виновник аварии, так и потерпевший. После этого бумагу нужно направить страховой компании в течение 5 рабочих дней. Обязательное условие оформления европротокола – фотографирование места происшествия. До осмотра представителями страховой компании оба автомобиля, пострадавшие в ДТП, нельзя ремонтировать, чтобы были зафиксированы все полученные ими дефекты.

Участникам ДТП требуется зафиксировать все обстоятельства происшествия. Они должны быть переданы в автоматизированную информационную систему автострахования гражданской ответственности (необходимо использовать технические средства и ПО, которые предусмотрены законом).

Чтобы корректно оформить европротокол, нужно соблюдать следующие правила:

- использовать шариковую ручку для внесения сведений об аварии;

- при заполнении своей части протокола каждый участник вносит данные самостоятельно;

- обоснованность корректировок должна подтвердить противоположная сторона;

- протокол должен быть подписан как виновником аварии, так и потерпевшим.

Ремонт или денежная компенсация

По закону сегодня можно получить вместо денежной компенсации от страховой компании средства на оплату ремонта. Такая процедура называется натуральной формой возмещения убытка. Сегодня она используется далеко не всеми водителями. Связано это с рядом обстоятельств:

- в ходе ремонта могут использоваться неоригинальные запчасти;

- существует практика ремонта пострадавших деталей вместо их замены новыми;

- выделенных часов на проведение восстановительных работ может быть недостаточно;

- повреждения нередко устраняют не полностью;

- автовладельца может не удовлетворить качество проведенных работ.

Если вас не устраивает размер компенсации в счет оплаты ремонта, нужно обратиться в независимую экспертизу и сформировать претензию к страховой компании. В случае отказа следует решать вопрос через суд.

Страховые компании должны заключать договор с СТО в соответствии с действующим законодательством. Последние, в свою очередь, реализуют конкретный перечень услуг по восстановлению авто. Станции техобслуживания должны отвечать следующим требованиям:

- располагаться на расстоянии в 50 и более км от места аварии и проживания владельца пострадавшего автомобиля;

- срок проведения восстановительных работ не может превышать 30 дней.

Автовладелец имеет право отказаться от услуг СТО, предложенной страховой компанией, и выбрать сервис самостоятельно.

Если ремонт проводится за счет страховой компании, его стоимость определяется следующим образом:

- производится оценка восстановительных работ. Их стоимость зависит не только от характера и степени полученных повреждений, но и от износа транспортного средства;

- владелец выбирает СТО из предложенного списка организаций (если автомобиль на гарантии, работы могут выполнить дилерские центры);

- в течение 30 дней транспортное средство должно быть восстановлено.

Оплату ремонта производит страховая компания.

Денежная компенсация возможна в следующих случаях:

- когда автомобиль не подлежит восстановлению;

- стоимость ремонта более 400 тысяч рублей, а доплачивать из собственных средств автовладелец не намерен;

- восстановительные работы нельзя провести в отведенные сроки (30 календарных дней);

- владелец обратился в РСА, который одобрил просьбу заменить оплату ремонта денежной компенсацией;

- страховая компания и пострадавший в ДТП автовладелец сумели договориться между собой (соглашение должно быть оформлено письменно).

Какие документы необходимо предоставить страховой компании

В страховую компанию нужно направить заявление вместе с пакетом оригинальных справок и копий документов. Полный комплект включает в себя следующие бумаги:

- копию паспорта виновника аварии;

- оригинал справки из ГИБДД;

- копии документов на автомобиль;

- извещение о дорожно-транспортном происшествии;

- копия протокола о правонарушении или отказе в возбуждении административного дела;

- реквизиты счета, на который будет перечислена компенсация.