Составление жалобы на КБМ по ОСАГО

Как не переплатить за ОСАГО

И вернуть деньги, если это уже случилось

Мне дважды доводилось исправлять ошибки страховых компаний, из-за которых полис ОСАГО стоил дороже. В статье я расскажу, как мне удалось с этим справиться.

С 2013 по 2016 год страховщики жаловались на убыточность бизнеса, а государство требовало оставить все как есть. И в те времена со страховщиками было много проблем: они навязывали дополнительные услуги, ошибались при расчете КБМ или хитрили со стажем. Эта ситуация коснулась меня и моей супруги.

Как я возвращал себе заслуженный КБМ

Правила, по которым считают стоимость страхового полиса, устанавливает государство. В основе расчетов — базовый тариф. Его умножают на различные коэффициенты.

Единственный коэффициент, на который может как-то влиять покупатель полиса, — бонус-малус, или КБМ. Его величина напрямую зависит от того, как часто водитель становится виновником ДТП. КБМ точно учитывает годы, которые водитель провел за рулем, — страховая считает их по данным из полисов, в которые он был вписан.

В первый год КБМ = 1 и не влияет на итоговую стоимость полиса. На следующий год, если не будет страховых случаев, водитель получит скидку 5% — коэффициент автоматически снизится до 0,95. За десять лет без аварий можно заслужить максимальную скидку 50% и получить КБМ 0,5. Если водитель окажется виновником аварии, полис подорожает: КБМ возрастет, в худшем случае — до 2,45.

Проблема со сбоями в коэффициентах ушла, но остались ее последствия. У многих водителей отсчет безаварийного стажа для КБМ идет с момента получения полиса без скидки, то есть с момента сбоя, а не получения первого страхового полиса ОСАГО. Я был одним из таких водителей. Сначала в 2014 году я удивился цене нового полиса, а потом увидел, что мой КБМ вырос, на сайте Российского союза автостраховщиков.

Это как если бы в магазине вдруг выкинули скидочную карту постоянного покупателя с кучей бонусов и выдали новую, и все пришлось бы начинать с нуля. К счастью, данные о КБМ хранятся в единой базе Российского союза автостраховщиков — РСА, к которой обязаны обращаться все страховые компании. Просто взять и сбросить КБМ уже не получится. Остается разобраться с последствиями старой ошибки. Вот что нужно сделать.

Проверить корректность своего КБМ можно на сайте РСА. Для этого потребуется принять соглашение на обработку персональных данных и заполнить все необходимые поля. Чтобы узнать действующий КБМ, в поле «Дата заключения договора или дополнительного соглашения» укажите текущую дату. Чтобы посмотреть динамику изменения, поменяйте дату — указывайте на год меньше для каждого запроса.

При безаварийном вождении КБМ плавно увеличивается на 0,05 при движении по годам в обратную сторону — или остается 0,5, если водитель давно получил максимальную скидку. Серьезные изменения возможны, если в прошлом были страховые случаи. Если таковых не было, а КБМ менялся на единицу, переходите к следующему этапу.

Написать заявление на перерасчет КБМ в свою страховую компанию. Компания обязана принять его и проверить указанные там данные. Подать заявление можно в офисе или по электронной почте. Если подаете лично, желательно сделать второй экземпляр для отметки о получении.

Некоторые страховые даже сделали у себя на сайте электронную форму для таких заявлений. Я отправлял по электронной почте и уже через пару недель увидел на сайте РСА правильный КБМ. Форму заявления можно взять в самой страховой компании, обратившись в техподдержку. Многие публикуют ее прямо на сайте, искать надо по запросам «несогласие с КБМ» или «исправить КБМ».

Риск, что КБМ сбросится до единицы, есть и сейчас. Например, так бывает у тех, кто меняет водительские права. Чтобы этого избежать, обратитесь в страховую и попросите вписать в действующий полис данные нового водительского удостоверения. Если этого не сделать, при оформлении очередного полиса ОСАГО страховой агент может из-за нового удостоверения не найти вас в базе РСА и оформить как нового клиента.

Если это уже произошло, пишите письмо в вашу страховую компанию — все должны исправить.

Как я доказывал страховой компании стаж жены

Еще один коэффициент, в котором может произойти ошибка, — коэффициент возраста и стажа, КВС. В данном случае стаж считают уже не по страховкам, в которые был вписан водитель, а по тому, сколько лет у него есть водительское удостоверение. КВС будет сокращаться, а полис — дешеветь, даже если человек положит права в тумбочку и ни разу не сядет за руль.

Страховая компания неправильно посчитала стаж моей жены. Мы поняли это, когда заплатили за полис в полтора раза больше, чем обычно. Чтобы восстановить справедливость и вернуть деньги, мне пришлось потрудиться. Однако большую часть работы удалось сделать без визита в офис страховой компании.

История началась с того, что мне нужно было вписать жену в уже действующий полис. Это нельзя было сделать онлайн — пришлось идти в офис страховой компании. Все оформили, но меня удивила цена за то, что вписали второго водителя. Впрочем, я никогда никого не вписывал в полис, и мне показалось, что все в порядке.

Когда срок этого полиса подходил к концу, я решил продлить его уже через сайт страховой компании. Тогда и обратил внимание на странный факт: из базы автоматически загрузилась неправильная дата начала водительского стажа жены. Первые права она получила в 2014 году, а на сайте страховой был указан 2019 — год получения новых прав после смены фамилии. В форме покупки электронного полиса ОСАГО можно было указать свои данные, даже если что-то подгрузилось автоматически. Я указал правильную дату и обнаружил, что полис стоит в полтора раза дешевле предыдущего: 5865 вместо 9470 Р . Я решил обратиться в техподдержку страховой компании: спросил, верно ли указан водительский стаж жены и посчитан предыдущий полис. Мне ответили, что стаж считают с 2014 года.

Я пересчитал стоимость полиса вручную и окончательно убедился, что при таком стаже он должен стоить гораздо дешевле. Снова написал в техподдержку: попросил уточнить, какие коэффициенты использовали при расчете стоимости полиса ОСАГО. Техподдержка отправила меня в офис, где я страховался.

Я позвонил туда и задал те же самые вопросы. Меня снова заверили, что стаж указан правильно. Но в ходе разговора выяснилось, что по какой-то причине при расчете применили подозрительно высокий КВС — 1,77, хотя должен быть 1,04. Специалист сказал, что все считает компьютер и от работников страховой ничего не зависит. Пришлось писать еще одно письмо.

Очень долго никто не отвечал — пришлось позвонить на горячую линию той же страховой. Там сказали, что по моему обращению уже создали заявку на возврат переплаты. Спустя несколько дней информация о переплате отобразилась в личном кабинете. Потом мне перезвонили из офиса, извинились и предложили написать заявление с указанием реквизитов для возврата денег.

Чуть позже я получил подробный ответ от страховой компании. Оказывается, компьютер считает далеко не все — сработал человеческий фактор.

я переплатил за ОСАГО из-за ошибки страховой

Друзья говорят, что похожие ситуации были не только у меня и не только в этой компании. Решил для себя, что впредь буду уточнять размер коэффициентов.

Р , я заплатил 9470 Р » loading=»lazy» data-bordered=»true»>

Что с этим делать

Ситуация постепенно улучшается. В 2019 году Центробанк увеличил тарифный коридор — это позволяет страховщикам менять базовую ставку в более широком диапазоне и самостоятельно влиять на стоимость полиса. По данным ведомства, это снизило стоимость полиса ОСАГО в среднем по стране почти на 5%.

С 24 августа 2020 года вступили в силу новые изменения: минимальный размер базовой ставки для физических лиц снизился до 2471 Р , максимальный возрос до 5436 Р . Ее точный размер теперь зависит от ряда новых факторов. Аккуратные водители смогут покупать полисы дешевле, а опасные для окружающих лихачи будут платить больше.

Запомнить

- Вся логика стоимости ОСАГО сводится к правилу: чем меньше вероятность, что водитель попадет в аварию, тем дешевле стоит полис.

- Проверяйте КБМ с помощью специального сервиса на сайте РСА.

- Далеко не все зависит от единой базы данных — специалисты страховой компании могут допустить ошибку.

- Теперь не все зависит от коэффициентов: с 24 августа стоимость полиса может сильно измениться за счет увеличенного коридора базовой ставки.

Недавно хотел продлить ОСАГО в Тинькофф.Страховании, но мне просто отказали, а в другой страховой загнули на 25% больше чем в прошлом году, классно «уменьшили» базовую ставку, мне нравится. Кому теперь нужны эти безаварийные 10 лет стажа.

Опа, спасибо за статью.

Проверил, а у меня КМБ 1, хотя без аварий уже много лет.

А у жены все ок — пошел писать в Тинькофф.

тьфунатебя, кажеться сотрудниками Тинькофф страхования надо самим прочитать эту статью. Вместо принятия заявления меня отправили в РСА.

Как восстановить КБМ по ОСАГО?

Если за прошлый год автовладелец не был участником ДТП, то стоимость полиса ОСАГО для него в следующем страховом году может быть снижена. Подобные бонусы накапливаются, но нередки случаи, когда при покупке нового полиса ОСАГО они сгорают. Что делать в такой ситуации и куда обращаться читайте в статье.

Что собой представляет КБМ?

КБМ или коэффициент «Бонус-малус» — специальный показатель, который напрямую влияет на стоимость страхового полиса ОСАГО при его продлении на следующий год. КБМ может как снизить стоимость полиса, так и повысить ее. Основная его задача — поощрить водителей, которые не попадают в аварии.

Основные принципы действия КБМ:

- присваивается не автомобилю, а водителю/автовладельцу;

- льгота при первой покупке полиса составляет 0%;

- каждый год без ДТП добавляет 5% льгот;

- льготы суммируются, но не могут превышать 50%;

- при попадании в ДТП в качестве виновника, КБМ увеличивается;

- максимальный размер КБМ составляет 2,45.

Когда можно потерять КБМ?

Причин, по которым может быть потерян КБМ, довольно много, поэтому приведем несколько примеров ситуаций, когда обнуление показателя КБМ происходит, но еще есть шанс вернуть скидку.

- Заявление составлял и подавал не фактический владелец авто, а его родственники или законные представители, которые допустили ошибку.

- В заявлении на заключение ОСАГО водитель забыл отразить тот факт, что он поменял права.

- В заявлении на заключение договора ОСАГО водитель забыл отразить тот факт, что он сменил фамилию.

У всех описанных выше ситуаций есть одно общее — ошибка при подаче документов была допущена не водителем или автовладельцем.

Когда изменение уровня КБМ не ошибочно?

Законодательством предусмотрены и правомерные обнуления КБМ из-за изменения его расчета. Далее рассмотрим несколько примеров ситуаций, в которых изменение КБМ законно, поэтому вернуть старый коэффициент никак не получится.

- Перерыв в страховании. В том случае, когда страховой перерыв составил больше года, то скидка обнуляется, поскольку КБМ начисляется при ежегодном оформлении ОСАГО.

- Оформление нового полиса ОСАГО, в котором указано, что ТС могут управлять неограниченное количество водителей. Важно понимать, что при изменении типа страхового договора скидка не начисляется, а при оформлении ОСАГО на новый автомобиль КБМ вообще обнуляется.

Как можно проверить КБМ?

Узнать свой КБМ можно одним из следующих способов.

- Зайти на сайт страховой компании, у которой был приобретен ОСАГО. Перейдя в личный кабинет на сайте, можно найти интересующую информацию о полисе, в том числе и текущий КБМ.

- Посетить специализированный интернет-сайт, на котором хранится данная информация. Стоит отметить, что это делать придется на свой страх и риск, потому что на таких сайтах может быть размещена устаревшая информация.

- Посетить сайт РСА (Российского Союза Автостраховщиков).

Как можно восстановить КБМ?

Если скидка была обнулена ошибочно, КБМ все же можно восстановить несколькими путями.

- Обращение в Центробанк. Жалобу на ошибочное обнуление КБМ можно подать через Центробанк, для чего необходимо посетить их официальный сайт и выбрать меню «Подать жалобу». К жалобе можно приложить необходимые для ее рассмотрения документы. Рассматриваются жалобы в течение 30 дней с момента получения. Если принято решение в пользу заявителя, то будет произведен перерасчет КБМ.

- Обращение в страховую компанию. Можно подать жалобу в страховую компанию, в которой был приобретен полис ОСАГО. Заявление составляется в двух экземплярах на имя директора компании. В заявлении должна быть указана вся необходимая информация (имя, адрес, номер водительского удостоверения, информация об ОСАГО и пр.). Необходимо будет изложить суть жалобы. Оба экземпляра передаются секретарю, который должен поставить на них регистрационный номер и подписи. Одна жалоба остается в компании, а вторая отдается на руки заявителю. Она необходима для того, чтобы в случае надобности можно было обратиться в суд. Если нет возможности явится в страховую компанию лично, отправить жалобу можно почтой заказным письмом с описанием вложения. В таком случае квитанция с почты и второй экземпляр будет основанием для обращения в суд. В течение 10 дней с момента получения страховая компания обязана рассмотреть жалобу и вынести решение.

Как пожаловаться на КБМ по ОСАГО?

КБМ (или коэффициент бонус – малус) – это коэффициент, используемый при расчете стоимости ОСАГО. Принцип его использования очень прост – чем больше у вас страховых случаев и аварий, тем дороже вам будет стоить оформление страховки. При безаварийной езде водитель будет поощряться значительными скидками (до 50%). Обратите внимание на то, что в расчете стоимости полиса принимают участие четыре различных вида КБМ ОСАГО:

- Начальный. Первоначальный КБМ, который равен 1. Класс такого КБМ равен трем;

- Собственника. Определяет КБМ того, кто автомобилем владеет;

- Водителя. Определяет КБМ для того, кто управляет транспортным средством;

- Расчетный – итоговый размер КБМ, применяемый при определении стоимости полиса.

- Зачем нужен КБМ ОСАГО?

- Как подсчитывается бонус – малус?

- Жалоба на КБМ по ОСАГО. Что это такое?

- Определение КБМ

- Правильное составление жалобы (образец)

- Подача жалобы

- Результат

- Подведем итоги

Зачем нужен КБМ ОСАГО?

Его цель проста – поощрить водителей, управляющих авто без аварий, и ужесточить ценовую политику для тех, кто пренебрегает ПДД. Это весьма эффективная мера, так как аккуратный и квалифицированный водитель может без особого труда снизить для себя стоимость полиса в два раза. При этом водитель, постоянно требующий выплат со страховой, может поднять КБМ ОСАГО до 2,25.

Как подсчитывается бонус – малус?

Достаточно просто. Его расчет проходит следующим образом:

- При оформлении своего первого полиса ОСАГО водитель получает КБМ равный единице и третий класс;

- Водитель в течение года пользуется транспортным средством и сообщает о всех ДТП в страховую;

- В страховой организации вся информация по обращениям клиента направляется в АИС РСА;

- При оформлении нового полиса ОМС страховой агент обратится в базу РСА и на основе имеющихся там данных присвоит клиенту новый класс. Если обращений не было, то класс водителя повысится (максимальный – 13й). Если же у него имеются зафиксированные обращения то класс клиента понизится (до статуса “М”, который находится ниже единицы).

Вот так и выглядит процесс подсчета коэффициента. Однако обратите внимание на то, что все операции по внесению и подсчету проводит сотрудник страховой фирмы. Поэтому есть человеческий фактор и, как вывод, риск ошибки.

Жалоба на КБМ по ОСАГО. Что это такое?

Если вы обнаружили, что ваш КБМ указан не верно, то вы всегда можете исправить ситуацию. Для этого потребуется написать жалобу. Именно с помощью жалобы можно максимально быстро добиться результата. Подавать её можно в РСА, Роспотребнадзор или суд. Такое обращение поможет вам не только получить верный коэффициент, но и вернуть переплаченные деньги. Весь процесс проходит следующим образом:

- Проверка КБМ по ОСАГО

- Составление претензии;

- Подача жалобы;

- Изменение КБМ ОСАГО и возврат средств.

Определение КБМ

Первый шаг – самый важный. Вы должны будете самостоятельно определить, правильный ли КБМ вам указала страховая при оформлении полиса. Есть два способа подсчитать КБМ: через интернет и самостоятельно. Рассмотрим их более подробно.

Проверка КБМ онлайн достаточно проста. Для её проведения перейдите по ссылке. На открывшейся странице вы увидите простую форму для заполнения. Обратите внимание на то, что она меняется в зависимости от того, какие ответы вы выбрали в первом и втором пунктах. Заполнив форму и нажав кнопку “Проверить”, вы получите информацию о том, какой на данный момент вам присвоен КБМ.

Самостоятельная проверка проходит немного сложнее. Но с её помощью вы сможете узнать ваш КБМ самостоятельно без обращения в РСА и страховую. Для подсчета воспользуйтесь таблицей в правой части экрана. На основе вашего первоначального класса 3 подсчитайте все изменения за ваш стаж вождения. Для этого отмечайте любые задокументированные случаи обращения в страховую организацию и подсчитывайте его ежегодное повышение или понижение. Так вы без особого труда сможете получить ваш класс на текущий год.

Таблица для подсчета КБМ

Таблица для подсчета КБМ

Правильное составление жалобы (образец)

Если ошибка очевидна, то вы можете писать жалобу. Для начала вам потребуется обратиться в РСА. Форма обращения достаточно строгая, в неё необходимо вписать только указанные данные. Скачать форму вы можете по ссылке ниже. Обратите внимание на поле “Суть обращения”. В нем вам потребуется четко и кратко описать вашу проблему, а так же обосновать вашу жалобу. Так же к заявлению потребуется приложить копию договора ОСАГО, копию паспорта и копию водительского удостоверения. Полностью готовый образец жалобы на КБМ по ОСАГО Вы можете увидеть справа.

Если страховая организация никак не реагирует на предоставленный вами ответ из РСА или же вы обнаружили, что она мошенничает, то жалобу придется подавать в Роспотребнадзор. Она пишется в свободной форме с некоторыми ограничениями. В ней вам потребуется четко и подробно описать суть претензии, вашу попытку урегулировать конфликт мирным способом и действия страховщика. В жалобе не допускается использование оскорблений и ненормативной лексики. В конце обращения сделайте опись ваших доказательств (письмо РСА, договор ОСАГО и прочее) и приложите их к жалобе.

Последний способ пожаловаться – подать иск в суд. Для этого напишите и подайте исковое заявление. Оно практически ничем не отличается от обращения в Роспотребнадзор. Для того, чтобы ваше исковое заявление приняли, вам потребуется подробно описать суть жалобы и предоставить доказательства. Для того, чтобы учесть все тонкости, вы можете обратиться к квалифицированному юристу – он поможет вам правильно подготовить бумаги для судебных тяжб.

Подача жалобы

Подать обращение не составит труда. Жалоба в РСА подается либо лично в отделение, либо с помощью письма на электронный адрес. Если вы хотите подать жалобу лично, то обратитесь по адресу: Москва, ул. Люсиновская, дом 27, строение 3. Время приема жалоб: вторник с 15:00 до 18:00, четверг с 9:00 до 12:00. Для отправки цифрового сообщения воспользуйтесь электронной почтой [email protected] (не забудьте добавить к жалобе сканы документов).

Жалоба в Роспотребнадзор подается так же двумя способами: либо при личном визите в районное отделение Роспотребнадзор, либо отправкой письма с ценными документами). А вот в суд жалобу можно отнести только лично.

Результат

После обращения в РСА вы получите официальный ответ. В нем вам либо предъявят отказ в жалобе и предоставят доказательство правоты страхового агента, либо сообщат о том, что ваша претензия абсолютно обоснована. С утвердительным ответом вам потребуется обратиться в страховую организацию. Её представитель будет обязан внести все необходимые коррективы в договор ОСАГО и выдать вам на руки разницу в стоимости нового и старого полиса.

С обращениями в Роспотребнадзор или суд не стоит ожидать столь простого решения вопроса. В обоих случаях будет начато разбирательство, в ходе которого вы и получите ответ по вашей жалобе. Отдельно стоит остановиться на жалобе в суд. Если вы захотите судиться со страховой, то сразу требуйте возврата средств. Однако не стоит действовать полностью самостоятельно – для начала заручитесь поддержкой юриста.

Подведем итоги

Проблемы с КБМ по ОСАГО возникают весьма часто. Однако урегулировать их довольно легко. Всегда обращайтесь в РСО при первых признаках ошибки. Именно с его помощью вы сможете быстро и легко добиться справедливости. Однако если обычные методы не действуют, а страховая мошенничает, то обращайтесь в суд – необходимо до самого конца отстаивать свои законные права.

Образец жалобы на ошибочный КБМ по ОСАГО

При взаимодействии страховщиков и автомобилистов часто возникают спорные ситуации, касающиеся оплаты страховки и выплаты возмещения.

Если водитель столкнулся с неверно рассчитанной суммой ОСАГО в связи с ошибочным применением коэффициента безаварийности, первой инстанцией, куда подается жалоба по КБМ, является страховая компания.

- Причины обращений и претензий

- Правильное составление текста документа

- Образец

- Подаем жалобу

- Куда подать

- Прилагаемые документы

- Регистрация обращения

Причины обращений и претензий

При выявлении любых нарушений граждане имеют право искать справедливости. Основанием для рассмотрения случая несоответствия КБМ реальному значению служит жалоба. В области автомобильного страхования случаи нарушений встречаются довольно часто. Ошибки при расчете ОСАГО могут быть связаны с неправильным определением используемых в формуле показателей.

Жалоба представляет собой письменное заявление, направленное в компетентную организацию, имеющую возможность произвести пересмотр условий страхования. Основными причинами направления жалобы служит грубое нарушение правил подсчета стоимости полиса и неверно определенный коэффициент бонус-малус.

Правильное составление текста документа

Для желающих пересмотреть значение КБМ процедуру составления жалобы заметно упростили, благодаря возможности применения унифицированного бланка. Найти образцы документа можно ниже. Страхователь может заполнить электронный бланк на компьютере либо внести сведения от руки, воспользовавшись гелевой ручкой с черными чернилами.

Следующая информация должна быть обязательно включена в текст обращения в связи с некорректным расчетом КБМ:

- Личные сведения о заявителе (полное ФИО, точный адрес, включая почтовый индекс) и его контактная информация.

- Сведения о водительском документе (серия/номер/дата получения).

- Паспортные данные.

- Реквизиты страхового полиса и договора с СК.

В основной части документа необходимо описать причину обращения с указанием обстоятельств дела. Важным условием является наличие даты на документе и подписи заявителя. Без них документ теряет свое юридическое значение и к рассмотрению не принимается.

Еще один обязательный реквизит – письменное подтверждение заявителем достоверности отраженных на бумаге сведений со ссылкой на ФЗ №152 от 27.07.2006 года и согласие на обработку данных.

Образец

При составлении документа заявитель должен учитывать, кому подается жалоба на КБМ по ОСАГО, и на каких основаниях. При обращении к страховщику, используют бланк на восстановление или пересмотр КБМ. В случае игнорирования СК обращения либо при неудовлетворительном ответе гражданин вправе направить жалобу на действия самой страховой компании.

Скачайте и заполните бланки:

- для подачи жалобы в РСА на страховщика;

- в страховую компанию;

- ЦБ РФ (заявление заполняется и подается онлайн).

При подаче жалобы на страховщика используют бланки, разработанные конкретными ведомствами, куда будет направлен запрос. Использование примеров, размещенных на официальных сайтах, облегчит процесс составления бумаги.

Подаем жалобу

Процедура обжалования довольно простая, однако требует особенно тщательной проработки вопроса, поиска законодательных ссылок, сбора доказательной базы. Успех мероприятия будет напрямую зависеть от правоты гражданина и его подготовке к разбирательству.

Куда подать

При необходимости восстановить или пересмотреть КБМ обращаются в организацию, ответственную за расчет стоимости ОСАГО. Изменить показатель должен страховщик, допустивший ошибку. Если СК отказала в удовлетворении жалобы, следует обращаться в надзорные структуры, стоящие выше страховщиков:

- в Центробанк РФ, который является главным регулирующим работу страховщиков органом;

- Роспотребнадзор, при возникновении нареканий к качеству оказанных или не оказанных услуг, в частности, к неправильному расчету полиса;

- РСА, объединяющий и представляющий интересы всех участников автострахования в России.

Жалоба в страховую компанию подается в первую очередь. Все крупные представители автострахования на официальных сайтах приводят бланки для подачи обращения с возможностью подгрузки отсканированных приложений-документов. Если интернет-ресурс компании не предусматривает онлайн подачи жалобы, допускается отправка обращения на адрес электронной почты руководителя СК. Помимо электронного варианта, существуют и более традиционные способы – отправка распечатанного заявления по почте заказным письмом или при личном посещении офиса. При подаче обращения рекомендуется сделать копию жалобы и попросить принимающего сотрудника поставить отметку о принятии документа к рассмотрению.

Если с момента передачи обращения прошло более 30 дней, а ответ из СК так и не был получен, следующим этапом гражданин обращается в орган, обладающий правом контроля и регулирования деятельности страховщика. Наиболее часто встречаются обращения по поводу ошибок в расчетах ОСАГО по полисам, оформленным компанией Росгосстрах. Вне зависимости от названия компании, порядок рассмотрения во всех компаниях схож.

Отказ в удовлетворении просьбы страхователя или полное игнорирование запроса являются поводом для обращения в следующую инстанцию – Центробанк России.

На сайте ЦБ РФ есть раздел с информацией об ОСАГО, где размещена ссылка для формирования и отправки жалобы на СК. Форма позволяет выбрать причину обращения, и дать детальное описание проблемы, с дальнейшим указанием контактных данных. На рассмотрение обращения в ЦБ отводится 10-дневный срок. При желании, обращение в ЦБ направляют заказным письмом по адресу, который указан на сайте.

В Российский союз автостраховщиков обращаются, когда требуется разрешить разногласия с СК, учитывая, что орган не является надзорным и объединяет интересы всех страховщиков. На интернет-ресурсе организации есть контактная информация для приема обращений, а также содержатся бланки, которые могут потребоваться недовольному потребителю страховых услуг. Электронное обращение можно отправить по адресу request@autoins.ru , предварительно прикрепив подтверждающие документы.

Если не удается исправить КБМ при обращении в страховую, можно подать иск в судебную инстанцию. При наличии достаточной доказательной базы пострадавший страхователь имеет высокие шансы на вынесение вердикта в свою пользу, однако нужно быть готовым к дополнительным издержкам на суд и оплату профессиональной юридической помощи.

Прилагаемые документы

Успех в пересмотре КБМ во многом зависит от того, насколько тщательно подготовился заявитель. Для рассмотрения вопроса о восстановлении КБМ, необходимо собрать следующий пакет документов:

- Жалоба, составленная на бланке той организации, в которую адресуется обращение.

- Копия гражданского паспорта (заверение можно выполнить непосредственно при передаче пакета документов).

- Копия удостоверения автомобилиста.

Помимо обязательного пакета, придется подготовить дополнительный список, наглядно доказывающий факт нарушения правил оформления страховки ОСАГО:

- действующий и предыдущие полисы (ксерокопии);

- сканы онлайн-расчетов бонуса-малуса, на которых наглядно видно изменение КБМ в определенный момент в прошлом.

Когда неправильно рассчитан КБМ водителя, вписанного в ОСАГО другого владельца, собственник машины должен представить личные документы данного водителя либо заверенные ксерокопии.

Регистрация обращения

При подаче обращения важно зафиксировать момент передачи жалобы, так как существуют установленные законом сроки, в течение которых организация обязана рассмотреть вопрос и дать официальное заключение. Для этих целей существуют различные способы, в зависимости от выбранного способа взаимодействия:

- При отправке жалобы обычной почтой заказное письмо направляют с уведомлением.

- При личной передаче документа ставят отметку о принятии жалобы к рассмотрению с визой сотрудника организации.

После принятия решения об удовлетворении жалобы, страхователю предоставляют перерасчет с определением суммы, полагающейся к возмещению в результате выявленной переплаты. Письмо надзорной организации вместе с реквизитами, на которые надлежит вернуть средства страхователя, направляют страховщику.

На копии полученного решения ставят отметку о принятии. С этого момента страховая компания обязана в течение последующих 2 недель выполнить предписание: вернуть деньги согласно указанию вышестоящей организации.

Случаи с неправильными расчетами по страховке встречаются довольно часто, приобретают хронический характер. Чтобы восстановить верные показатели и получить излишне уплаченные средства, достаточно собрать минимальный пакет документов и выявить страховую организацию, которая допустила ошибочное начисление.

Как восстановить КБМ. 3 способа.

Очень часто к управлению автомобилем в полисе ОСАГО допущено ограниченное количество водителей.

К примеру, у всех водителей в последнем полисе накоплена максимальная скидка: КБМ=0,5. Однако при попытке купить электронный полис ОСАГО онлайн выясняется, что в базе РСА КБМ одного из водителей = 0,85. Следовательно полис ОСАГО будет стоить минимум на 25% дороже. И чтобы снизить стоимость полиса нужно произвести восстановление КБМ.

Как восстановить КБМ в базе РСА на правильный? Это единственный вопрос, который возникнет в данной ситуации.

Существует минимум 3 способа как вернуть КБМ.

- 1-й способ. Обращаемся в Центробанк России

- 2-й способ. Заявление в страховую компанию

- 3-й способ. Обратиться к страховому брокеру

1-й способ. Обращаемся в Центробанк России

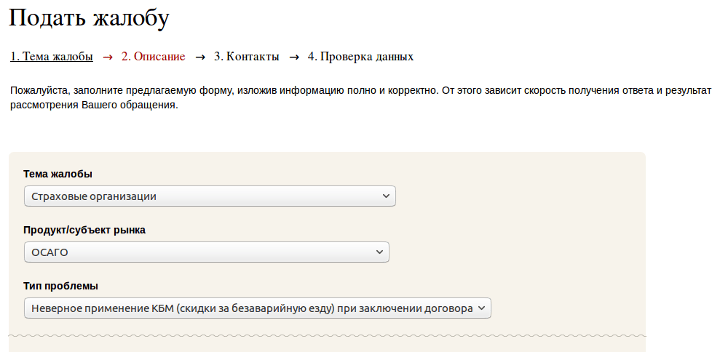

Этот способ самый надежный. Необходимо обратиться в Центробанк с жалобой на КБМ по ОСАГО и Вам все сразу приведут к одному знаменателю

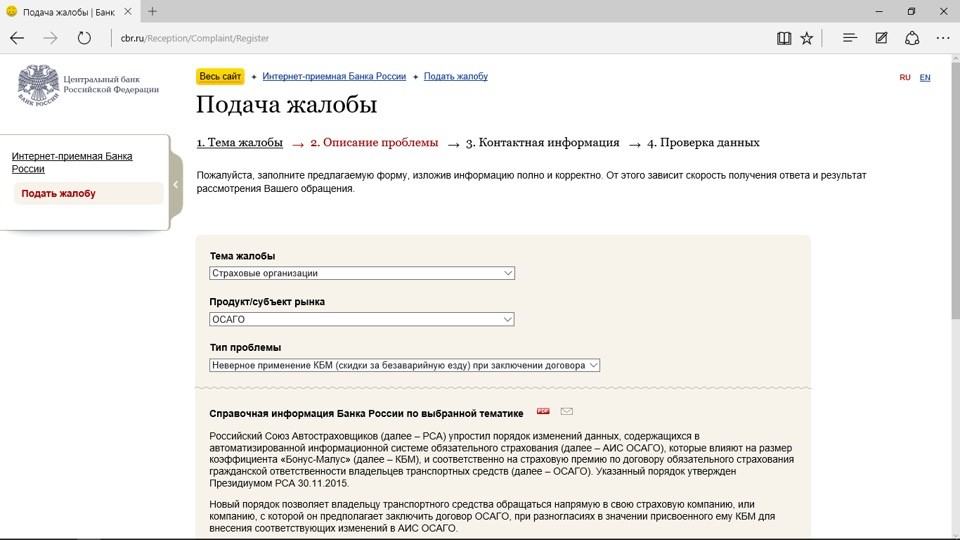

Подать жалобу в Центробанк по КБМ можно через электронную форму на сайте http://www.cbr.ru/Reception/Message/Register?messageType=Complaint

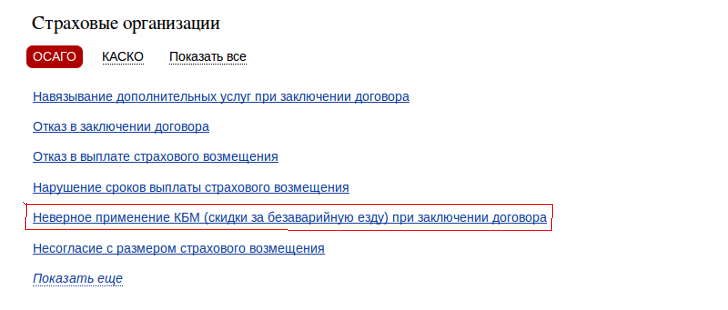

Прокручиваем вниз до раздела «Страховые организации» — «ОСАГО», выбираем тему жалобы «Неверное применение КБМ (скидки за безаварийную езду) при заключении договора»

Заполните предлагаемую форму

ОБЯЗАТЕЛЬНО ПРИЛОЖИТЕ (ЗАГРУЗИТЕ) СКАН СТРАХОВОГО ПОЛИСА С МИНИМАЛЬНЫМ КБМ или СПРАВКУ ОБ ОТСУТСТВИЕ СТРАХОВЫХ ВЫПЛАТ С ПРЕДЫДУЩЕЙ СТРАХОВОЙ КОМПАНИИ.

Вам на указанный e-mail придет уведомление о получении жалобы

Центробанк сам запросит всю нужную информацию и отправит Вашу жалобу на рассмотрение по принадлежности, на почту вам придет Уведомление о ходе рассмотрения обращения в Интернет-приемную Банка России.

Уважаемый(ая) В________

Ваше обращение за № ОЭТ-### от 28/01/2016 направлено по принадлежности в ____________ за № ####### от ____________.

Это сообщение сформировано автоматически. Пожалуйста, не отвечайте на него.

И по окончанию проверки Вам придет письмо от Центробанка о результатах проверки.

Проверку Центробанк должен осуществить в течение 30-дней с момента подачи жалобы.

И уже после этого в базе АИС РСА по КБМ уберут неверные данные и укажут правильные. И Вы сможете проверить правильность КБМ.

Это единственно верный способ восстановить КБМ бесплатно!

Как говорил Бодров в фильме

Вся сила в Москве, брат! (с)

2-й способ. Заявление в страховую компанию

Необходимо обратиться с письменным заявлением в страховую компанию, которая застраховала Вас с неправильным классом. Они обязаны сами всё исправить и произвести перерасчет.

ПОРЯДОК ДЕЙСТВИЙ КАК ВОССТАНОВИТЬ КБМ В СТРАХОВОЙ КОМПАНИИ

1. Пишите заявление в 2-х экземплярах на имя руководителя страховой компании с просьбой изменить КБМ на основании либо предыдущего полиса, либо справки об отсутствии страховых выплат с прежней страховой компании.

ЗАЯВЛЕНИЕ на восстановление КБМ (образец)

2. Отнесите заявление на перерасчет кбм и копию справки, либо предыдущего полиса, в свою страховую компанию. Самое главное — ваш договор на момент подачи заявления, должен быть действующим.

3. Секретарь обязана зарегистрировать ваше заявление в страховую компанию о восстановлении кбм и присвоить ему порядковый номер. Второй экземпляр с штампиком страховой компании, датой и порядковым номером, оставляете себе.

ПОМНИТЕ! Если в страховой компании отказываются принимать Ваше заявление, направьте его по почте заказным письмом с уведомлением.

4. Заявление на восстановление КБМ рассматривается — 10 дней. Данный срок предусмотрен п.1 ст. 16.1 закона «Об ОСАГО», абзац 2.

По истечении 10 дней, можете проверить свой КБМ. Если КБМ не изменился, то необходимо звонить в страховую компанию. Обычно страховая компания нормально отрабатывает данные заявления.

ПИСАТЬ ЗАЯВЛЕНИЕ В РСА О ВОССТАНОВЛЕНИИ КБМ БЕСПОЛЕЗНО, ОНИ НЕ ИМЕЮТ ПРАВА ВНОСИТЬ ИЗМЕНЕНИЯ КБМ В БАЗУ.

Если страховая компания не реагирует на заявление пишите в Центробанк или РСА.

3-й способ. Обратиться к страховому брокеру

Этот вариант как говорится на безрыбье.

Страховые брокеры, за определенное вознаграждение могут восстановить скидку по ОСАГО (если, конечно, вы лишились скидки не вследствие ДТП по вашей вине).

Страховая компания не учла КБМ и Вы не знаете как его восстановить, воспользуйтесь бесплатной консультацией юриста и получите исчерпывающие ответы на ваши вопросы.