Ремонт машины по ОСАГО

Натуральное возмещение ущерба по ОСАГО

28 апреля 2017 года вступили в силу изменения в Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств». В новой редакции закона изменен порядок возмещения вреда, причиненного легковым автомобилям. Эти изменения касаются транспортных средств, находящихся в собственности граждан и зарегистрированных в Российской Федерации.

Приоритетной формой возмещения ущерба теперь будет восстановительный ремонт на станции технического обслуживания.

Как это будет работать?

Автовладелец выбирает станцию технического обслуживания (СТО) из числа тех, с которыми у страховой компании заключен договор. Выбрать СТО можно как при покупке полиса, так и на этапе урегулирования убытка. Перечень СТО с указанием адресов их места нахождения, перечнем марок и годов выпуска обслуживаемых транспортных средств, а также примерных сроков проведения ремонта должен публиковаться на сайте страховой организации и постоянно актуализироваться.

Важно! При восстановительном ремонте в отличие от денежной выплаты не учитывается износ деталей и агрегатов, а также не допускается использование бывших в употреблении или восстановленных комплектующих частей (если иное не определено соглашением страховой компании и потерпевшего).

Можно ли выбрать другую СТО?

Для ремонта поврежденного автомобиля на СТО, с которой у страховщика нет договора, надо получить письменное согласие страховой организации. В заявлении о страховом возмещении необходимо указать полное наименование выбранной СТО, адрес места нахождения и платежные реквизиты для возможности оплаты страховщиком проведенного восстановительного ремонта.

Для ремонта поврежденного автомобиля на СТО, с которой у страховщика нет договора, надо получить письменное согласие страховой организации. В заявлении о страховом возмещении необходимо указать полное наименование выбранной СТО, адрес места нахождения и платежные реквизиты для возможности оплаты страховщиком проведенного восстановительного ремонта.

На каких условиях проходит восстановительный ремонт?

Предельный срок осуществления ремонта — не более 30 рабочих дней со дня представления потерпевшим транспортного средства на СТО.

Предельный срок осуществления ремонта — не более 30 рабочих дней со дня представления потерпевшим транспортного средства на СТО.

СТО не должна находиться дальше, чем в 50 километрах от места ДТП или места жительства потерпевшего (по его выбору).

Ремонт новых автомобилей (не старше двух лет) должен производиться на СТО официального дилера, осуществляющего гарантийное сервисное обслуживание.

Минимальный гарантийный срок на работы по восстановительному ремонту поврежденного транспортного средства составляет 6 месяцев, а на кузовные работы и работы, связанные с использованием лакокрасочных материалов, — 12 месяцев.

Как действовать в случае ДТП?

Если в результате ДТП вред причинен только транспортным средствам и у всех водителей есть действующие полисы ОСАГО, то требование о возмещении вреда необходимо предъявлять своему страховщику

Важно! В случаях причинения вреда жизни или здоровью участников ДТП заявление о страховом возмещении следует подавать в страховую компанию виновника ДТП.

Заполненные извещения о ДТП должны быть переданы участниками ДТП в свои страховые компании (или их представителям в субъекте Российской Федерации, на территории которого произошло ДТП) в течение пяти рабочих дней после ДТП.

Заполненные извещения о ДТП должны быть переданы участниками ДТП в свои страховые компании (или их представителям в субъекте Российской Федерации, на территории которого произошло ДТП) в течение пяти рабочих дней после ДТП.

Срок рассмотрения заявления о страховом возмещении составляет 20 календарных дней.

За несоблюдение сроков выдачи потерпевшему направления на ремонт предусматривается начисление неустойки в размере 1% от размера страхового возмещения за каждый день просрочки. За нарушение сроков осуществления ремонта страховщик наказывается неустойкой в размере 0,5% от размера страхового возмещения.

В каких случаях возможно денежное возмещение вместо ремонта?

Страховая выплата в денежной форме производится в следующих случаях:

- смерть потерпевшего;

- причинение тяжкого или средней тяжести вреда здоровью потерпевшего (если в заявлении о страховом возмещении выбрана такая форма страхового возмещения);

- потерпевший является инвалидом и имеет автомобиль по медицинским показаниям (если в заявлении о страховом возмещении выбрана такая форма);

- полная гибель транспортного средства;

- стоимость восстановительного ремонта превышает 400 тысяч рублей (50 тысяч рублей для случаев оформления ДТП по европротоколу) и потерпевший не согласен произвести доплату за ремонт на СТО;

- все участники ДТП признаны ответственными за причиненный вред («обоюдка») и потерпевший не согласен произвести доплату за ремонт на СТО;

- в результате ДТП вред причинен только имуществу, не являющемуся транспортным средством;

- потерпевший отказывается от ремонта на СТО, если она не соответствует требованиям к организации восстановительного ремонта;

- страховая компания не предоставляет потерпевшему возможность проведения восстановительного ремонта на СТО, указанной при заключении договора ОСАГО;

- наличие письменного соглашения между страховщиком и потерпевшим.

Защита прав потребителей страховых услуг

Если вы считаете, что страховая компания нарушает ваши права, направьте жалобу в Банк России.

Также можно направить обращение в Российский союз автостраховщиков (РСА)

Ремонт автомобиля по ОСАГО в 2021 году: процедура, сроки и нюансы

![]()

При ремонте по ОСАГО, возмещении убытка может возникнуть достаточно много спорных моментов. Задача любого водителя — внимательно изучить все нюансы ремонта автомобиля по ОСАГО. Важно выяснить, каковы особенности законодательства о ремонте по ОСАГО, получить ответы на наиболее важные вопросы: каким образом можно получить необходимые оригинальные запчасти, как правильно действовать при затягивании сроков ремонта?

Существенное значение имеют ключевые актуальные правила ремонта по ОСАГО в 2021 году. Вопросов при ремонте машины с применением полиса ОСАГО возникает очень много, а задача автолюбителя — разобраться во всех тонкостях. Основные регламентирующие эту процедуру нормативные акты — Федеральный закон от 25.04.2001 №40-ФЗ «Об ОСАГО» и Положение Банка России от 19.09.2014 г. №431-П «О правилах обязательного страхования гражданской ответственности…».

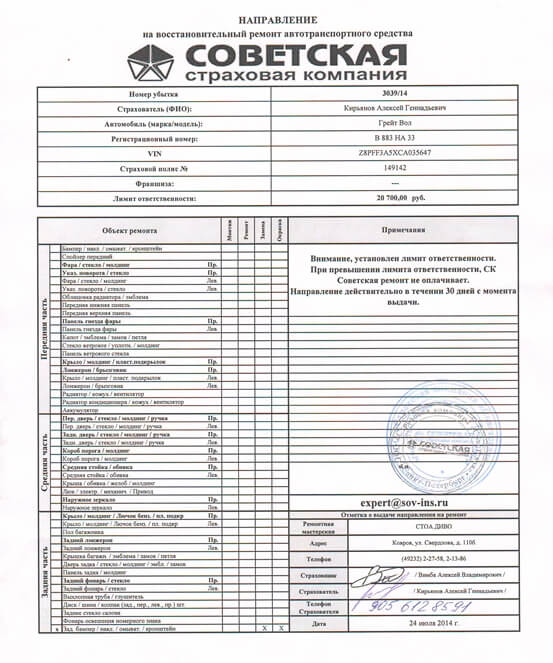

Как получить направление на ремонт по ОСАГО

Необходимо получить направление, чтобы уже по нему был произведён ремонт автомобиля по ОСАГО. Выдача направления на ремонт возможна после рассмотрения соответствующего заявления, его пишет владелец автомобиля, а затем направляет в страховую компанию. Когда страховой случай не подошел под имеющиеся положения закона, страховка предоставляется в виде ремонта транспортного средства.

Чтобы получить направление на ремонт по ОСАГО, водитель должен:

- Оповестить страховую компанию о случившемся ДТП.

- Собрать пакет документов, в состав которого входят страховой договор и сам полис, ПТС, квитанции об оплате эвакуатора, экспертизы и стоянки, паспорт, копии протокола и постановления ГИБДД и извещение о ДТП.

- Составить заявление на выплату страховой суммы и подать его в страховую компанию.

- Предоставить автомобиль на осмотр страховщику (это нужно сделать в течение 5-ти дней с даты подачи заявления о страховом возмещении ).

- Машина осматривается страховой компанией, также она может быть направлена на независимую экспертизу.

Когда все необходимые документы уже получены, выяснены обстоятельства происшествия и произведена оценка, автомобиль осмотрен и проведена соответствующая экспертиза, в страховой компании выдают официальное направление на ремонт. В правилах ОСАГО для этого определены конкретные сроки: 20 или 30 дней.

Направление включает в себя следующий состав данных:

- сведения о потерпевшем;

- реквизиты полиса, страхового договора;

- данные о транспортном средстве;

- сумма доплаты за проведение ремонта;

- срок выполнения ремонта автомобиля;

- название СТО, где будет осуществляться ремонт, а также ее адрес, реквизиты.

Когда между страховщиком и СТО имеются договоры, страхователь сумеет самостоятельно определить сервисный центр из соответствующего перечня.

Выбирать нужно максимально тщательно, поскольку в каждом сервисе могут быть свои ограничения для транспортных средств.

Страховая компания, предоставившая направление на ремонт по полису ОСАГО, ответственна за соблюдение сроков и качество ремонта.

Как проходит процедура ремонта автомобиля по ОСАГО

Нужно подробно рассмотреть порядок ремонта авто по ОСАГО. В Законе «Об ОСАГО» есть соответствующая статья 12, которая, помимо прочего, устанавливает критерии доступности места проведения восстановительного ремонта в зависимости от места ДТП или места проживания потерпевшего.

В определенных случаях страховщик готов нести расходы на транспортировку автомобиля. Тогда расстояние до места ремонта уже не будет иметь значения. Сейчас владелец автомобиля самостоятельно может выбирать, где будет осуществляться ремонт: это делается в сервисном центре или на СТО страховой компании, а также у официального дилера.

Ремонт у официального дилера

Довольно устойчивым спросом пользуется ремонт авто у дилера. Его выполняют, когда прошло не больше двух лет с того момента, когда машина была выпущена с конвейера. При действующей гарантии дилер сам выполнит ремонт в своём сервисном центре. Важно понимать, что для этого нужен договор между дилерским центром и страховой организацией.

Иногда в перечне СТО не находится соответствующего официального дилера. В таком случае страховщиком выдается направление на специализированный ремонт у дилера.

На СТО страховой компании

Бесплатный ремонт авто по ОСАГО производится в сервисе страховой компании. В таком случае заключается договор между сервисом, страховой и клиентом. В документах обязательно и подробно должны быть расписаны все работы, их особенности, сроки, а также перечень запасных частей с указанием их конкретных цен. При превышении планки в 400 тысяч рублей клиенту придётся самостоятельно покрывать дополнительные расходы на восстановительный ремонт.

Кроме того, при ремонте используются исключительно новые комплектующие. Например, ремонт или замена бампера требует применения новых деталей, а не восстановленных, бывших ранее в употреблении.

Когда ремонтные работы проведены, автомобиль передаётся владельцу на приёмку. Акт приёмки можно подписывать только после того, когда есть уверенность в том, что все неисправности качественно устранены. При наличии недочётов можно уже решать проблему в претензионном порядке.

При обнаружении неполадок после подписания акта приёмки предъявить претензию практически невозможно.

Правила ремонта в независимом сервисе

Важно помнить требования к СТО, когда ремонт гарантийного автомобиля выполняется на стороннем сервисе. Для выдачи направления понадобится взять в страховой компании соответствующее разрешение в письменном виде. В нем указываются реквизиты СТО, а также адрес, контакты и наименование конкретного сервисного центра.

Страховая может ответить согласием и отправить автомобиль в сторонний сервис. Тогда расходы покрываются без учёта износа запасных частей. Кроме того, у страховщика появится право на более долгое рассмотрение заявления (на 10 дней больше, всего 30 дней).

Сроки ремонта автомобиля по ОСАГО

Отремонтировать автомобиль должны максимум за 30 дней (п. 15.2 ст. 12 40-ФЗ). Отсчитывается данный срок с того самого момента, когда владелец привозит свой автомобиль на СТО или передаёт его страховщику для транспортировки к месту проведения ремонта . Крайне важно, чтобы максимальный срок ремонта по ОСАГО не был превышен.

Ремонт занял больше времени? Тогда можно направить соответствующую жалобу в СТО, а также в страховую компанию. В этих инстанциях обращение обязаны оперативно рассмотреть.

Конкретный срок, необходимый для качественного ремонта транспортного средства, определяется в каждом случае индивидуально. Это делается в сервисном центре после проведения осмотра и диагностики автомобиля. В направлении на ремонт обозначают точные сроки ремонта, но есть возможность и изменить их.

Что делать, если страховая затягивает ремонт по ОСАГО

Возможна и просрочка ремонта по ОСАГО. Главное в этом случае помнить, что срок составляет 30 дней. Если уже наблюдается нарушение сроков ремонта, вопрос решается в претензионном порядке, поэтому важно незамедлительно направлять жалобу в письменном виде.

Расчет стоимости ремонта по ОСАГО

Можно примерно рассчитать стоимость ремонта автомобиля заранее. Здесь существенное значение будет иметь цена на запчасти. Учитывайте, что каталог стоимости запчастей по РСА отражает актуальные сведения, поэтому с ним всегда полезно свериться.

Когда страховщики или СТО могут требовать доплату

Важно помнить о том, что ремонт машины по страховке ОСАГО имеет определённый лимит по сумме (400 тысяч рублей). При превышении этого порога и только в этом случае страховщик вправе потребовать соответствующую доплату с владельца транспортного средства.

Могут ли при ремонте использоваться неоригинальные запчасти

Еще один важный момент: при ремонте автомобиля в рамках ОСАГО могут использоваться исключительно оригинальные запчасти. Применение деталей, которые уже были в употреблении, восстанавливались, категорически запрещено.

К сожалению, судебная практика доказывает, что в реальности ремонт далеко не всегда производится по правилам.

Как правильно принять машину после ремонта

Судебная практика по некачественному ремонту автомобиля широко распространена: количество разбирательств возрастает буквально с каждым днем.

Будьте крайне внимательны: авто нужно осмотреть и протестировать.

Можно ли отказаться от ремонта по ОСАГО и получить деньги

Некоторые автолюбители предпочитают получить деньги по ОСАГО на самостоятельный ремонт, а не пользоваться услугами СТО. Поэтому многие владельцы автомобилей интересуются вопросом: когда страховая выплачивает деньги вместо ремонта, что надо сделать для этого?

Сейчас страховые компании сами решают, выдавать ли компенсацию деньгами или отказать в выплате. Но можно найти выход. Например, если ремонт не укладывается в положенные законом 30 дней, уместно потребовать компенсацию в денежном эквиваленте. Когда машина не старше 2-х лет, её должны ремонтировать у официального дилера. Но если его нет, а транспортировку страховщик не хочет оплачивать, лучше запросить возмещение деньгами.

Что делать, если страховая отказывает в ремонте

Если страховая отказывается ремонтировать автомобиль по ОСАГО, можно решить данный вопрос в претензионном порядке. Иногда дело доходит даже до судебного разбирательства. Сначала можно составить официальную претензию. Если это не позволяет найти общий язык со страховой, остаётся обращение в суд с иском.

Можно ли поменять лобовое стекло по ОСАГО

Каждый водитель должен знать, что согласно законодательству РФ в рамках полиса ОСАГО замена лобового стекла выполняется только при ДТП. Если стекло было повреждено из-за механического воздействия, например, при попадании камня или гальки, это уже не будет являться страховым случаем.

![]()

Антон Шаров, автоюрист, независимый журналист, главный редактор

ВС: Страховые компании не могут произвольно заменять восстановительный ремонт денежной выплатой

В споре об ОСАГО Судебная коллегия по гражданским делам ВС РФ напомнила, что, по общему правилу, страховщик должен обеспечить восстановительный ремонт автомобиля, при котором не учитывается износ запчастей (Определение по делу № 86-КГ20-8-К2).

В январе 2019 г. Арман Саилян, BMW X5 которого пострадал от столкновения с «Газелью», обратился в «Росгосстрах» за страховым возмещением. Однако специалист, осмотревший по просьбе компании машину, пришел к выводу, что «объем повреждений автомобиля» с технической точки зрения не соответствует ДТП и «получен при иных обстоятельствах». «Росгосстрах» не стал выдавать направление на ремонт, тогда Арман Саилян обратился в суд.

Автотехническая экспертиза установила, что часть повреждений BMW все-таки соответствует механизму столкновения в том самом ДТП, а расходы на восстановительный ремонт составят без учета износа 346 тыс. руб., а с учетом износа 256 тыс. руб. На этом основании Октябрьский районный суд г. Владимира взыскал в пользу истца 346 тыс. руб. Возмещение вреда в таких случаях производится в форме обязательного восстановительного ремонта машины и рассчитывается без учета износа запчастей, указала первая инстанция.

Апелляция поддержала этот подход, но в следующей инстанции он не устоял. Второй кассационный суд общей юрисдикции решил, что раз страховое возмещение взыскано в денежном эквиваленте, то расходы на запчасти должны определяться по п. 19 ст. 12 Закона об ОСАГО – с учетом износа. Если размер ущерба превышает сумму страхового возмещения, то в соответствии с п. 23 ст. 12 Закона об ОСАГО потерпевший может взыскать оставшуюся часть с виновника ДТП, разъяснила кассация. Дело было направлено на новое апелляционное рассмотрение.

Однако ВС РФ, изучив жалобу истца, пришел к выводу, что еще раз рассматривать дело нужно Второму кассационному суду, который существенно нарушил материальные нормы. Из ГК РФ, законов об организации страхового дела и об ОСАГО, а также из Постановления Пленума ВС от 26 декабря 2017 г. № 58 об автогражданской ответственности следует, что возмещение вреда, причиненного легковому автомобилю, осуществляется при помощи восстановительного ремонта, подчеркнула Судебная коллегия по гражданским делам. При этом страховщик оплачивает такой ремонт без учета износа комплектующих изделий.

Суд напомнил, что перечень случаев, когда страховое возмещение по выбору потерпевшего, по соглашению с ним или в силу объективных обстоятельств осуществляется не в форме восстановительного ремонта, а в виде страховой выплаты, установлен в п. 16.1 ст. 15 Закона об ОСАГО. «Обстоятельств, в силу которых страховая компания имела право заменить без согласия потерпевшего организацию и оплату восстановительного ремонта на страховую выплату, судами не установлено», – указал ВС.

Кроме того, добавил он, Второй кассационный суд общей юрисдикции не учел п. 1 ст. 393 ГК, согласно которому в обязательственных правоотношениях должник обязан возместить кредитору убытки, причиненные неисполнением или ненадлежащим исполнением обязательства. Проигнорировала кассация и другие нормы и разъяснения об обязательствах и убытках: ст. 15, п. 2 ст. 393, ст. 397 ГК, п. 5 Постановления Пленума ВС от 24 марта 2016 г. № 7 «О применении судами некоторых положений ГК РФ об ответственности за нарушение обязательств». Это имеет значение, так как потерпевший из-за незаконного отказа страховой компании сам отремонтировал машину и просил возместить расходы, заметил ВС.

Примечательно, что по своей инициативе Судебная коллегия по гражданским делам отменила еще и решения первой и апелляционной инстанций, которые успели пересмотреть дело по указанию Второго кассационного суда. Без их отмены защита прав истца невозможна, пояснил ВС.

Отметим, что в этом деле председательствующим судьей был председатель судебного состава по гражданским делам Сергей Асташов. Позднее на всероссийском совещании судей он рассказал коллегам, как правильно разрешать споры об ОСАГО.

«В рассматриваемом споре ВС напомнил нижестоящим судам о том, что восстановительный ремонт поврежденного в ДТП автомобиля имеет приоритет над страховой выплатой, а также указал, что перечь случаев, при которых выгодоприобретателю может быть выплачено страховое возмещение взамен направления на восстановительный ремонт, является закрытым и не подлежит расширительному толкованию», – указала адвокат АК № 31 НОКА Елисавета Ноянова.

По ее словам, из-за достаточно высоких требований к восстановительному ремонту в некоторых случаях страховым компаниям экономически более выгодно выплатить страховое возмещение деньгами. «Это, в частности, запрет на использование бывших в употреблении или восстановленных комплектующих частей, предельный срок осуществления ремонта и минимальные гарантийные сроки на выполненные работы, за которые перед автовладельцем отвечает страховая компания», – рассказала эксперт.

Старший партнер адвокатского бюро «Яблоков и партнеры» Ярослав Самородов добавил, что попытки страховых компаний выплачивать как можно меньше денег по ОСАГО можно понять. «Ведь именно в этом состоит коммерческий смысл страхования – собирать больше, чем отдавать. Поэтому объяснимы попытки страховой выбрать именно ту процедуру, где выплата будет меньше всего. В том числе в пограничных случаях, когда можно так, а можно и по-другому», – пояснил эксперт.

Такое поведение страховых компаний, по его словам, также может свидетельствовать о том, что в ДТП попал «нерадивый клиент» – тот, который слишком часто оказывается участником дорожно-транспортных происшествий: «Иногда клиенты злоупотребляют. Была бы воля страховой – с ним бы не заключили договор ОСАГО, но закон обязывает заключать его с любым, кого устроили условия страхования. Тогда остается лишь одно: создавать такие условия именно для этого клиента, при которых он будет получать возмещение максимально долго. Формально это неправильно, но как еще противодействовать «потребительскому экстремизму»?».

Ремонт или деньги по ОСАГО — что лучше?

Практически каждый автолюбитель сталкивался с ситуацией, когда сотрудничество со страховой компанией неизбежно. Совсем недавно владельцы транспортных средств получили возможность при обращении к страховщику выбирать между материальным возмещением автогражданки и осуществлением восстановительного ремонта застрахованной машины в автосервисе. Поэтому вполне закономерен вопрос: «Что лучше: ремонт по ОСАГО или деньги?».

Законодательные аспекты

Право выбора было законодательно закреплено за автовладельцами еще в 2014 году – тогда в Закон об ОСАГО (№ 40-ФЗ) были внесены соответствующие коррективы. Страховой полис с учетом нововведений можно было приобрести с 1 сентября 2014 года.

Информацию о вариантах возмещения убытков Вы найдете в ст. 12 Закона об ОСАГО. В пункте первом говорится следующее:

- Потерпевшая сторона имеет право требовать у страховой компании возмещения причиненного вреда в форме страховых выплат или прямого покрытия ущерба.

- Прямое покрытие ущерба предусматривает возмещение убытка посредством организации и оплаты ремонта транспортного средства (п. 15). Что это значит? Страховщик нанимает подрядчика – СТО – для выполнения работ и оплачивает их стоимость. Обратите внимание на то, что страховая компания сотрудничает только с теми станциями техобслуживания, с которыми она подписала соответствующий договор.

Летом 2017 года в Москве был разработан законопроект «Ремонт вместо выплат», который предполагает полный отказ от страхового возмещения в материальной форме. Считается, что законопроект позволит ужесточить ответственность страховщиков за ненадлежащее восстановление автомобиля и минимизирует случаи мошенничества с компенсациями по ОСАГО.

Ремонт авто по ОСАГО

Страховые ремонтные работы осуществляются при условии, что восстановление авто еще возможно, то есть гибель транспортного средства не наступила. В противном случае машина отправляется на утилизацию, а потерпевшая сторона может получить денежные выплаты.

Как это происходит?

При наступлении страхового случая представитель страховой компании осматривает автомобиль, а после завершения экспертизы выдает владельцу машины направление на ремонт.

Сколько стоит ремонт?

Расчет стоимости ремонта осуществляется страховщиком по методике Центробанка – и здесь есть свои нюансы. Например, стоимость запчастей покрывается, как правило, не на основании чеков из специализированных магазинов, а на основании среднестатистических данных. То же самое касается и оплаты работы мастеров автосервиса. Это значит, что если страховые выплаты не покроют расходы техцентра по приведению авто клиента в должное состояние (максимальная сумма выплат по ОСАГО не превышает 400 тысяч рублей), то разницу ему придется доплатить.

Сроки ремонта

Предполагается, что работы должны быть произведены в течение 30 рабочих дней. Точка отсчета – момент передачи машины в мастерскую. Срок может быть увеличен только в том случае, если это предусмотрено технологией выполнения ремонтных работ и потерпевшая сторона не предъявляет претензий. В противном случае страховщику придется выплатить страхователю неустойку.

Достоинства страхового ремонта

К основным достоинствам ремонта по ОСАГО относят:

- Отсутствие хлопот по поводу поиска и выбора СТО. Автовладелец передает специалистам автосервиса поврежденный автомобиль, а забирает восстановленный.

- Отсутствие тяжб между страхователем и страховой компанией по вопросам размеров денежной компенсации.

- Гарантия качества. Технический подрядчик отвечает за соответствие проводимых манипуляций стандартам и за качество произведенных работ. Гарантия на кузовные работы составляет 1 год. Подрядчик может использовать только новые детали к авто, запчасти б/у ставятся только в том случае, если страховщик дал свое согласие, заключив с СТО соответствующий договор.

- Оперативность. Как правило, все работы осуществляются быстро, поскольку ни СТО, ни страховщик не заинтересованы в затягивании сроков.

На данный момент процесс реформации не завершен, следовательно, не все аспекты вопроса тщательно проработаны. Поэтому специалисты рекомендуют выбирать страховое восстановление машины в том случае, если в ДТП был поврежден только кузов автомобиля, а в перечне СТО, предложенном страховщиком, представлены техцентры с хорошей репутацией.

Недостатки ремонта по ОСАГО

- Невозможно самостоятельно выбрать СТО. Страховщик предложит Вам список станций техобслуживания, с которыми он сотрудничает. Чтобы не ошибиться, Вам придется провести серьезную подготовительную работу – изучить отзывы о техцентрах, рейтинги мастеров и др. Если в перечне есть автосервис официального дилера, смело выбирайте его (особенно, если авто находится на гарантии).

- Невозможно получить деньги на руки и распоряжаться ими по своему усмотрению.

- Отсутствие контроля со стороны страхователя. Проверку Вы сможете осуществить только после завершения ремонта.

- Нежелание страховой компании оплачивать дорогостоящий ремонт, поэтому нередко на СТО используются дешевые запчасти.

Можно ли предъявить претензии после страхового ремонта?

Если Вы отдали автомобиль на ремонт, а мастерская не выполнила работу вовсе или сделала ее некачественно, Вы можете направить претензию в страховую компанию и потребовать устранить недочеты. Если это невозможно осуществить, стоит снова обратиться к страховщику, чтобы получить компенсацию, и затем направляться в суд.

Какие документы Вам потребуются?

При обращении в страховую компанию с целью получения денег по ОСАГО или осуществления страхового ремонта Вы должны иметь при себе пакет следующих документов:

- Заявление на страховое возмещение или ремонт;

- Извещение о дорожно-транспортном происшествии;

- Справка о ДТП;

- Копии протокола об административном правонарушении, постановление по делу об административном правонарушении или об отказе в возбуждении дела об административном правонарушении, если эти документы были предоставлены Вам в ГИБДД;

- Копии ПТС, полиса ОСАГО, свидетельства о регистрации авто, доверенности на управление;

- Копия паспорта;

- Отчет об оценке ущерба;

- Акт приема-передачи;

- Квитанция об оплате услуг по оценке ущерба авто.

Что же все-таки выбрать?

Учитывая неурегулированность многих вопросов страхового ремонта, большинство автовладельцев выбирает денежные выплаты по ОСАГО. Такой вариант обладает несколькими преимуществами:

- Возможность получить средства на руки и самостоятельно заняться ремонтом транспортного средства.

- Право выбора СТО. Вы можете легко обратиться в тот техцентр, специалисты которого Вам уже неоднократно оказывали услуги.

- Возможность контролировать ход выполнения работ.

К недостаткам получения денежной компенсации относят лишь то, что Вам самим придется заниматься всеми вопросами.

Мнения автолюбителей на этот счет разнятся. Кто-то имел опыт страхового ремонта и остался доволен, а кто-то разочарован некачественным выполнением работ и пожалел, что не получил материальное возмещение.

Деньги или ремонт по ОСАГО — что выбрать?

Вопрос выбора варианта компенсации по ОСАГО – деньги или ремонт – актуален для любого автовладельца, попавшего в ДТП в качестве пострадавшей стороны. Действующее законодательство, в частности, базовый закон по этой теме №40-ФЗ, предоставляет право определить подходящую схему взаимодействия со страхователем автостраховщику. Такое положение сложно назвать справедливым по отношению к водителям, но оно остается неизменным в течение последних нескольких лет.

- Последние изменения в законодательстве

- В каких случаях машина потерпевшего отправляется на ремонт?

- Можно ли выбрать СТО самостоятельно?

- Если машина на гарантии

- Сроки и гарантия на ремонт

- Действия в случае некачественного ремонта

- Как добиться получения денежной выплаты?

- Ответы на вопросы

- Кто выбирает форму страховой компенсации?

- В течение какого срока восстановительный ремонт должен быть завершен?

- Какая неустойка полагается за превышение нормативных сроков ремонта по ОСАГО?

- Подведем итоги

Последние изменения в законодательстве

Впервые возможность выполнить ремонт вместо выплаты по ОСАГО появилась в 2017 году. Последующие неоднократные изменения, которые вносились в тест №40-ФЗ, сохраняли подобное положение. При этом производились незначительные корректировки, не носящие принципиально важный характер.

Сказанное в полной мере касается всех ФЗ, которые были приняты в части обязательного автострахования после 2017 года.

В каких случаях машина потерпевшего отправляется на ремонт?

Ответ на вынесенный в подзаголовок вопрос зависит от выгоды конкретной страховой компании. Для большей части автостраховщиков ремонт пострадавшей машины сопровождается заметно меньшими расходами, чем выплата денежной компенсации. Тем более – с учетом выстроенных отношений с многочисленными автосервисами, также крайне заинтересованными в сотрудничестве со страховыми компаниями и потому готовыми идти на серьезные преференции по отношению к ним.

Стоит ли удивляться тому, что дилемма: ремонт или выплата по ОСАГО – очень часто решается автостраховщиком в пользу первого варианта. Особенно в том случае, если речь идет об относительно новой машине. Напротив, для старого автомобиля выплата вместо ремонта по ОСАГО нередко оказывается выгоднее для страховой компании.

Аналогичная ситуация возникает, если речь идет о серьезных повреждениях, устранить которые за месяц нереально. В этом случае за каждый день превышения 30-дневного срока с автостраховщика взыскивается неустойка в размере 0,5%. В результате может накопиться весьма серьезная сумма, а потому проще и выгоднее выплатить деньги вместо ремонта по ОСАГО.

Применительно к страхователю выгода каждого из возможных вариантов также определяется индивидуально. Особое значение приобретает профессионализм сотрудников автостраховщика, выбирающих СТО для заключения договора. Это становится еще одним аргументом в пользу того, что к выбору страховой компании для дальнейшего сотрудничества в области ОСАГО следует подходит очень ответственно.

Можно ли выбрать СТО самостоятельно?

Восстановительный ремонт пострадавшей в ДТП машины в рамках обязательного автострахования производится исключительно в автосервисах, аккредитованных страховой компанией и имеющих соответствующий персонал, оборудование и разрешительную документацию. Страхователю предоставляется возможность выбрать СТО из предложенного автостраховщиком списка. Самостоятельно предложить автосервис для проведения ремонта он не имеет права.

Если машина на гарантии

Гарантийные обязательства производителя транспортного средства несколько расширяют возможности страхователя. В этом случае имеет смысл обратиться за ремонтом к официальному дилеру, что наверняка устроит и страховую компанию, если она имеет с ним договор. Такой подход выгоден всем участникам сделки обязательного автострахования. Автовладелец получает качественный ремонт, а страховщик минимизирует расходы на выплату страховой компенсации.

Сроки и гарантия на ремонт

Восстановительный ремонт транспортного средства происходит в течение 30 дней после согласования всех условий и передачи машины в автосервис.

На выполнение работы предоставляется гарантия сроком не менее полугода, а в некоторых случаях – до года.

Действия в случае некачественного ремонта

Далеко не всегда восстановительный ремонт выполняется качественно. В этом случае страхователю не остается ничего иного, как воспользоваться одним из следующих способов защиты собственных прав:

- направление претензии в адрес страховой компании (но не СТО);

- подача жалобы в РСА или Центробанк;

- обращение с исковым заявлением, подкрепленным результатами независимой экспертизы, в судебные органы.

Важным юридическим нюансом выступает возможность подать иск не только об исправлении некачественно выполненных работ, но и по ряду дополнительных оснований. К их числу относится взыскание неустойки, понесенных судебных расходов и компенсации за полученный моральный ущерб.

Как добиться получения денежной выплаты?

Действующее законодательство четко регламентирует перечень ситуаций, когда речь идет исключительно о денежной компенсации. В его состав входят:

- невозможность восстановления авто;

- летальный исход при ДТП или причинение пострадавшему тяжкого вреда;

- инвалидность потерпевшего, который нуждается в специальном авто из-за медицинских показаний;

- превышение величины ущерба размера максимальной выплаты по ОСАГО (400 тыс. руб.);

- обоюдная вина обоих участников ДТП;

- наличие соглашения со страховой компанией о необходимости денежной выплаты.

Ответы на вопросы

Кто выбирает форму страховой компенсации?

Право выбора по состоянию на сегодня предоставляется страховой компании. О планах законодателей изменить такую ситуацию ничего не известно.

В течение какого срока восстановительный ремонт должен быть завершен?

Положения №40-ФЗ четко указывают максимальную продолжительность ремонта по ОСАГО, которая составляет ровно 30 дней.

Какая неустойка полагается за превышение нормативных сроков ремонта по ОСАГО?

Если ремонт не закончен в течение 30 дней, со страховой компании взыскивается неустойка в размере 0,5% от стоимости восстановительного ремонта.

Подведем итоги

Начиная с 2017 года, автостраховщики получили право выбирать форму страховой компенсации по ОСАГО между денежной выплатой и восстановительным ремонтом транспортного средства, пострадавшего в ДТП. Основным критерием выбора становится выгодность для компании. Интересы страхователя учитываются редко, а потому для него крайне важно знать правила проведения подобного ремонта, нормативные сроки и случаи, когда денежная компенсация является единственным вариантом страхового возмещения.