Размер базовой ставки по ОСАГО

Базовый тариф ОСАГО в 2021 году

Оформление ОСАГО для владельцев транспортных средств в России является обязательным, без такого полиса управлять автомобилем запрещено. Неслучайно стоимость данной услуги является актуальным вопросом для многих. В основе ее определения лежит такое понятие, как базовый тариф ОСАГО.

Базовый тариф ОСАГО — отныне величина переменная

Особенностью ценообразования на услугу ОСАГО отличалось тем, что не зависело от решения конкретной фирмы, так как тарифы прописывали в законе и не могли быть изменены. Однако последняя редакция постановления в корне изменила ситуацию. С апреля прошлого года и до настоящего момента установлено, что размер базового страхового тарифа ОСАГО для каждого типа транспорта колеблется в рамках тарифного коридора. Нововведение заключается в том, что вместо единого значения в законе указан минимальный базовый тариф ОСАГО и максимальный, что видно из таблицы, которая теперь имеет два новых столбца вместо одного старого.

Каждая страховая компания имеет право устанавливать в указанных пределах свой размер тарифа, принимая его за базовый, и использовать его для расчета стоимости премий за свои услуги. Следовательно, в данном сегменте можно говорить о появлении ценовой конкуренции, ведь для одного и того же водителя за одинаковую услугу каждый страховщик будет выставлять разные суммы, причем различаться они могут весьма чувствительно. В индивидуальном порядке изменять базовый ОСАГО 2021 не имеет право ни одна страховая компания. Однако значения тарифа могут меняться, например, в зависимости от региона или даже населенного пункта. Действующие сегодня базовые тарифы ОСАГО 2021 определены 12 апреля 2015 года. Отметим, что по новым правилам они не могут меняться чаще, чем один раз в год.

![]()

Как формируются окончательные цены на ОСАГО?

Принцип расчета стоимость услуги ОСАГО достаточно прост и понятен: установленный базовый тариф перемножается на нужные поправочные коэффициенты, утвержденные Банком России и указывающие на те или иные характеристики транспортного средства. Задача узнать тариф для своего автомобиля не представляет никаких сложностей, для ее решения разработаны специальные калькуляторы, которые можно найти на сайтах страховых компаний. Чтобы ими воспользоваться, необходимо ввести следующие сведения:

- тип транспортного средства;

- мощность двигателя;

- место, где зарегистрирован владелец;

- возраст и стаж водителя;

- класс водителя.

Всю необходимую информацию можно найти в своих документах. Данные для первых двух пунктов указаны в свидетельстве о регистрации (или в паспорте транспортного средства), о стаж водителя расскажет водительское удостоверение, возраст и место регистрации отмечены в гражданском паспорте. Единственное, с чем может возникнуть вопрос, это класс водителя (или КБМ – коэффициент бонус-малус), который может быть понижающим или повышающим в зависимости от аварийности. Для его определения страховая компания запрашивает информацию о том, были ли страховые выплаты ранее водителю, из единой базы данных Российского союза автостраховщиков (РСА). В ряде случаев его как входящий в базовый КБМ РСА ОСАГО могут принять за единицу. Указав все нужные данные, вы получите достаточно точный размер стоимости ОСАГО в вашем случае. В итоговом расчете, который предоставит страховой агент, роль играют также ограничивающий коэффициент (в случае, если круг лиц, которые могут управлять автомобилем, не ограничен, он возрастает), коэффициент периода (чем меньше период использования транспортного средства, тем он ниже) и коэффициент нарушений.

Тарифы ОСАГО

По действующему законодательству каждый автовладелец в России обязан оформить полис ОСАГО — обязательного страхования автогражданской ответственности. Без страховки управлять транспортным средством запрещено. За нарушения закона предусмотрено административное наказание в виде штрафа.

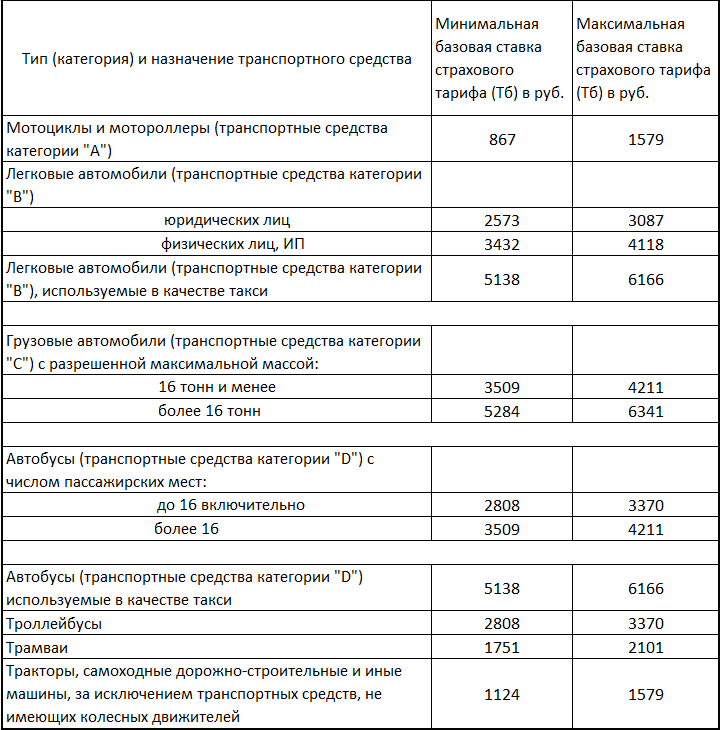

Сегодня рассчитать стоимость автострахования для конкретного автомобиля можно всего за несколько минут. Сумма платежа зависит от размера базовой ставки и коэффициентов. В соответствии с указанием Центробанка РФ № 5515-У от 24.08.2020 установлен тарифный коридор — максимальные и минимальные значения базовой ставки ОСАГО, в пределах которых страховые компании определяют стоимость полисов.

Формирование стоимости ОСАГО

Чтобы корректно посчитать ОСАГО, необходимо учитывать следующие параметры:

Предельные размеры базовых ставок страховых тарифов (их минимальные и максимальные значения, выраженные в рублях) устанавливаются Банком России в зависимости от технических характеристик, конструктивных особенностей транспортного средства, собственника транспортного средства (физическое или юридическое лицо), а также от назначения и (или) цели использования транспортного средства (транспортное средство специального назначения, транспортное средство оперативных служб, транспортное средство, используемое для бытовых и семейных нужд либо для осуществления предпринимательской деятельности (такси).

В границах минимальных и максимальных значений базовых ставок страховых тарифов страховщики с учётом используемых у них факторов применяемых для установления базовых ставок страховых тарифов, устанавливают значения базовых ставок страховых тарифов применяемых при расчете страховой премии по договору ОСАГО.

Мощность двигателя ТС. Чем больше показатель, тем выше расчетный коэффициент мощности (КМ). Так, если для транспортных средств с двигателями до 50 л. с. он составит 0,6, то для авто мощностью более 150 л. с. КМ увеличивается до 1,6.

Территория преимущественного использования (КТ). Водители в крупных городах чаще попадают в аварии, чем жители сельской местности. Поэтому для мегаполисов коэффициент выше, чем для регионов. Например, страховые тарифы ОСАГО в 2019 году для автовладельцев из Москвы включают территориальный коэффициент 1,99, а для подмосковных водителей — уже 1,63.

Возраст и стаж водителя (КВС). Чем меньше возраст и стаж автовладельца, тем выше будет стоимость полиса. Если он оформляется на несколько водителей, коэффициент КВС будет определяться по самому младшему и неопытному из них. А при открытом полисе полисе (это т.н. неограниченный список) коэффициент составит 1,94.

Число водителей, допущенных к управлению ТС (КО). При неограниченном списке базовый страховой тариф ОСАГО умножают на коэффициент КО=1,94. При отражении в полисе ограниченного перечня лиц — на 1,0, при условии, что эти водители имеют достаточный возраст и стаж.

Аварии в прошлом (бонус-малус, или КБМ). Безаварийная езда дает право на скидку. При аккуратном вождении в течение года стоимость полиса снижается на 5 %, в течение двух лет подряд — на 10 % и так далее. Максимально страховые тарифы ОСАГО могут быть снижены на 50 % в течение 10 лет.

Период использования транспортного средства (КС). Он отражает период времени в течение календарного года, на протяжении которого будет использоваться авто. Минимальный период использования в договорах с физлицами составляет 3 месяца.

Новые тарифы для расчета стоимости ОСАГО с 5 сентября 2020 года

Добрый день, уважаемый читатель.

На первый взгляд оба перечисленных документа похожи между собой. Каждый из них рассказывает о том, как именно страховые компании должны рассчитывать стоимость страховки ОСАГО для водителей. Однако не смотря на кажущееся сходство документов, они довольно сильно различаются. В новом указании введены новые базовые тарифы, новые размеры коэффициентов и даже новые формулы для расчета стоимости страховки.

Поскольку нововведений довольно много, их рассмотрение будет разбито на две статьи, в ходе которых новые правила для расчета стоимости страховки будут рассмотрены во всех подробностях.

Содержание первой статьи:

Для начала напомню, что стоимость полиса ОСАГО вычисляется как произведение базовой ставки страхового тарифа и нескольких коэффициентов. Если увеличивается базовая ставки или хотя один из коэффициентов, то увеличивается и итоговая стоимость страховки.

Информация о документе

07.09.2020 Указание Банка России «О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств» опубликовано на официальном сайте Банка России 25 августа 2020 года. Документ начал действовать через 10 дней после официальной публикации, то есть с 5 сентября 2020 года.

Новые базовые ставки страховых тарифов ТБ

Первое важное изменение затронуло базовые ставки страховых тарифов. Рассмотрим таблицу, содержащую старые и новые значения:

| Транспортное средство | Было min — max |

Стало min — max |

| Мотоциклы, мопеды и легкие квадрициклы | 694 — 1 407 | 625 — 1 548 |

| Транспортные средства категорий «B», «BE» юридических лиц | 2 058 — 2 911 | 1 646 — 3 493 |

| Транспортные средства категорий «B», «BE» физических лиц, индивидуальных предпринимателей | 2 746 — 4 942 | 2 471 — 5 436 |

| Транспортные средства категорий «B», «BE» используемые в качестве такси | 4 110 — 7 399 | 2 877 — 9 619 |

| Транспортные средства категорий «C» и «CE» юридических и физических лиц с разрешенной максимальной массой 16 тонн и менее | 2 807 — 5 053 | 2 246 — 6 064 |

| Транспортные средства категорий «C» и «CE» юридических и физических лиц с разрешенной максимальной массой более 16 тонн | 4 227 — 7 609 | 3 382 — 9 131 |

| Транспортные средства категорий «D» и «DE» юридических и физических лиц с числом пассажирских мест до 16 включительно | 2 246 — 4 044 | 2 134 — 4 165 |

| Транспортные средства категорий «D» и «DE» юридических и физических лиц с числом пассажирских мест более 16 | 2 807 — 5 053 | 2 667 — 5 205 |

| Транспортные средства категорий «D» и «DE» юридических и физических лиц используемые на регулярных перевозках с посадкой и высадкой пассажиров как в установленных остановочных пунктах по маршруту регулярных перевозок, так и в любом не запрещенном правилами дорожного движения месте по маршруту регулярных перевозок | 4 110 — 7 399 | 3 905 — 7 399 |

| Троллейбусы | 2 246 — 4 044 | 2 134 — 4 044 |

| Трамваи | 1 401 — 2 521 | 1 331 — 2 521 |

| Тракторы, самоходные дорожно-строительные и иные машины юридических и физических лиц, имеющие паспорт самоходной машины и других видов техники или свидетельство о регистрации машины и проходящие государственную регистрацию в органах государственного надзора за техническим состоянием самоходных машин и других видов техники в Российской Федерации | 899 — 1 895 | 872 — 1 952 |

Примечание. Зеленым цветом в таблице выделены значения, которые стали меньше, красным — которые увеличились.

Напомню, что страховые компании имеют право выбирать значение ТБ в интервале между минимальным и максимальным значениями, установленными законодательством. Так вот, на основании приведенной выше таблицы можно сделать следующие выводы:

1. Минимальная граница для всех транспортных средств стала ниже, то есть теоретически страховые компании могут предложить водителям более низкую стоимость ОСАГО.

2. Максимальные границы для всех транспортных средств, кроме общественного транспорта (автобусов, троллейбусов, трамваев), стали выше, то есть страховщики имеют право увеличить стоимость страховки почти для всех водителей.

Глядя на зеленые цифры в таблице некоторые СМИ пообещали, что с 5 сентября 2020 года ОСАГО должно подешеветь. На практике же сложилась совсем другая ситуация. Большинство страховых компаний устанавливают значение ТБ близкое к верхней границе диапазона. После расширения диапазона они скорее всего просто увеличат базовые ставки.

Ради интереса я решил проверить значения базовых ставок страховой компании, в которой я не так давно покупал страховой полис. И данная теория подтвердилась. Новые базовые ставки оказались примерно на 15% выше. То есть стоимость всех страховых полисов лишь возросла.

Предлагаю Вам сделать аналогичную проверку для «Вашей» страховой компании и написать ее результаты в комментариях к данной статье.

Новые территориальные коэффициенты КТ с 5 сентября 2020 года

Напомню, что величина коэффициента КТ зависит от того, в каком регионе и населенном пункте зарегистрирован (прописан) владелец транспортного средства. Для выбора данного коэффициента используется огромная таблица, имеющая сотни строк. И почти все значения в данной таблице были обновлены 5 сентября 2020 года.

Изначально я хотел разместить в рамках данной статьи полную таблицу со всеми населенными пунктами, однако в процессе изучения нововведений были выявлены некоторые закономерности. Они позволяют представить информацию гораздо более компактно:

| Старое значение КТ | Новое значение КТ |

| 0,5 | 0,55 |

| 0,6 | 0,64 |

| 0,7 | 0,73 |

| 0,8 | 0,82 |

| 0,9 | 0,91 |

| 1 | 1 |

| 1,1 | 1,09 |

| 1,2 | 1,18 |

| 1,3 | 1,27 |

| 1,4 | 1,36 |

| 1,5 | 1,45 |

| 1,6 | 1,54 |

| 1,7 | 1,63 |

| 1,8 | 1,72 |

| 1,9 | 1,81 |

| 2 | 1,9 |

| 2,1 | 1,99 |

Зависимость, представленная в таблице, справедлива абсолютно для всех регионов и населенных пунктов. Если Вы знаете КТ, который был в Вашем регионе ранее (его можно посмотреть в табличке в страховом полисе), то на его основании Вы можете по таблице найти и новое значение КТ.

Если же Вы не знаете старое значение КТ, то просто найдите название своего региона и населенного пункта на следующей странице указа:

На основе приведенной выше таблицы с коэффициентами КТ можно сделать следующий вывод. В населенных пунктах, где значение КТ раньше было меньше 1, это значение немного увеличилось. В населенных пунктах, где значение КТ превышало 1, коэффициент немного уменьшился.

Увеличение коэффициента КО для «открытой» страховки

Коэффициент КО используется для расчета стоимости страхового полиса, в котором не накладываются ограничения на водителей, допущенных к управлению. То есть речь идет о так называемой открытой страховке.

| N п/п | Сведения о количестве лиц, допущенных к управлению транспортным средством, владельцем которого является физическое лицо | Коэффициент КО |

| 1 | 2 | 3 |

| 1 | Договор обязательного страхования предусматривает ограничение количества лиц, допущенных к управлению транспортным средством | 1 |

| 2 | Договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством | 1,87 |

Коэффициент КО для юридического лица устанавливается в размере 1,8.

| N п/п |

Ограничение количества лиц, допущенных к управлению транспортным средством | Коэффициент КО |

| 1 | 2 | 3 |

| 1 | Да | 1 |

| 2 | Нет | 1,94 — для физических лиц; 1,97 — для юридических лиц |

Для физических лиц коэффициент КО увеличился с 1,87 до 1,94. Для юридических лиц значение возросло с 1,8 до 1,97.

Правила выбора базовой ставки (ТБ) страховой компанией

Для начала напомню, что с 24 августа 2020 года страховые компании получили право устанавливать различные базовые ставки страховых тарифов для разных групп водителей. Например, при выборе ТБ могут учитываться нарушения правил дорожного движения водителем. Данный вопрос подробно рассмотрен в отдельной статье:

В Указании Банка России также появилась дополнительная информация по данному вопросу:

1. Размер базовой ставки страхового тарифа определяется страховщиком самостоятельно по каждой категории транспортного средства в пределах значений, установленных приложением 1 к настоящему Указанию, и по каждой территории преимущественного использования транспортного средства, установленной пунктом 1 приложения 2 к настоящему Указанию, и утверждается страховщиком.

Об утвержденных размерах базовой ставки страхового тарифа страховщик в течение 3 рабочих дней со дня их утверждения должен уведомить в письменном виде Банк России с приложением документа об утверждении их размера и разместить информацию на официальном сайте страховщика в информационно-телекоммуникационной сети «Интернет».

1. В границах максимальных и минимальных значений базовых ставок страховых тарифов, установленных в приложении 1 к настоящему Указанию, страховщик устанавливает значения базовых ставок страховых тарифов в зависимости от факторов, указанных им в методике расчета страховых тарифов, утвержденной в соответствии со статьей 11 Закона Российской Федерации от 27 ноября 1992 года N 4015-1 «Об организации страхового дела в Российской Федерации» (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, N 2, ст. 56, Собрание законодательства Российской Федерации, 1998, N 1, ст. 4; 2018, N 31, ст. 4840).

Из этого пункта можно сделать вывод о том, что каждая страховая компания должна утвердить специальный документ — методику расчета страховых тарифов. В этом документе должно быть указано, какие факторы влияют на размер базовой ставки, а какие нет.

На первый взгляд кажется, что страховые компании выберут разные тарифы для разных водителей. То есть нарушители будут платить за ОСАГО больше.

Что касается практики, то в процессе составления данной статьи я изучил новую методику, размещенную на официальном сайте одной из страховых компаний. Так вот, оказалось, что страховщики не стали «заморачиваться» с введением дифференцированных тарифов, зависящих от разных факторов. Они просто выпустили новую методику с единым тарифом, базовая ставка в котором выросла.

Не исключено, что в будущем методики страховых компаний будут обновлены и тарифы действительно будут зависеть от нарушений. Если Вы столкнетесь с подобной ситуацией на практике, то напишите об этом в комментариях к данной статье.

В заключение хочу еще раз напомнить, что в данной статье рассмотрена лишь первая часть нововведений от 5 сентября 2020 года. Вторая часть опубликована в следующей статье на pddmaster.ru. Тем не менее, если Вам не терпится как можно скорее узнать обо всех особенностях новых тарифов, то рекомендую Вам изучить полный текст Указания Банка России:

Кроме того, Вы можете рассчитать стоимость страховки для собственного автомобиля при помощи обновленного калькулятора ОСАГО:

Тарифы ОСАГО в 2021 году

![]()

![]()

![]()

![]()

Главная цель реформы ОСАГО — сделать цену полиса более справедливой. Сейчас все платят плюс/минус одинаково. Есть лишь пять факторов, влияющих на стоимость: регион регистрации, мощность двигателя, возраст водителя, его стаж за рулем и как часто он попадает в аварии.

Этот набор факторов не менялся с 2003 года. И за это время многое изменилось. Самое главное — страховщики накопили статистику и могут пользоваться системами больших данных. То есть привязать стоимость полиса к реальному риску попадания конкретного водителя в аварию. Чтобы лихачи платили за полис больше, а аккуратные водители — меньше.

Основные изменения в тарифах ОСАГО

Взять и сразу поменять всю систему было бы неправильно. Тогда стоимость полиса стала бы резко меняться. Поэтому в ЦБ все делают постепенно. В частности, пошагово расширяют коридор тарифных ставок. За последние годы он расширился на 30% и вверх, и вниз.

— Банк России планирует расширить тарифный коридор ОСАГО, чтобы страховые компании могли назначать более низкий тариф аккуратным водителям и более высокий тариф — тем, кто водит рискованно и нарушает правила дорожного движения, — говорится в сообщении ЦБ.

Сейчас минимальная базовая ставка ОСАГО для физических лиц — 2471 рублей, а максимальная — 5436 рубля. Для юридических лиц и таксистов с лицензией свои ставки.

— В связи с высокой аварийностью, значительной разницей между уровнем водителей и существенной недооцененностью тарифов наибольшее расширение коридора предусмотрено для такси. Более широкий коридор позволит эффективно воздействовать рублем на недисциплинированных таксистов и снижать тариф аккуратным водителям, — пояснили в пресс-службе Центробанка.

Какие именно факторы влияют на цену ОСАГО

Подорожают ли полисы ОСАГО

В Центробанке считают, что актуальные тарифы сбалансированные. Сейчас на них влияет не только обозначенный коридор, но и страховые компании. Тем не менее завышать цены вряд ли будут. Рынок очень конкурентный. За хороших водителей идет борьба.

Тем не менее, чтобы избежать завышения цен, для страховых компаний установили потолок стоимости полиса. По этим правилам цена ОСАГО не может превышать базовый тариф с учетом региона более чем в три раза. К примеру, если вы живете в Москве (где региональный коэффициент — 2) и страховщик рассчитал базовый тариф для вас в 4000 рублей, то максимальная стоимость полиса для вас составит 24 000 рублей (4000 х 2 х 3). Минимальная — около 2 тысяч рублей (если вы старше 60 лет и аккуратно водите малолитражку).

Какие еще коэффициенты изменятся

Ранее в Центробанке внесли изменения и в другие действующие коэффициенты. В частности, по возрасту и стажу за рулем. Небольшие корректировки, исходя из статистики, были по всем возрастам. Всего в новой системе автомобилисты делятся на 58 категорий в зависимости от возраста и стажа вождения.

При этом региональный коэффициент пока трогать не стали. Его планируют отменить позже — на следующем этапе реформы в 2021 или в 2022 году. Как выяснилось, на основе многолетней статистики, место жительства на степень риска если и влияет, то только косвенно. Персональные качества водителя играют гораздо большую роль. Но быстро отказаться от нынешней системы будет сложно.

— Мы будем аккуратно и постепенно отходить от этих коэффициентов, — пояснил Владимир Чистюхин.

По его словам, это нужно, чтобы избежать резких колебаний стоимости. После отмены регионального коэффициента цена полиса в среднем будет снижаться для жителей тех регионов, где этот коэффициент высокий. И будет, наоборот, повышаться для жителей тех регионов, где он низкий. Напомним, сейчас максимальный региональный коэффициент составляет 2.0; минимальный — 0,6.

Осенью 2021 в Госдуме еще раз рассмотрят факторы, которые влияют на цену ОСАГО. В планах:

- не принимать во внимание износ запчастей при расчете выплат;

- отменить привязку цены ОСАГО к региону;

- отменить привязку цены ОСАГО к мощности двигателя;

- поднять суммы выплат при причинении вреда жизни и здоровью до 2 млн рублей;

- еще одно расширение тарифного коридора.

Отметим, что по итогам рассмотрения законопроекта часть нововведений может отвалиться.

Как рассчитать стоимость полиса ОСАГО?

Как теперь правильно рассчитывают стоимость полиса ОСАГО? Что и как именно будет учитывать страховая компания и как в этом разобраться ее клиентам?

Содержание

Чтобы вычислить стоимость ОСАГО, базовый тариф (страховая компания теперь рассчитывает его индивидуально) умножается на ряд коэффициентов, которые зависят от возраста и опыта водителя, характеристик транспортного средства, региона.

Базовые страховые тарифы ОСАГО

Базовые тарифы у разных страховщиков могут различаться более чем в два раза. Но коэффициенты, которые характеризуют водителя и транспортное средство, должны быть одинаковыми у всех страховых компаний. С помощью этих показателей страховщики оценивают, насколько велик риск, что вы станете виновником ДТП, и возможный ущерб. Чем ниже риск для страховщика, тем дешевле вам обойдется полис.

Для каждого водителя страховые компании теперь определяют индивидуальный базовый тариф по ОСАГО. Но он всегда должен оставаться в пределах тарифного коридора, который установил Банк России.

Границы коридора зависят от типа транспортного средства и от того, кто владеет машиной — человек или компания. Например, для частных владельцев легковых автомобилей базовый тариф должен находиться в диапазоне от 2471 до 5436 руб. Для владельцев мотоциклов базовый тариф ниже — от 625 до 1548 руб. Тарифные коридоры для других видов транспорта и для юридических лиц можно посмотреть в указании Банка России от 28.07.2020 № 5515-У «О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств» (далее — Указание о страховых тарифах).

Каждая страховая компания самостоятельно определяет набор факторов, которые влияют на ее базовые тарифы. Например, может установить максимальный тариф для водителей, которые получали штрафы за грубые нарушения ПДД — проезд на красный свет, сильное превышение скорости, выезд на встречную полосу. Но эти нарушения должны быть зафиксированы инспектором ГИБДД. Штрафы, которые выписаны по фотографиям с камер слежения на дорогах, страховщики во внимание не принимают.

Страховые компании вправе учитывать и другие факторы, главное, чтобы они были основаны на статистике страховщика по количеству аварий и размерам выплат для водителей и автомобилей с разными характеристиками.

Однако страховые компании не вправе ставить размер базового тарифа в зависимость от национальности, вероисповедания, политических взглядов и должности автовладельца.

Каждая страховая компания обязана публиковать на своем сайте полные списки факторов, которые влияют на ее базовые тарифы, и калькуляторы для расчета стоимости полиса. Поэтому перед приобретением полиса зайдите на сайты нескольких страховщиков и сравните их предложения.

Коэффициент территории (КТ)

Далее учитывается коэффициент территории (КТ). Он связан со статистикой страховых выплат в конкретном регионе. Жителям мегаполисов страховка, как правило, обходится дороже, чем автовладельцам в небольших городах или поселках: ведь чем больше машин на дорогах, тем выше вероятность аварии.

Например, для Москвы коэффициент территории равен 1,9, а для сел Костромской области — 0,73. Все территориальные коэффициенты также можно найти на сайте Банка России в Указании о страховых тарифах.

Для расчета территориального коэффициента используется адрес регистрации, который указан в вашем паспорте, свидетельстве о регистрации транспортного средства или ПТС. Даже если водитель фактически проживает в другом месте. Не отражается в паспорте и временная регистрация, и страховая компания не будет ее учитывать.

Если водитель переехал в другой регион для постоянного проживания, надо будет перерегистрировать автомобиль в отделении ГИБДД или через Портал госуслуг.

Коэффициент бонус-малус (КБМ)

Затем идет коэффициент бонус-малус (КБМ), который показывает, насколько водитель аккуратен за рулем. Если он не был виновником аварий в течение года, то в следующем году КБМ будет меньше, и при том же базовом тарифе цена полиса станет ниже (если только КБМ и так не был минимальным — 0,5).

Если же по вине водителя происходили ДТП и страховая компания была вынуждена выплачивать по ним деньги, стоимость страховки резко возрастет (если только КБМ и раньше не был максимальным — 2,45).

Свой КБМ можно узнать на сайте Российского союза автостраховщиков (РСА): www.autoins.ru. Именно из базы данных РСА получают информацию о КБМ страховые компании.

КБМ присваивается водителю один раз в год — 1 апреля и действует до 31 марта следующего года включительно. Если вы смените машину, КБМ от этого не изменится.

Если вы только что получили права и первый раз покупаете полис, то вам автоматически присваивается коэффициент 1. То есть у вас не будет ни скидки за безаварийную езду, ни надбавки за аварийность.

Если в полис вписано несколько водителей, то при расчете цены используется КБМ того из них, у кого он наибольший. По договорам, в которых нет ограничения на количество водителей, КБМ будет равен 1.

Если, например, водитель стал виновником четырех и более ДТП в текущем году и по ним были страховые выплаты, в следующем году его КБМ вырастет до 2,45. Даже если до этого он много лет ездил без аварий и получал большую скидку.

Коэффициент ограничения (КО)

Следующим идет коэффициент ограничения (КО). Если в полис вписаны все водители, которые будут управлять машиной, то КО будет равен 1. Но, как уже было сказано, можно не вписывать в полис конкретных водителей. Тогда машину сможет водить любой человек с действующими правами соответствующей категории, и страховка будет покрывать его ответственность. В этом случае при расчете цены полиса будет использован КБМ, равный единице, но коэффициент ограничения будет равен 1,94.

Для машин, которые принадлежат компаниям, КО составляет 1,97.

Коэффициент возраста и стажа (КВС)

Дальше учитывается коэффициент возраста и стажа (КВС). Сейчас все водители разделены на 58 групп, и каждой группе присвоен свой КВС. Например, у начинающих водителей, которым еще не исполнилось 22 года, а стаж не достиг 1 года, коэффициент самый высокий — 1,93. А у автомобилистов старше 59 лет с водительским опытом от 14 лет — самый низкий (0,9). Все коэффициенты можно узнать в Указании о страховых тарифах.

Страховщик учитывает стаж с момента выдачи водительского удостоверения. Дата выдачи удостоверения указана на его лицевой стороне. Но если водитель менял права, то нужно использовать дату получения самого первого водительского удостоверения. Иначе стаж и КВС посчитают неправильно.

Если в полис вписывают несколько человек, то для расчета цены используют КВС водителя с самым высоким коэффициентом.

Если же полис оформляется без ограничения количества водителей, КВС будет равен единице.

Коэффициент мощности двигателя (КМ)

Коэффициент мощности двигателя (КМ) применяют только для легковых автомобилей. Для мопедов, фур или тракторов этот коэффициент не используется.

КМ зависит от количества лошадиных сил двигателя, которые указаны в паспорте или свидетельстве о регистрации транспортного средства. Если в паспорте написана только мощность в киловаттах, ее пересчитывают по формуле: 1 кВт/ч = 1,35962 лс. Если же мощность в документах вообще не упоминается, то страховщики обязаны брать данные из каталогов заводов-изготовителей.

Самый низкий коэффициент (0,6) присвоен малолитражкам мощностью до 50 лс. Самый высокий (1,6) — мощным автомобилям, у которых под капотом больше 150 «лошадей». Всего существует 6 градаций коэффициента мощности автомобиля.

Коэффициент сезонности (КС)

Если водитель пользуется машиной не весь год, есть смысл воспользоваться коэффициентом сезонности (КС), указав в полисе период использования машины. Чем короче этот период, тем меньше коэффициент и дешевле страховка.

Например, человек ездит на машине только на дачу в течение трех летних месяцев. Тогда КС составит 0,5, т.е. лишь половину цены годового полиса. Если машина на ходу полгода, то коэффициент вырастет до 0,7 (скидка — 30%). Но скидки за оформление полиса на 10 и 11 месяцев не будет. В этом случае КС равен единице, как и за целый год.

Чтобы определить цену полиса ОСАГО, перемножаются все коэффициенты, и полученная цифра умножается на базовый тариф, который выбранная страховая компания использует для водителя с учетом его индивидуальных характеристик.