Подводные камни при автокредитовании

Автокредит: подводные камни

Решили оформить автокредит? Рекомендуем изучить все моменты современного кредитования. В статье рассмотрим важные моменты, о которых пока не знают заемщики.

Автокредитование стало прекрасной возможностью для многих людей. Покупка машины – это дорогостоящее приобретение, поэтому заемные средства являются отличным способом не откладывать воплощение своей мечты на длительный период. В последнее время наблюдается устойчивая тенденция роста оформления автокредитов. Все больше граждан стали пользоваться данным типом кредитования. При этом государство четко урегулировало ряд важных моментов, например, отказ от страхования. Данная ситуация стала причиной изменения политики банков, все чаще заемщикам предлагают другие дополнительные услуги, отказаться от которых может быть затруднительно. С этими моментами уже столкнулись люди, оформившие кредит на покупку машины.

В статье рассмотрим подводные камни автокредита в текущих условиях. Приведем конкретные примеры и аспекты, на которые стоит обратить внимание. Надеемся, что информация поможет вам более подробно разобраться в этом сложном вопросе.

Дополнительные услуги при автокредитовании

Большинство кредитно-финансовых учреждений являются коммерческими банками. Определение «коммерческий» предусматривает то, что главной целью организации является получение прибыли. Стандартным способом заработка является разница между процентами по кредитам и вкладами. Процентные ставки по займам выше, что позволяет банку получать определенную сумму. Но со временем к способам заработка банков присоединились проценты от проданных дополнительных услуг. Например, банк сотрудничает со страховой компанией, от каждого проданного полиса кредитное учреждение получает процент. Подобная схема действует и для компаний, предлагающих другие услуги. Это может быть карта помощи на дорогах и др.

Учитывая эти моменты, сотрудникам необходимо «продать» услугу. Конечно, при оформлении клиенту не сообщают, что это ДОБРОВОЛЬНЫЕ ПЛАТНЫЕ опции, которые обычно никак не влияют на условия кредитования. Но! Необходимо учитывать каждый случай отдельно.

Также клиенту сообщают, что при отказе от дополнительных услуг будет повышена процентная ставка и условия станут менее выгодными. Иногда при подписании документов человеку даже не сообщают, что будут подключены дополнительные услуги.

На конкретных видео-примерах вы можете ознакомиться, каким образом действуют менеджеры банков, чтобы клиенты оформил услуги:

- Как навязывают страховку в Газпромбанке;

- Навязывание автокарты в отделении ЛОКО-Банка;

- Навязывание доп. услуг помощи на дорогах в ЛОКО-Банке.

Так как клиенты становятся осведомленным в вопросах дополнительных услуг, недавно стала появляться новая схема оформления дополнительных услуг. О ней мы расскажем далее.

Скидка на авто в обмен на страховку

Подобные действия мы будем рассматривать на конкретном пример. Человек обратился к официальному дилеру Volkswagen. Оформление кредита осуществлялось банком ВТБ. На сайте уже представлена информация, как отказаться от страховки по кредиту ВТБ. Также вы можете посмотреть видео-инструкцию.

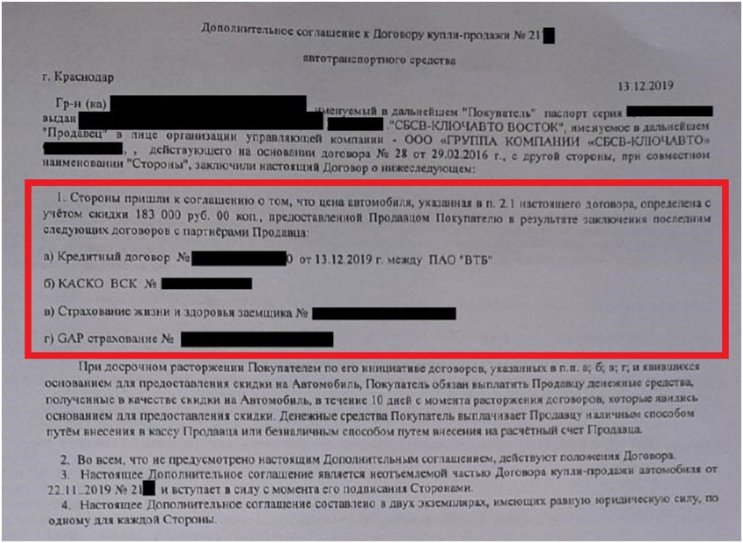

При оформлении клиенту сообщили, что после подключения ряда дополнительных опций будет возможна скидка на автомобиль. Обратите внимание, что подобные аспекты могут быть прописаны в договоре купли-продажи. В данном случае заемщику было предложено дополнительное соглашение:

Еще одним моментов является то, что при досрочном погашении кредита человек должен будет вернуть предоставленную скидку. Данная ситуация явным нарушением прав клиента. НО! Доказать этот момент будет сложно, так как все объяснено в соответствующем документе.

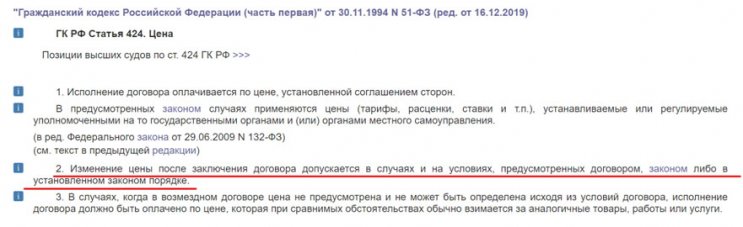

Подобные действия являются законными, так как ст. 424 ГК РФ разрешает изменение цены, если это указано в договоре. Обратите внимание, что дополнительное соглашение является неотъемлемой частью договора.

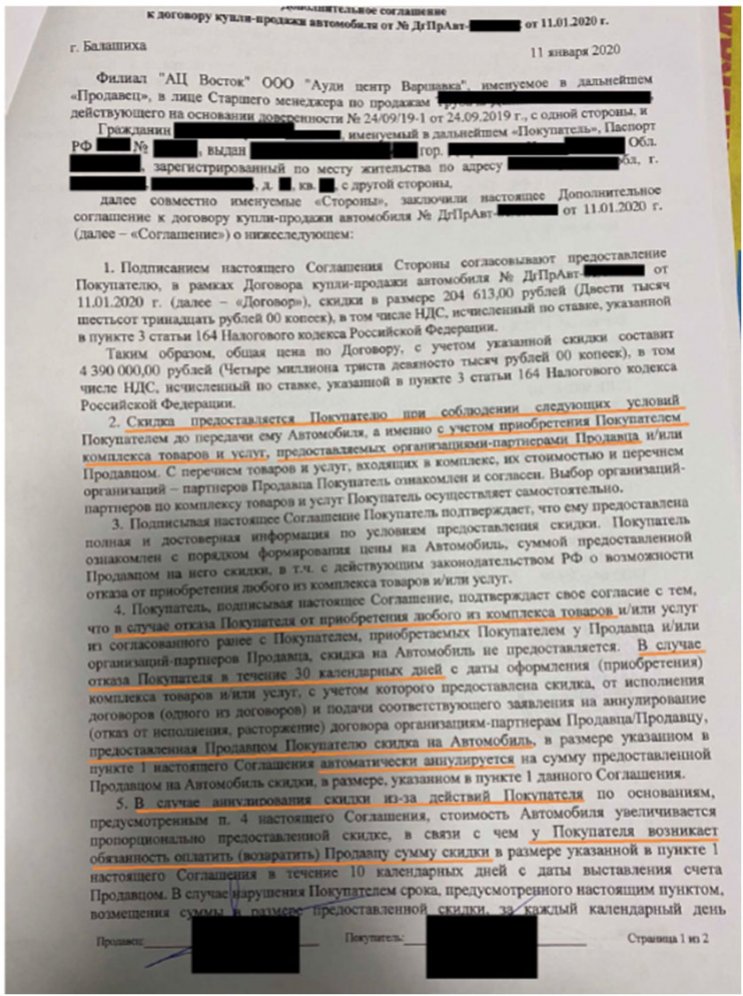

Еще заемщику могут предоставить документ другого типа, в котором указан только комплекс услуг.

Указано, в течение 30 дней нельзя расторгнуть договор, иначе придется возвращать скидку. К сожалению, судебная практика не на стороне клиентов. Еще в 2018 году клиент подал иск на автосалон, так как не собирался возвращать скидку. Суд принял решение в пользу автосалона. В дальнейшем клиент снова обжаловал решение. Судебная инстанция снова приняла сторону автосалона. С решением суда вы можете ознакомиться по ссылке.

Обман в автосалонах при покупке машины

Также покупатели авто могут столкнуться с откровенным обманом со стороны автосалона. Изначально в рекламе сообщается о привлекательных условиях: цена и низкая процентная ставка. Клиенты заинтересовываются предложением, ведь получается покупка нового автомобиля с минимальной переплатой. По телефону менеджеры сообщают, что условия действуют, приезжайте на оформление.

При визите человек заполняет анкету для банка, у него забирают водительское удостоверение. Далее происходит первоначальный взнос, а потом выясняется, что при стоимости машины 380 тысяч рублей оформляется кредит на 900 тысяч. Именно с такой ситуацией столкнулся клиент. Подробно ситуацию мы рассмотрели в отдельном материале. Также вы можете ознакомиться с информацией в видеоформате.

Что делать для минимизации рисков при оформлении автокредитов?

К сожалению, вышеперечисленные случаи участились. Все больше граждан оформляют навязанные дополнительные услуги, программы страхования, от которых потом бывает сложно отказаться. Банки продолжают усовершенствовать свои схемы. Поэтому рекомендуется гражданам постоянно изучать новую информацию и повышать уровень финансовой грамотности.

Предоставим несколько рекомендаций, которые можно использовать при оформлении:

- ВНИМАТЕЛЬНО изучайте все документы и условия. Постарайтесь рассмотреть каждый пункт, проанализировать возможные плюсы и минусы. Особенно тщательно рассмотрите индивидуальные условия кредитования.

- Перед посещением автосалона изучите его репутацию, можно найти информацию о том, с какими банками ведется сотрудничество. Изучить отзывы клиентов на кредитно-финансовые организации.

- Если вы сомневаетесь в выборе, то можете воспользоваться бесплатной консультацией по телефону: 8 (977) 444-00-50. Опытный специалист по возврату страховок поможет разобраться в важных аспектах.

- При оформлении можно использовать средства аудио- и видеофиксации процесса. Это поможет при возможных проблемах подтвердить, что услуги были навязаны. Старайтесь делать это незаметно, чтобы избежать неприятностей.

Мы привели лишь общие рекомендации.

Важно! Каждый случай необходимо рассматривать отдельно. Различия могут быть как при соглашении на куплю-продажу, так и в индивидуальных условиях кредитования.

В некоторых случаях целесообразно обратиться за помощью профессионалов в данной сфере. Простой человек может просто не знать всех моментов, на которые стоит обратить внимание. Этим и пользуются банковские учреждения.

Существуют ли подводные камни при автокредитовании? Ответ на этот вопрос положительный. Да, сегодня клиентам необходимо быть крайне внимательным и осведомленным, чтобы избежать проблем с автосалонами и кредитно-финансовыми учреждениями. Иногда самостоятельно выполнить отказ от услуг и страховок может быть сложно, вы можете воспользоваться помощью сервиса «Возврат страховок».

Машина с сюрпризом. Подводные камни автокредита

Весной продажи в автосалонах традиционно растут. Клиенты предпочитают покупать новую машину перед тёплым сезоном. Растёт и интерес к автокредитам. При этом счастливые обладатели новенького авто порой и не догадываются, какие сюрпризы им приготовил банк и сколько они переплатили дилеру. Лайф выяснил, на какие уловки идут кредиторы при выдаче автозаймов, как выгодно купить автомобиль и не переплатить банку.

Фото: © РИА Новости/Евгений Епанчинцев

Для многих автовладельцев машина — это не просто средство передвижения, а показатель статуса и личного успеха. Именно поэтому даже при скромном доходе россияне всё чаще покупают машину не по средствам. Это одна из причин, по которой число выданных автозаймов и суммы кредитов постоянно растут. Так, по последней статистике Объединённого кредитного бюро, только в январе этого года сумма нового автокредита выросла с 728 до 826 тыс. рублей. Это на 13% больше, чем в том же месяце год назад.

Фото: © РИА новости / Игорь Зарембо

— Прежде чем взять автокредит, нужно хорошо подумать: а нужна ли вам такая дорогая машина, — советует аналитик ООО «Эксперт плюс» Кирилл Стариков. — Надо понимать, что покупка автомобиля — это не инвестиция, а всегда только затраты. Кредитный автомобиль — это вдвойне затратно. Главное, ещё перед покупкой определиться, насколько ощутимой для вас будет выплата по кредиту. При этом нельзя стесняться попросить менеджера расписать вам ежемесячные траты, все подводные скрытые платежи подробно с разъяснением каждого пункта договора. Такие расклады по оплате в вашем конкретном случае нужно сравнить по всем банкам, которые укладываются в ваши критерии выбора. Чем более детальный план вы составите и подготовите до момента оформления кредита, тем проще пройдёт процесс выплаты без обмана и попыток банка навязать вам изменение условий.

Действительно, большинство клиентов платят по кредиту больше, чем планировали, именно из-за того, что невнимательно читали договор. В первую очередь покупатели обращают внимание на процентную ставку по кредиту. При этом мало кто задумывается, что обслуживание кредита процентной ставкой не ограничивается. Условия обслуживания в разных компаниях могут серьёзно отличаться. Отличаются комиссии за ведение счёта, ОСАГО, каско, требование к страхованию жизни и здоровья заёмщика, пояснил эксперт Академии управления финансами и инвестициями Геннадий Николаев. Таким образом, привлекательное на первый взгляд предложение может в разы увеличить размер переплаты.

Чтобы избежать существенной переплаты, не стоит брать кредит, если на руках нет 50% от полной стоимости машины. В худшем случае минимальный первоначальный взнос должен быть хотя бы не меньше 20%. Нужно ознакомиться и с условиями досрочного погашения кредита. В отличие, например, от квартиры, машина теряет в цене сразу после покупки. Чем старше авто, тем дешевле оно стоит. Соответственно, имеет смысл как можно быстрее выплачивать автокредит, а для этого нужно посмотреть, устраивают ли вас условия досрочного погашения. При использовании аннуитетного платежа (ежемесячные выплаты неизменны на протяжении всего периода кредитования) это позволит неплохо сэкономить, пояснил Геннадий Николаев.

Фото: © РИА Новости / Евгений Епанчинцев

— Беспроцентный кредит, который часто предлагается клиентам автосалонов, также влечёт за собой определённые проблемы, — отметил первый вице-президент «Опоры России» Павел Сигал. — На самом деле это рассрочка. Причём с довольно жёсткими условиями, в частности, сокращением времени выплаты до одного года и первоначальным взносом, который составит половину цены авто.

Отдельно стоит обратить внимание на страховку, ведь именно она чаще всего и составляет значительную часть расходов при покупке кредитного авто. Каско в этом случае обязательно. Впрочем, и на страховке кредитного авто можно сэкономить. Отдельные бренды предлагают страховку сразу на три года, рассказал ведущий аналитик Forex Optimum Иван Капустянский. Цена за год получается заметно ниже, чем если бы пришлось платить ежегодно. Поэтому данный вопрос тоже рекомендуется изучить. И наконец, при покупке машины обязательно необходимо торговаться, пытаться получить максимальное количество дополнительных опций, например коврики в авто, сигнализацию, зимнюю резину в виде бонуса. Это удешевит общую стоимость машины и поможет сэкономить на этих дополнительных расходах в будущем.

— Надо помнить, что кредит на машины является залоговым, — отметил директор СРО «НАПКА» Борис Воронин. — Поэтому, в отличие от карточных или потребительских кредитов, здесь есть что терять. В случае просрочки банк заберёт машину. И чем дольше срок выплаты кредита, тем выше шанс остаться без автомобиля. Как показывает практика, в большинстве случаев проблемы с выплатами у заёмщиков начинаются не сразу, а спустя год-два после оформления кредита.

Автосалон хочет, чтобы я купил машину в кредит, а не за наличные. Зачем?

Покупаю новый автомобиль, деньги на руках. Автосалон предлагает оформить кредит и полностью закрыть его в первые дни после покупки. В этом случае обещают сделать скидку около 4% — это примерно стоимость полиса каско. Получить каско на первый год бесплатно заманчиво, но смущает щедрость автосалона. Понимаю, что она может быть обусловлена не очень низкой процентной ставкой по кредиту — 16%.

Какие подводные камни возможны в моей ситуации, если закрою кредит на следующий день после покупки машины?

Антон, возможно, автосалону нужно выполнить план по кредитованию. В статье Т—Ж про покупку нового автомобиля автоэксперт пояснял, что автосалон получает с каждого выданного кредита комиссию 5—10% и с полиса каско тоже. То есть выгода автосалона может быть даже больше, чем скидка, которую они сделают вам.

И если вы купите машину в кредит, не факт, что вы решите закрыть его на следующий день. Может быть, на это и рассчитывает автосалон. Возможно, вы будете заняты покупкой зимней резины, посещением ГИБДД и страховых компаний, а потом захотите потратить часть денег на что-то другое. Даже если это займет всего несколько недель, вы заплатите проценты по кредиту и дадите заработать банку, с которым сотрудничает автосалон.

Право в любой момент погасить кредит досрочно всегда за вами, даже если в договоре написано иное. Но, возможно, там есть пункт о страховке, без которой процентная ставка по кредиту будет выше.

Кредит можно вернуть досрочно

Потребительский кредит можно вернуть в течение 14 дней после оформления, автокредит — в течение 30 дней.

Если пропустите этот срок, сначала нужно будет уведомить банк о том, что вы хотите вернуть деньги. Срок для уведомления может быть установлен в кредитном договоре. Если срок не прописан, он равен 30 дням — так по закону. Пока уведомительный срок не истек, банк может не принимать деньги или не списывать их с кредитного счета. Но через 30 дней он это сделать обязан.

За весь период с момента, как банк переведет деньги автосалону, и до того, как вы полностью вернете их банку, нужно уплатить проценты. Если в первых платежах были большие проценты и маленькие суммы в счет погашения кредита, то после возврата кредита банк обязан пересчитать проценты в соответствии со ставкой по кредиту. На это у него есть пять дней.

Вот что это означает. Вы можете оформить в автосалоне два разных кредита: на конкретную машину или кредит, сумма которого будет совпадать со стоимостью нужной машины. Мы уже рассказывали об отличиях автокредита и потребительского кредита. В первом случае машина попадает в залог к банку и почти наверняка ее придется дополнительно застраховать по каско в той страховой, которую выберет банк. Во втором случае таких требований не будет, но ставка по кредиту, скорее всего, будет выше.

Узнайте, какой кредит вам предлагают оформить: с залогом или без него. Залог понадобится сначала зарегистрировать. Потом надо будет брать справку о полном погашении кредита и снимать залог: без этого вы не сможете продать машину. Вдруг сотрудники автосалона забыли упомянуть о дополнительных бюрократических процедурах, предлагая вам скидку на машину.

Как вернуть кредит досрочно

Хотя вам предлагают оформить кредит в автосалоне, возможно, что со стороны банка договор подпишет не банковский сотрудник, а специалист автосалона по доверенности. Но это все равно будет договор с банком, а не с автосалоном. Поэтому по любым кредитным вопросам вам так или иначе придется обращаться в банк.

Если вы купите машину и на следующий день положите всю сумму на расчетный счет, привязанный к кредиту, формально уведомлять банк вы не должны. Но я советую все же это сделать: пусть сотрудник банка сразу посчитает, сколько вы должны заплатить за этот день пользования кредитом. В графике платежей, который прилагается к кредитному договору, такой информации нет. Вдруг вы не доплатите 5 рублей и кредит не закроется? Так что если вы решили оформить кредит в обмен на скидку за автомобиль, учтите, что вам в любом случае придется поехать в банк и потратить время на очереди и документы.

Подвох со страховкой

В вашей истории меня больше всего смущает неупомянутая страховка в дополнение к кредиту и неочевидная выгода подобной схемы для банка-кредитора. Автосалону хорошо: он получит деньги. Вам тоже хорошо: вы получите скидку, в счет которой сможете оформить бесплатное каско. Вопрос в том, что получит банк и как он будет защищать свои интересы. Возможных вариантов два. Он попросит машину в залог, и тогда в вашей жизни появятся дополнительные поездки в банк и ГИБДД. Или предложит застраховать вашу жизнь и здоровье или вас от потери работы — тогда вам придется общаться еще с одной организацией, чтобы не потерять деньги.

От полиса добровольного страхования можно отказаться в течение 14 дней после его оформления. Страховая компания может отдать страхователю всю страховую премию или удержать плату за прошедшие дни — это на усмотрение компании. Такое право еще называют периодом охлаждения.

Допустим, вы решили пока не возвращать кредит за автомобиль и, чтобы банк не поднял процентную ставку по кредиту, не можете вовремя отказаться от страховки. Потом вернуть деньги за страховку может оказаться сложнее.

По субъективной причине — вы передумали страховаться — отказаться от страховки и забрать обратно деньги можно только в период охлаждения. По объективной причине часть страховой премии за неиспользованный период можно вернуть. Трудность в том, что объективная причина для расторжения договора страхования только одна — смерть. Если застрахованный умирает, получает нерабочую группу инвалидности или теряет работу, страховая компания обязана погасить за него кредит. Но только смерть полностью обесценит смысл договора. Правда, расторгать его будет уже некому.

Что говорят суды

Из-за спорных формулировок в договорах страхования люди доходили до Верховного суда РФ, чтобы вернуть деньги.

Например, петербурженка Татьяна взяла автокредит и заключила со страховой договор индивидуального страхования от несчастных случаев. Через месяц Татьяна погасила автокредит. Но расторгнуть договор страхования и вернуть деньги по нему она уже не могла: не успела в период охлаждения.

Оставлять такую страховку не имело смысла. По договору страхования при несчастном случае страховая компания выплатила бы банку только остаток долга по кредиту. Выплаты Татьяне условиями договора не предусматривались. Возникла странная ситуация: Татьяна кредит выплатила, а оплаченная защита фактически стала нулевой. Женщина пошла в суд, и ей повезло: договор страхования был напрямую связан с кредитным договором, поэтому Верховный суд встал на ее сторону и постановил вернуть деньги за страховку.

Обычно никакой правовой связи между кредитным и страховым договором нет, но если наступает страховой случай, то сумма страховой выплаты покрывает целиком сумму кредита. То есть в договорах совпадают все данные — даты оформления и суммы, но юридически это отдельные правоотношения одного человека с двумя разными организациями. Формально договор страхования заключен добровольно, в период охлаждения от него не отказались. Даже если в кредитном договоре есть условие, что без страховки процентная ставка выше, человеку дают право выбора, а не принуждают.

Еще примеры из суда.

Дмитрию из Перми не повезло: он погасил кредит за 10 месяцев вместо 60, но страховку за оставшиеся месяцы ему не вернули. Верховный суд РФ указал, что досрочное погашение кредита — это не основание для возврата части страховой премии. Если бы с Дмитрием произошел несчастный случай, страховая компания выплатила бы ему страховку в любом случае. Значит, страховалась жизнь, а не обязательства.

Его земляку Денису тоже не повезло: он за 3 месяца погасил кредит, а Верховный суд РФ решил, что надобность в страховке не отпала. Если бы с Денисом случился несчастный случай, деньги получил бы он или его наследники, а размер выплаты никак не связан с кредитом.

Так что если вместе с кредитом вам оформят страховку, проверяйте, как связаны эти договоры между собой. Вдруг что-то помешает вам своевременно отказаться от страхования и вы потеряете деньги.

Что будет с кредитной историей

С будущей кредитной историей есть два варианта. С одной стороны, вы будете идеальным заемщиком: не просто вернули банку деньги полностью, но еще и заранее. Вдобавок за фактический период использования денег тоже заплатили.

С другой стороны, банк узнает, что у вас были свои деньги и вы оформляли ненужный кредит, чтобы получить выгоду. Значит, чтобы больше на вас заработать, в будущем можно предложить вам более высокую ставку. Но также могу сказать, что условия будущих кредитов зависят не только от кредитной истории, но и от официальной зарплаты, созаемщиков и поручителей, залогового имущества и других факторов. Вряд ли один тот факт, что вы быстро вернули кредит, окажет существенное влияние на вашу кредитную историю.

Резюмируем: автосалону выгодно навязать вам кредит даже со скидкой на автомобиль. Поэтому помните главное правило юридической грамотности: внимательно читайте договор, который подписываете. Может быть, неприятностей удастся избежать.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Автосалон сейчас продает не столько автомобили, сколько финансовые продукты и сервис. Маржа от продажи самого автомобиля достаточно низкая. Кредит, страхование жизни (от которого не факт, что можно отказаться при покупке в кредит тк условием предоставления скидки является пользование услугой страхования), при чем стоимость нс полиса может тоже быть заоблачной, мне предлагали его за 170 тысяч при покупке авто за 1,1 млн. Плюс страхование КАСКО, ОСАГО, со всего этого автосалон, естественно, имеет копеечку свою. Обязательно впихнут какую нибудь сервисную карту на 5 лет за 200 тысяч, мотивируя тем, что вам то все равно, все уже включено в кредит и 5 лет не будет проблем. Мля, я за рулем четверть века и проблем и так не было.. При том, что себестоимость карты может быть тыр 10. Так же предложат ряд допоборудования сомнительного качества за очень неприличные деньги. Потом вы приедете к ним на ТО, там тоже есть ряд разводных схем, как побольше вытянуть из вас денег. Это называется, работа с кумулятивной маржой. Поэтому и пообещали и скидку в 150 тыр и допов в подарок еще на 30-40. Плюс, как минимум один месячный платеж еще придется таки заплатить банку, пока кредит не закроете. Короче, при такой схеме, только карта и НС у меня выходило уже в 370 тыр. В итоге решил отказаться от любых кредитных тем, решил забрать предварительный платеж по договору. Тогда начались другие разговоры. Еще неделю полоскали мозги, сошлись на скидке в 80 тыр, покупке немного допов по себестоимости, и КАСКО я взял в салоне. И еще такой момент, будете кататься по салонам, сразу будут предлагать внести залог или предварительный платеж. Не вносите больше 5, макс. 10 тысяч, и это точно не должен быть залог (в юридическом плане). В договоре должна быть прописана возможность забрать деньги при отказе от покупки. Иначе найдете предложение интереснее, деньги потеряете. Ну и с кредитам и, естественно, лучше не связываться. Или старайтесь хотя бы искать чистое предложение по кредиту без доп страхования и доп продуктов. Все что доп-все развод.

Чем грозит покупка кредитного автомобиля

Продажа кредитных автомобилей запрещена законом, однако мошенникам это не мешает их продавать. Попадаются на злую удочку, как правило, несведущие покупатели и те, кто пренебрегает проверкой автомобиля перед покупкой. Когда после сделки приходит письмо из банка или суда, локти кусать уже поздно. Увы, и машину отберут, и денег не вернут. Давайте разбираться, чем отличается кредитное авто от залогового. И почему его так важно проверить.

Содержание

- Чем отличается кредитное авто от залогового

- Нюансы автокредита

- Как автомобиль оказывается в залоге у банка

- Что будет, если купить автомобиль в залоге у банка

- Реальные истории о покупке кредитных авто

- Как проверить, кредитный автомобиль или нет

Чем отличается кредитное авто от залогового

Что значит кредитный автомобиль? Это машина, купленная в кредит. На момент оформления сделки она является собственностью банка и одновременно находится в залоге у банка. Иначе говоря, если вы не выплачиваете долг, банк забирает у вас авто. Если возвращаете всё до копеечки, автомобиль ваш.

Авто в залоге – понятие более широкое. Залоговая машина может находиться как в автокредите, так и выступать залогом под частные займы у финансовых организаций. Только во втором случае официальным собственником авто будет не банк, а сам заёмщик. И отобрать у него машину в случае просроченной задолженности будет гораздо сложнее, но всё-таки возможно.

Автомобиль принято считать самым ликвидным залогом, поэтому банки с удовольствием одобряют большие суммы в кредит под залог транспортного средства.

Нюансы автокредита

Автокредит — это всегда большие переплаты. Банки формулируют условия так, чтобы получить максимум выгоды и снизить риски потери денег.

Какие есть нюансы при оформлении авто в кредит:

- Чаще всего при оформлении кредита участвует продавец – дилер или автосалон, нацеленный на собственную выгоду. Услуги по регистрации авто дилер возьмет на себя и попросит за это определенную сумму.

- Финансовые организации устанавливают различные комиссии (за досрочную оплату, предоставление информации и т. д.), о которых предпочитают указывать очень мелким шрифтом.

- Если воспользоваться государственной программой автокредитования, можно сэкономить. Но под её условия подходят не все, плюс она также предусматривает переплаты.

Эти и другие минусы автокредита говорят о том, что если вы купите авто в кредите, то вас обяжут выплатить чужой долг за машину со всеми имеющимися процентами и переплатами.

Как автомобиль оказывается в залоге у банка

Все случаи, когда машина попадает в залог к банку, связаны с финансовыми займами. Это либо кредит на личные нужды, либо денежный займ на автомобиль.

- Автокредитование. При оформлении кредита на покупку машины, как правило, банк берет в залог само авто до окончательного погашения долга.

- Займ наличными под залог ПТС. Если ставить под залог автомобиль, то шансы получить кредит с низким процентом очень высоки. Вероятность его одобрения также возрастает. При прекращении выплаты долга банк требует у заёмщика машину в счет погашения кредита.

Владелец не имеет права продавать, обменивать или оформлять в подарок кредитные автомобили до полного погашения кредита. Новый покупатель не всегда догадывается, что автомобиль в залоге. В ГИБДД данных о залоговом имуществе нет, поэтому авто легко регистрируют.

Что будет, если купить автомобиль в залоге у банка

Дмитрий Белов, директор департамента финансовых услуг ГК «АвтоСпецЦентр»:

— Если автолюбитель приобрел кредитную или залоговую машину, все долги, разумеется, переходят к нему. Но известно об этом становится тогда, когда банк обращается в суд для взыскания задолженности. Единственный выход из этой ситуации – подача встречного иска к продавцу, однако гарантии на решение проблемы небольшие.

.jpg)

Покупатель может приобрести неисправный б/у автомобиль, но сознательно покупать кредитную машину никогда не будет, так как сильно рискует остаться без авто, и без денег. Поэтому очень важно проверять машину перед сделкой на кредит и залог. Это не отнимет много времени, но поможет не попасться на уловки мошенников и недобросовестных продавцов.

Реальные истории о покупке кредитных авто

Валерий:

— В 2013 году у меня появилась машина. О том, что авто кредитное, не знал, пока спустя год мне об этом не сообщили на посту ДПС в Брянской области, а я житель Москвы. Банк обратился в суд, чтобы взыскать залоговый автомобиль. По решению суда машину изъяли. Я подал заявление на человека, продавшего мне автомобиль. До сих пор этого мошенника не нашли.

Михаил:

— Купил аварийную машину по генеральной доверенности. Сначала сказали, что ПТС находится у страховой компании, потом вообще объявили, что он утерян. Я восстановил техпаспорт. Подвоха не заметил. Затем выяснилось, что машина в кредите, и бывший владелец оплатил только две трети всего долга. А осталось еще более 250 тысяч! В общем, только недавно я смог рассчитаться с этим кредитом самостоятельно. Вот так меня одурачили!

Как проверить, кредитный автомобиль или нет

Проверить кредитный автомобиль можно с помощью сервиса «Автокод». Если машина приобреталась в кредит, то, вероятнее всего, она находится в залоге у банка. При выдаче займа VIN залогового авто заносится в базу залогов нотариуса. Автокод имеет доступ к реестру залогов в Федеральной нотариальной палате, где и указана вся информация о кредитных машинах. В полном отчете об автомобиле обратите внимание на пункт «Информация о нахождении в залоге у банков».

Какие еще преимущества имеет Автокод:

- Помимо данных о кредите, вы получаете развернутый отчет со всей важной информацией об авто (аресты, ограничения, ПТС, ДТП и т.д.).

- Данные проверяются по официальным источникам – реестр залогов в Федеральной нотариальной палате, ГИБДД и др.

- Проверка авто занимает 5 минут.

- Мобильное приложение позволяет осуществить проверку машину прямо во время сделки.

- Сервис проверяет авто, зарегистрированные на всей территории РФ.

Автокод подходит, если нужно проверить один или несколько автомобилей. Если же вы профессиональный продавец авто, воспользуйтесь сервисом безлимитных проверок авто «Автокод Профи». Вы сможете оперативно проверять большое количество машин, добавлять комментарии к отчетам, создавать свои списки ликвидных ТС, быстро сравнивать варианты и хранить данные об автомобилях в упорядоченном виде. Подписка на безлимитные проверки авто стоит 2 500 рублей в месяц.

Шансы потерять авто и деньги велики, если наткнуться на кредитную машину при покупке. Чтобы быть абсолютно уверенным во время сделки, советуем проверить автомобиль на кредитные и залоговые обременения.

Больше информации о проверке автомобиля читайте в нашей бесплатной электронной книге.

Наличие долгов у продавца можно также узнать, если пробить через специальный сервис. Запросите его паспортные данные перед тем, как подписать договор купли-продажи. Помимо долгов, проверка покажет, есть ли у владельца проблемы с законом, действителен ли его паспорт, имеются ли исполнительные производства. Если обнаружатся серьезные проблемы, от сделки лучше отказаться. Посмотреть пример отчета

«Подводные камни» автокредита

Автомобиль уже давно не роскошь, любой банк с радостью выдаст вам на его покупку кредит. Правда, вместе с ссудой вы обречете себя на дополнительные расходы и лишнюю головную боль. Что делать? Как минимум подготовиться к этому!

Моя знакомая по имени Алиса решила купить в салоне «Автомир» Hundai Accent за $13 470. Денег таких у нее не было, и она решила их занять у одного из крупных российских банков. Там ей предложили кредит без первоначального взноса на три года под 10,5% годовых в валюте. Алису эти условия вполне устраивали — прямо скажем, не самый дорогой (хотя и не самый дешевый) на рынке кредит. Получив от банка добро, подруга бросилась оформлять все документы и тут узнала о подробностях, которые раньше от нее скрывали. Во-первых, за открытие счета ей потребовалось отдать $200 — но это был разовый платеж. Во-вторых, за ведение счета она должна будет отстегивать 0,3% от суммы кредита (то есть $40) — это уже ежемесячно. Тут же выяснилось, что досрочно кредит ей лучше не возвращать — по крайней мере, не раньше, чем через семь месяцев. Иначе ей придется выложить штраф в размере 2% от суммы задолженности. Впрочем, куда большие траты ее ожидали впереди.

В банке Алисе объявили, что обязательное условие для выдачи автокредита — страховой полис каско (страхование автомобиля от угона и ущерба). На самом деле страхование каско — дело добровольное, в отличие от ОСАГО, по которому должен страховаться любой автолюбитель. Но в случае с автокредитом 99% банков настаивают на каско, увеличивая тем самым накладные расходы заемщика: такой полис порой стоит до 10% от стоимости машины ежегодно. Хотя проблема не в этом, полис — вещь полезная. Обязывая клиента покупать страховку, банк настаивает на заключении договора с определенными компаниями — список может состоять из пяти-шести операторов, а может и вовсе ограничиваться одним страховщиком. И тарифы у них будут выше, чем в других компаниях, — примерно на 3—4%. Так, страховка по каско в «Ингосстрахе» обошлась Алисе в 9,99% от стоимости нового автомобиля в год, то есть в $1346. Если бы моя подруга смогла обратиться в другую компанию, тариф составил бы 5—6%, то есть полис стоил бы в два раза меньше.

Правда, на рынке есть банки, программы которых не подразумевают обязательного страхования каско, — такие продукты есть, например, у «Русского стандарта» и «Внешторгбанка 24». Однако ставка по кредиту в этом случае будет превышать стоимость ссуды со страховкой и составит примерно 13% в валюте и 16% в рублях. «Необходимо понимать, что автомобиль является залогом по кредиту и у банка повышаются риски. Отсюда неминуемое повышение процентных ставок по кредиту», — поясняет директор департамента розничного кредитовании Бинбанка Олег Соколов.

Водитель, будь бдителен!

На этом «приятные» сюрпризы для автолюбителя, ставшего обладателем машины в кредит, не заканчиваются. Мало того что вас привязывают к одной компании до полной выплаты займа, так и стоимость полиса остается неизменной весь срок кредита — несмотря на то, что ежегодно стоимость машины теряет вес, а значит, должна уменьшаться и страховая сумма (примерно на 20% — за первый год и на 10% — за каждый следующий). Об этом Алисе и поведали в страховой компании. Ей предстояло три года подряд отдавать за страховку по $1345,65, но в случае аварии или угона возмещение должно было выплачиваться согласно стоимости машины на момент происшествия. Если бы Алиса брала машину «за свои», то полис дешевел бы вместе со страховой суммой.

Не стоит сбрасывать со счетов и то, что, страхуйся Алиса самостоятельно, при продлении полиса на следующий год она получала бы скидку на безубыточное вождение (так называемая система бонус-малус). Конечно, если вождение было бы действительно безубыточным. Но в случае с автокредитом система бонус-малус не действует. Кроме того, при оформлении «кредитной» страховки действует один тариф для всех, тогда как при прямом обращении к страховщику учитывается стаж и возраст водителя. Алиса попала в число «проигравших», потому что с ее стажем — 6 лет — она имела право на скидку. Но не получила. Потому что брала авто в кредит.

И, наконец, в обычных случаях страховые компании, как правило, разрешают оплачивать страховку в рассрочку. Но если вы привязаны к банку, в таком удовольствии вам откажут. Почему? Потому что если вы забудете внести очередной взнос за продление полиса, его действие страховщик может приостановить. Однако если речь идет о кредите, страховая компания по договоренности с банком не может лишать купленное в долг авто страховой защиты. «Клиентам свойственно забывать о платежах, а мы должны вызванивать и напоминать им об очередном взносе в пользу страховщика, поэтому от рассрочки отказались», — поясняет директор департамента розничного бизнеса Банка Москвы Роман Воробьев.

Но и это не все. Ознакомившись с условиями программы страхования каско, Алиса узнала, что страховой полис только начинает список дополнительных статей расходов. Для получения страховки требовалось поставить в салоне охранный комплекс стоимостью $400. Причем устанавливать устройство надо было в том салоне, где покупался автомобиль. Иначе не видать страховки. Но выбора у Алисы не было. Таким образом, надо понимать, что заявленная цена в салоне — это только большая часть ваших расходов, но далеко не все. Прибавив к стоимости автомобиля страховую премию (около 10% от тоимости машины), дополнительные устройства (от $300), комиссию за открытие счета ($150—200), ежемесячную комиссию за ведение счета (0,3—07% от суммы кредита) и первый ежемесячный платеж, вы получите ту сумму, в которую вам обойдется покупка авто. Вот и Алисе, которая искала программу без первоначального взноса, разом пришлось выложить $2394.

Надо внимательно читать мелкий шрифт

Но удорожание кредита в связи с требованиями банковских организаций и страховщиков — не единственный подводный камень, с которым придется столкнуться владельцу купленного взаймы авто. Не думайте, что, купив полис каско, вы освободите себя от всех проблем. Дескать, случись что с авто, страховщик погасит вашу задолженность перед банком. Не обольщайтесь. Как и при обычном страховании, при автокредитовании в полисе будут указаны исключения, при которых страховая компания может отказать в выплате. Их четыре: во-первых, если вы разбили машину, будучи в нетрезвом состоянии, во-вторых, если в аварию на вашей машине попадет гражданин, не вписанный в полис, в-третьих, если машину угнали вместе с документами и, в-четвертых, если вы не сможете предоставить страховой компании полный комплект ключей от автомобиля. А ведь нередко машину угоняют вместе с документами или ключами. Так что в этом случае вы останетесь без машины и с долгом перед банком. Деньги-то в любом случае надо будет вернуть.

Но даже если страховщик решится на возмещение, то и тут будьте готовы к сюрпризам. Начнем с того, что выплату получаете не вы, а банк — именно он указывается в полисе как выгодоприобретатель. То есть средства перечисляются по цепочке: страховая компания-банк — клиент. Как это выглядит на практике? «В случае угона или конструктивной гибели автомобиля страховое возмещение перечисляется на счет заемщика в банке, выдавшем кредит, — поясняет начальник управления автокредита РОСНО Анна Гродская. — Из этой суммы банк удерживает остаток задолженности клиента, а остальными средствами распоряжается страхователь». Вопрос в том, остается ли что-нибудь клиенту после всех этих расчетов?

Увы, через год после покупки Алиса попала в аварию, и машина пострадала так сильно, что о восстановлении не могло быть и речи. Предоставив все необходимые документы в «Ингосстрах», Алиса узнала, что страховая выплата составит не $13 470 (стоимость машины), а с вычетом 20% (амортизация автомобиля за первый год) — то есть $10 776. К моменту аварии Алиса уже заплатила банку $5388 и должна была вернуть вместе с процентами $10 776. То есть страховой компенсации хватало, чтобы погасить задолженность банку. Сама Алиса никакого возмещения, соответственно, не получила.

Как удалось выяснить «Профилю», цепочка «страховая компания-банк -клиент» противоречит закону (ст. 930 ГК РФ). «Выдавая кредит, банк требует заключения договора страхования в свою пользу, но это незаконно, — объясняет профессор кафедры гражданского и предпринимательского права ГУВШЭ Юрий Фогельсон. — Принято считать, что купленная в кредит машина до последней выплаты банку не является собственностью клиента. Это грубая ошибка. Машина становится собственностью ее покупателя с момента приобретения, не важно, в кредит она куплена или нет. Сейчас появились решения судов, которые признают такие договоры недействительными. Хотя систематическая практика на сегодня пока не сложилась, уже есть несколько выигранных дел». По закону Алиса должна была получить деньги от страховой компании на руки, а единственная ее обязанность перед банком — погасить кредит в течение трех лет. Хотя логика кредитной организации тоже вполне понятна: получить деньги со страховой компании проще, чем отдать их на руки лишившемуся авто клиенту, а потом надеяться на его сознательность. Ведь принудить его к «расплате» по счетам в реальной жизни весьма затруднительно, особенно официальным путем.

Ремонт со страховкой

Чаще страховым компаниям приходится тратиться не на выплаты банкам, а на перечисление средств в автосервисы — для ремонта купленных по кредитам авто. И здесь заемщика могут поджидать неожиданности. Один из сотрудников «Профиля», Владимир, приобрел в кредит машину в салоне «Инком-авто», его авто не раз затем попадало в аварии, и страховая компания «Основа», в которой банк заставил его оформить каско, исправно посылала автомобиль ремонтироваться в «Инком», где тот стоял на гарантии. Но после очередного ДТП страховщик заявил, что прекратил сотрудничество с сервисом «Инком-авто», а потому теперь предлагает ремонтироваться в сервисе другого салона — «Блок-авто». На настойчивое желание Владимира отдать машину все-таки в «Инком», страховщики заявили, что он может оплатить там ремонт сам, и пообещали возместить стоимость, намекнув при этом, что сумма выплаты может отличаться от указанной в чеке. Владимир сдался и отдал машину в «Блок-авто» — там ее продержали больше месяца, объясняя затянувшийся ремонт отсутствием деталей. Зато страховая компания «Основа» без промедлений напомнила ему о необходимости внести страховую премию за следующий год

Издержки конкуренции

Желая привлечь новых клиентов, некоторые банки разработали так называемый беспроцентный автокредит. Правда, он выдается лишь на 50% стоимости машины, остальную часть суммы выплачивает заемщик. Возникает вопрос: какой смысл банку вообще выдавать деньги клиенту, не имея при этом никакого дохода? «Беспроцентный кредит на самом деле — это рекламный трюк, — объясняет профессор Юрий Фогельсон. — Он окупается не только комиссией за открытие счета и комиссией за его ведение. Скажем, банк выдает кредит на 50% от стоимости машины, а страховать автомобиль в любом случае требует на полную стоимость. Таким образом, половина страховой премии пойдет в качестве агентского вознаграждения банку «. Олег Соколов добавляет: «Беспроцентный кредит — это, как правило, инициатива салонов, преследующих цель продать определенные модели. Он редко распространяется на весь модельный ряд». Таким образом, дилер, привлекая клиента выгодным предложением, выигрывает за счет увеличения объема продаж. Банку это тоже выгодно. По договору между банком и страховщиком, последний щедро платит банку за клиентов, которых тот ему поставляет. По словам Романа Воробьева, процент от страховой премии в пользу банка может достигать 15%. Кроме того, по беспроцентному кредиту, как правило, в довесок к каско банк настаивает и на страховании жизни. И с этого полиса банк тоже получает проценты. Кстати, недавно этой проблемой озаботилась Федеральная антимонопольная служба (ФАС), в настоящее время она анализирует сотрудничество банков и страховых компаний. «Против тех «союзов», в которых обнаружат признаки недобросовестной конкуренции, в конце июля будут возбуждены дела по нарушению антимонопольного законодательства. Если найдутся серьезные нарушения, мы сообщим об этом Центральному банку», — сообщила «Профилю» замначальника управления ФАС Лариса Жаркова.

«Подводные камни» автокредита

— Комиссия за открытие счета (4—6 тыс. рублей);

— Комиссия за ведение счета (0,3—0,5% от суммы кредита ежемесячно);

— Штраф за досрочное погашение кредита (1—2% от суммы задолженности);

— Страховка только у аккредитованных компаний по повышенным тарифам (на 2—4% выше средних);

— Фиксированный тариф за страховку без учета амортизации автомобиля, стажа и возраста водителя;

— Фиксированный тариф за страховку без учета системы «бонус-малус» (убыточное/безубыточное вождение);

— Невозможность оплачивать страховку в рассрочку.