Перевозки товарно-материальных ценностей (ТМЦ)

Как правильно оформить документы по доставке товара?

Как подтвердить реальность доставки товара до покупателя? Что изменилось в правилах перевозки грузов? Как правильно оформить документы по доставке товара? Рассмотрим эти и другие вопросы и проанализируем возможность минимизации налоговых рисков.

Сегодня при недобросовестности контрагентов реальность осуществления хозяйственных операций является определяющим условием получения налоговой выгоды (при условии проявления налогоплательщиком должной осмотрительности). На этом основывается современная судебная практика.

Имеются прецеденты признания налоговой выгоды необоснованной по причине исключительно отсутствия реальности поставки. Но их в разы меньше, чем практики признания налоговой выгоды необоснованной по причине отсутствия должной осмотрительности. О последнем зачастую свидетельствует отсутствие реальной предпринимательской деятельности контрагентов.

Факт реальности поставки должен быть документально подтвержден

Реальность для целей доказывания обоснованности налоговой выгоды означает не просто выполнение работ (поставку товаров) как таковых. Это выполнение работ (поставка товара) именно контрагентом налогоплательщика или посредством контрагента налогоплательщика.

При оценке реальности хозяйственных операций (на примере договора поставки) документами должны подтверждаться:

- реальность договора поставки (динамика заключения договора);

- реальность доставки товара (транспортная логистика).

Налоговые органы при проверке обоснованности налоговый выгоды (вычетов по НДС и расходов по налогу на прибыль) особое внимание уделяют реальности доставки товара от поставщика покупателю. Если товар доставлялся автотранспортом, настаивают на наличии товарно-транспортной накладной (ТТН) по форме 1-Т. По мнению налоговиков, только ТТН может подтвердить реальность доставки товара покупателю.

Такая позиция основывается на следующем. При перевозке грузов автотранспортом приемка поступающих материалов осуществляется на основе ТТН, получаемой от грузоотправителя (при отсутствии расхождений между данными накладной и фактическими данными).

Отсутствие ТТН при признании поставщика недобросовестным может послужить основанием для признания налоговой выгоды необоснованной. Причем даже при наличии должной осмотрительности со стороны покупателя.

Нужна ли ТТН при доставке товара своими силами?

Налоговые органы при проведении проверок до 25 июля 2011 года требовали от налогоплательщиков ТТН даже в случаях, когда налогоплательщики не являлись заказчиками перевозки или перевозка осуществлялась собственным транспортом.

Судебная практика по вопросу необходимости наличия ТТН у покупателя при доставке товара силами поставщика (или собственным транспортом) до декабря 2010 года была противоречивой. Ситуация прояснилась, когда Высший Арбитражный Суд РФ постановил, что ТТН по форме 1-Т служит документом для учета работ на автомобильном транспорте. Так как налогоплательщик не являлся заказчиком по договору перевозки грузов, то для принятия товара к учету и применения вычета по НДС достаточно ТОРГ-12.

Аналогичную позицию позднее занял Минфин России. Он разъяснил, что если организация не оплачивает транспортировку товаров, то для оприходования и отражения в учете стоимости приобретенных товаров может служить оформленная ТТН по форме 1-Т либо ТОРГ-12.

Таким образом, если сторона договора поставки не привлекает перевозчика, ТТН может не быть. Однако необходимо помнить, что в случае признания контрагента недобросовестным налоговый орган всегда будет требовать подтверждения реальности поставки и только ТОРГ-12 будет недостаточно.

Новая транспортная накладная

Ситуация изменилась 15 апреля 2011 года, когда были утверждены Правила перевозок грузов автомобильным транспортом (далее — Правила перевозки), в которых содержится новая форма транспортной накладной (ТН) и четко регулируется, что ТН подтверждает заключение договора перевозки.

Они вступили в силу с 25 июля 2011 года. С этого момента ТТН по форме 1-Т не применяется для целей оформления договоров перевозки.

Новая транспортная накладная не содержит товарного раздела, перечня и стоимости товара. Вместо этого указывается наименование груза, его количество, масса (грузовые места) и ценность.

Новая накладная предназначена исключительно для оформления услуг по перевозке грузов силами привлеченных перевозчиков. Факт передачи товара, как и ранее, фиксируется накладной по форме ТОРГ-12.

Однако с принятием Правил перевозки стороны могут применять ТТН по форме 1-Т для перевозки товара собственным автотранспортом. Минфин также разъяснил, что в случае если договор перевозки не заключался и покупатель собственным транспортом вывозит товар со склада грузоотправителя, услуги по перевозке не оказываются и накладная не составляется. А затраты на перевозку груза и факт его транспортировки подтверждаются путевым листом на транспортное средство.

На это обстоятельство необходимо обратить особое внимание. Так как ТТН по форме 1-Т содержит товарный раздел и стоимость переданного водителю для перевозки товара, использование ТТН по форме 1-Т при перевозках собственным автотранспортом позволит подтвердить факт передачи товара водителю и суть поручения на перевозку. Если товар будет утерян водителем, данная накладная будет служить основанием для привлечения его к ответственности.

Как подтвердить реальность доставки с помощью новой накладной?

Новая транспортная накладная применяется только в отношениях по перевозке силами привлеченных перевозчиков. Несмотря на это налоговые органы, если контрагент будет признан недобросовестным, скорее всего признают налоговую выгоду необоснованной при отсутствии накладной даже в случае перевозки товара собственным транспортом.

Как же обосновать реальность доставки товара и правильно оформить транспортные документы?

При поставке товара существуют следующие варианты взаимодействия контрагентов:

- доставка товара своим транспортом и своими силами;

- доставка товара силами привлеченного перевозчика;

- доставка товара с помощью экспедитора.

Комплект документов у сторон зависит от того, на ком лежит обязанность по доставке товара.

Обратим внимание, что реальность поставки необходимо подтверждать как покупателю, так и поставщику.

Доставка товара осуществляется своим транспортом и своими силами

В данном случае сторонний перевозчик не привлекается, договор перевозки не заключается. Не оформляется и транспортная накладная.

Лицо, на котором лежит обязанность по доставке, имеет в собственности или аренде транспортные средства и штат своих или привлеченных водителей. Стороне, осуществляющей доставку товара и использующей свои транспортные средства, необходимо списывать горюче-смазочные материалы (ГСМ).

В связи с этим комплект документов у поставщика и покупателя будет зависеть от того, на кого договором возложена обязанность по доставке товара.

Обязанность по доставке лежит на поставщике

Комплект документов у поставщика включает: договор поставки, ТОРГ-12, доверенность на представителя грузополучателя (покупателя), которому были переданы товарно-материальные ценности (ТМЦ), путевой лист (в т.ч. для списания ГСМ).

ТТН по форме 1-Т (или по своей форме) может оформляться по желанию стороны и не является обязательной. ТТН по форме 1-Т является дополнительным доказательством реальности операции по поставке товара.

Комплект документов у покупателя включает: договор поставки, ТОРГ-12, копию путевого листа на водителя поставщика, доверенность на своего представителя на получение ТМЦ.

ТТН может оформляться по желанию стороны и не является обязательной.

В случае если покупатель не является грузополучателем (товар следует сразу покупателю (грузополучателю)), то путевого листа у покупателя не будет. В данной ситуации рекомендуем оформлять ТТН по форме 1-Т.

Обязанность по доставке лежит на покупателе

Комплект документов у покупателя включает: договор поставки, ТОРГ-12, доверенность на водителя на получение ТМЦ, путевой лист (в т.ч. для списания ГСМ).

Комплект документов у поставщика включает: договор поставки, ТОРГ-12, копию путевого листа на водителя покупателя, доверенность на водителя покупателя, которому были переданы ТМЦ.

Водитель должен иметь путевой лист. Из путевого листа покупателю (и поставщику) будет ясно, чей водитель доставляет (получает) ему (у него) груз и привлекал ли поставщик (покупатель) перевозчика.

Путевой лист рекомендуем оформлять и при использовании водителем своего транспорта, даже если стоимость ГСМ закладывается в заработную плату водителя.

Товарно-транспортная накладная

ТТН по форме 1-Т по возможности рекомендуем оформлять в целях удобства передачи ТМЦ водителю для перевозки и минимизации налоговых рисков неподтверждения реальности поставки.

Доставка товара осуществляется силами привлеченного перевозчика

В данном случае лицо, на котором лежит обязанность по доставке, привлекает стороннюю организацию для осуществления перевозки.

Отношения по перевозке оформляются договором перевозки. Согласно п. 6 Правил перевозки, транспортная накладная подтверждает заключение договора перевозки. Таким образом, договора перевозки в виде единого документа может и не быть.

Помимо единого документа, договор перевозки может быть оформлен заказом на перевозку и транспортной накладной. При наличии рамочного договора перевозки заказчик для выполнения каждой конкретной перевозки подает перевозчику заявку на перевозку. Разницы между заявкой и заказом нет.

В рассматриваемом случае рекомендуемый комплект документов у поставщика и покупателя также будет зависеть от того, на кого договором возложена обязанность по доставке товара.

Обязанность по доставке лежит на поставщике

Комплект документов у поставщика включает: договор поставки, ТОРГ-12, договор перевозки (может не быть), заказ или заявку на перевозку, транспортную накладную, доверенность на представителя грузополучателя (покупателя), которому были переданы ТМЦ.

Оформлять одновременно и ТТН по форме 1-Т, и транспортную накладную не требуется. Если товары на учет принимаются по ТОРГ-12, то ТТН по форме 1-Т не требуется. Для учета расходов по перевозке достаточно транспортной накладной.

Комплект документов у покупателя включает: договор поставки, ТОРГ-12, транспортную накладную, копию путевого листа на водителя, доверенность на своего представителя на получение ТМЦ.

В случае если покупатель не является грузополучателем, то транспортной накладной и путевого листа у него не будет. Тогда рекомендуем запрашивать у поставщика копию ТН, подтверждающей, что товар доставлен грузополучателю.

Обязанность по доставке лежит на покупателе

В комплект документов у покупателя входят: договор поставки, ТОРГ-12, договор перевозки (может не быть), заказ или заявка на перевозку, транспортная накладная, доверенность на водителя перевозчика на получение ТМЦ.

В комплект документов у поставщика входят: договор поставки, ТОРГ-12, транспортная накладная, копия путевого листа на водителя перевозчика, доверенность на водителя перевозчика на получение ТМЦ.

Обращаем ваше внимание, что налоговые органы считают обязательным наличие транспортной накладной и у поставщика, и у покупателя в любом случае при перевозке товара автотранспортом. Так как ТТН (по форме 1-Т) оформлялась в 4 экземплярах, то у грузоотправителя, грузополучателя и перевозчика должны быть экземпляры накладной в обязательном порядке.

В следующей статье мы расскажем о порядке оформления новой транспортной накладной.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Документооборот и особенности учета: автомобильные грузоперевозки

онлайн-обучение с выдачей документа об образовании

Владельцы автотранспорта несут затраты на эксплуатацию автомобилей, а владельцы грузов — на расчеты с перевозчиками. Кроме того, подлежат учету перевозимые товарно-материальные ценности. У грузоотправителя они подлежат списанию, у грузополучателя — оприходованию. Разберем, как правильно оформлять первичные документы при автомобильных грузоперевозках.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Грузоперевозки и ведение учета

Основа бухгалтерского учета — документирование фактов хозяйственной жизни. Представить себе хозяйственную деятельность без автомобильных грузоперевозок невозможно. Поэтому практически не найдется бухгалтера, которого бы не интересовали проблемы оформления документов при транспортировке грузов.

Владелец транспорта

Чтобы разобраться в принципах учета, сначала следует определить, кто является владельцем транспорта, перевозящего груз. Таким лицом может быть грузоотправитель. Следовательно, плату за перевозку он не вносит.

Автотранспорт может принадлежать грузополучателю. При таких обстоятельствах он осуществляет самовывоз груза.

В перевозке могут участвовать три разных лица — грузоотправитель, грузополучатель и перевозчик, привлеченный для оказания услуги по транспортировке на возмездной основе. При этом отношения с перевозчиком регламентирует гражданское законодательство. Если договор на перевозку заключает грузоотправитель, то применяется глава 40 «Перевозка» ГК РФ и Федеральный закон от 08.11.2007 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта».

Если же заказчиком перевозки выступает грузополучатель, то он заключает с перевозчиком договор транспортной экспедиции (п. 2 ст. 801 ГК РФ). В таком случае надлежит руководствоваться главой 41 «Транспортная экспедиция» и Федеральным законом от 30.06.2003 № 87-ФЗ «О транспортно-экспедиционной деятельности». К названным федеральным законам изданы подзаконные акты:

- Правила перевозок грузов автомобильным транспортом (утв. постановлением Правительства РФ от 15.04.2011 № 272).

- Правила транспортно-экспедиционной деятельности (утв. постановлением Правительства РФ от 08.09.2006 № 554).

Наконец, грузоотправитель и грузополучатель могут совпадать в одном лице. В этом случае с владельцем транспорта заключается договор перевозки груза (ст. 785 ГК РФ). Такая перевозка не сопровождается изменением собственника перевозимых ТМЦ.

Переход права собственности

Следующий момент, который необходимо уяснить бухгалтеру для организации правильного документооборота, — о переходе права собственности на груз. Очевидно, у перевозчика или у экспедитора груз числится в забалансовом учете — на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Передача ТМЦ от грузоотправителя грузополучателю (через перевозчика) не обязательно сопровождается переходом права собственности на активы. Например, к грузополучателю товары могут поступать для последующей реализации по договору комиссии, материалы — в качестве давальческого сырья для дальнейшей переработки. А объекты основных средств могут транспортироваться для передачи в аренду. Иными словами, нужно уяснить характер отношений (вид сделки) между отправителем и получателем груза.

Если между отправителем и получателем заключен договор купли-продажи, то в результате ТМЦ сменит собственника. Однако момент перехода права собственности может быть определен по-разному. Статья 458 (п. 2) ГК РФ гласит: в случаях, когда из договора не вытекает обязанность продавца по доставке товара или передаче товара в месте его нахождения покупателю, обязанность продавца передать товар покупателю считается исполненной в момент сдачи товара перевозчику для доставки покупателю, если договором не предусмотрено иное.

С точки зрения учета это означает: если право собственности на товар перешло к покупателю-грузополучателю при передаче товара перевозчику, то соответствующие ТМЦ подлежат списанию с баланса продавца-грузоотправителя в этот же момент. Одновременно продавец может признать затраты на доставку, перевозку он не контролирует.

Если же право собственности на ТМЦ переходит к покупателю при их вручении (п. 1 ст. 223, п. 1 ст. 224 ГК РФ), то для списания активов с баланса продавцу необходимо документальное подтверждение такого вручения. Исходя из всех этих обстоятельств определяется надлежащий документооборот.

Учет грузоперевозок: признание расходов

Оформление первичных документов интересует бухгалтеров в первую очередь в целях налогообложения (абз. 2 п. 1 ст. 172, абз. 9 ст. 313 НК РФ). Затраты производственной организации на перевозку грузов внутри организации и доставку готовой продукции покупателям в соответствии с условиями договоров относятся к материальным расходам (пп. 6 п. 1 ст. 254 НК РФ). Они отражаются в налоговом учете на основании акта приемки-передачи услуг, подписанного налогоплательщиком (п. 2 ст. 272 НК РФ). А вот что это за акт — ни налоговое, ни гражданское законодательство не проясняют…

Торговые организации руководствуются другой нормой. А именно: при реализации имущества продавец вправе уменьшить доходы от таких операций на сумму расходов, непосредственно связанных с такой реализацией, в частности на расходы по транспортировке реализуемого имущества (п. 1 ст. 268 НК РФ). Однако из письма МНС РФ от 17.06.2004 № 22-1-14/1058@ следует, что затраты на транспортировку в торговле материальными расходами не считаются. Поэтому их правомерно классифицировать как прочие расходы, связанные с производством и (или) реализацией (пп. 49 п. 1 ст. 264 НК РФ). Такие затраты принимаются в расходах на дату расчетов в соответствии с условиями заключенных договоров перевозки или на дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов (пп. 3 п. 7 ст. 272 НК РФ).

Что касается расходов на реализацию ТМЦ, то они признаются на дату реализации, то есть перехода права собственности к покупателю (п. 1 ст. 39, пп. 1 и пп. 3 п. 1 ст. 268, п. 2 ст. 318 НК РФ). Разумеется, такой переход требует документального подтверждения (п. 1 ст. 252 НК РФ).

Документы для грузоперевозок. Первичные учетные документы

Как видно, задача для организации учета вырисовывается непростая. Ее решение требует от бухгалтера тщательного анализа условий каждой перевозки или блока однотипных перевозок.

Универсальный рецепт выдать затруднительно. Ситуация усугубляется еще и тем, что в связи с изменением законодательства о бухгалтерском учете с 1 января 2013 г. пришлось пересмотреть требования к оформлению «первички». Такой тезис может удивить читателя — ведь базовые требования к первичным документам федеральных законов «О бухгалтерском учете» — от 21.11.1996 № 129-ФЗ и от 06.12.2011 № 402-ФЗ — сохранились в прежнем виде.

Причина кроется в формулировке другой нормы. Старый и новый подходы отражены в таблице.

Законодательство о бухгалтерском учете включает:

| до 1 января 2013 г. – согласно Закону № 129-ФЗ (ст. 3): | с 1 января 2013 г. – согласно Закону № 402-ФЗ (ст. 4): |

| все федеральные законы, указы Президента РФ и постановления Правительства РФ | все федеральные законы и принятые в соответствии с ними нормативные правовые акты |

Рекомендуем по теме документирования грузоперевозок:

Видеолекция «Как оформить первичные документы при транспортных перевозках» – здесь разобраны особенности документирования грузоперевозок в условиях действия Закона № 402-ФЗ.

В чем же именно проявляется разница?

Начиная с 1 января 2013 г. в целях бухучета признаются лишь те нормативные акты, которые были приняты в соответствии с федеральными законами. Законодатель прямо оговорил этот нюанс. В противном случае не имело бы смысла специально акцентировать внимание на этих источниках правового регулирования. Ведь подзаконные акты по сути являются неотъемлемой частью законов, конкретизируя их применение.

К данной категории не относятся Общие правила перевозок грузов автомобильным транспортом, утвержденные Минавтотрансом РСФСР 30 июля 1971 г., а также Инструкция Минфина СССР № 156, Госбанка СССР № 30, ЦСУ СССР № 354/7, Минавтотранса РСФСР № 10/998 от 30 ноября 1983 г. «О порядке расчетов за перевозки грузов автомобильным транспортом». Дело в том, что они приняты не в соответствии с федеральными законами, а в период существования СССР. Вообще говоря, эти документы по-прежнему считаются действующими в части, не противоречащей современному законодательству (основание — ст. 4 Закона РСФСР от 24.10.1990 № 263-1 «О действии актов органов Союза ССР на территории РСФСР» с учетом Закона РСФСР от 25.12.1991 № 2094-1 «Об изменении наименования государства Российская Советская Федеративная Социалистическая Республика»), но вне области бухгалтерского учета.

По этой причине товарно-транспортная накладная в качестве обязательного первичного документа активно обсуждалась до 1 января 2013 г., а вот после этой даты в официальных разъяснениях не упоминается.

Отметим, что в 2016 году выездные проверки 2012 года еще возможны. А уж «первичка», подтверждающая годовой убыток, попадает под налоговый контроль на протяжении 10 лет (п. 4 ст. 89, п. 2 и п. 4 ст. 283 НК РФ). Кстати, необходимость следования в бухучете до 1 января 2013 г. Инструкции № 156 поддержана определением ВАС РФ от 25.04.2012 № ВАС-4429/12.

Важно! В ноябре 2016 года появилось новое правило оформления документов для грузовых перевозок автотранспортом. Правительство РФ своим Постановлением от 24.11.2016 г. № 1233 упростило для грузоперевозчиков порядок оформления документов. В соответствии с ним, с 8 декабря 2016 года отменено проставление печатей в заказе-наряде, сопроводительной ведомости и письменной претензии. До вступления в силу этого документа грузоперевозчики обязаны были заверять печатью все эти документы.

Как вести учет грузоперевозок. Официальные разъяснения

В период действия Закона № 402-ФЗ разъяснения контролирующих органов немногочисленны. Среди из них — письмо Минфина России от 06.11.2014 № 03-03-06/1/55918 о документировании договора перевозки груза в целях налога на прибыль.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации (п. 1 ст. 252 НК РФ). Но из этой формулировки не следует, что для признания расходов на перевозку необходим договор или документ, подтверждающий его заключение, в качестве которого выступает транспортная накладная. В силу прямого указания законодателя подтверждением данных налогового учета являются первичные учетные документы (ст. 313 НК РФ). Как отмечено выше, на основании договора (с приложением документа, подтверждающим его заключение, в случае необходимости такого подтверждения) признаются прочие расходы, предусмотренные пунктом 1 статьи 264 Налогового кодекса. В иных аспектах транспортная накладная используется в учете как перевозочный документ. Ведь груз, на который не оформлена транспортная накладная (за отдельными исключениями), перевозчиком для транспортировки не принимается (п. 2 ст. 2, п. 3 ст. 8 Закона № 259-ФЗ).

Транспортная накладная — первичный документ, в обязательном порядке подтверждающий оказание услуг по перевозке ТМЦ. Если накладной нет, при налоговой проверке ждите проблем не только с признанием расходов на перевозку, но и со списанием и оприходованием ТМЦ.

А вот само по себе отсутствие договора (или документа, подтверждающего его заключение) признанию материальных расходов и даже прочих расходов (в последний день отчетного или налогового периода!) не препятствует. Иное мнение является расширительным толкованием налогового законодательства, которое недопустимо (п. 6 и п. 7 ст. 3 НК РФ).

Отметим еще один принципиальный момент. В соответствии с Законом № 402-ФЗ (п. 8 ст. 3) фактом хозяйственной жизни признается операция, которая в будущем способна оказать влияние на финансовое положение компании, финансовый результат ее деятельности и (или) движение денежных средств. Так вот одна лишь передача ТМЦ перевозчику в перспективе, при условии доставки ТМЦ, «способна оказать влияние» на экономические показатели участников сделки. Так что транспортная накладная — полноценный первичный учетный документ (п. 1 ст. 9 Закона № 402-ФЗ).

Бухгалтер — профессия творческая

В современном учете немало вопросов, которые напрямую властными предписаниями не регулируются. Вопрос оформления автомобильных грузоперевозок характеризует способность бухгалтера к профессиональному суждению. Рекомендуем видеосеминары по этой непростой теме, которые это суждение помогут сформировать:

Подчеркнем: формирование учетной политики в отношении транспортировок невозможно без оперирования нормами гражданского законодательства. Необходимость правовых знаний установлена профессиональным стандартом «Бухгалтер» (утв. приказом Минтруда России от 22.12.2014 № 1061н).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Отгрузка товара со склада: бизнес процессы

Наличие складских запасов продукции, а также своевременное получение нужного ассортимента товаров по запросу – важнейшие условия для построения успешного бизнеса. Обеспечение данных условий возможно только при грамотно выстроенном бизнес-процессе отгрузки на складе. От него зависит целый ряд важнейших параметров для владельца груза:

- точность учета остатков товарно-материальных ценностей (ТМЦ), расположенных на складской площади;

- скорость обработки заявок на выдачу ТМЦ;

- соответствие комплектации заказа поданной заявке;

- своевременная отгрузка погрузка товара.

Трудности на одном из этих этапов бизнес-процесса могут привести к ряду проблем для владельца груза – повреждение ТМЦ, возникновение недостач, некомплектность, срыв сроков поставки. Все это грозит серьезными материальными потерями и расторжением контрактов. Чтобы избежать данных проблем, стоит понимать, как должен быть устроен бизнес-процесс, и на какие параметры ориентироваться, выбирая склад отгрузки.

Как устроен процесс отгрузки товара со склада

Прежде стоит отметить, что все работы, производимые в рамках данного бизнес-процесса, выполняются на основании ранее заключенного договора между складским оператором и поклажедателем – владельцем или держателем груза. Данный документ в обязательном порядке должен содержать условия и срок отгрузки товара в случае поступления заявки от поклажедателя.

Порядок отгрузки товара со склада

Весь процесс можно разделить на 4 последовательных этапа:

- Подача заявки на возврат ТМЦ. Ее оформление производится в соответствии с требованиями, установленными складским оператором. Как правило, она должна содержать: номер и дату заключенного договора на хранение ТМЦ, количество и наименование единиц продукции, марки авто, которые будут забирать груз со склада, дату и время совершения операции. Заявка обычно оформляется в день предшествующий отгрузке.

- Обработка заявки и формирование заказа. Данный этап включает отбор продукции с мест хранения и комплектацию заказов в соответствии с поданным количеством и наименованием товара. Далее проводится ряд необходимых, заранее оговоренных с поклажедателем или покупателем, складских операций – упаковка, маркировка, взвешивание и другие. Также производится доставка заказов в зону, из которой они загружаются в транспорт. Оформляются и закладываются в тару спецификации отгрузочные и упаковочные листы.

- Отгрузка. Загрузка машин, в зависимости от типа продукции, может производиться с помощью ручного труда, вилочных погрузчиков и кранов. На данном этапе осуществляется контроль отгрузок по качеству, количеству, комплектности заказов.

- Оформление документов. После выдачи товара со склада, хранитель оформляет акт выдачи ТМЦ, содержащий информацию о количестве и наименовании единиц выданной продукции. На основании данного документа выставляется счет на оплату услуг.

Участники процесса

Получить продукцию со склада на основании заранее поданной заявки имеет право заказчик, его официальный представитель, или экспедитор. В случае, если товар отгружается представителю или экспедитору, он обязан предоставить:

- доверенность на получение ТМЦ, оформленную в соответствии с требованиями законодательства РФ;

- документ, удостоверяющий личность.

В случае, если заказчик услуги передал по доверенности право использовать свою печать складскому оператору, предоставление данных документов не требуется.

Формирование отгрузочных документов

Отгрузочные документы это бумаги, подтверждающие факт выдачи товарно-материальных ценностей поклажедателю со склада, в соответствии с запросом. Складской оператор оформляет один отгрузочный документ – акт о выдаче ТМЦ, содержащий наименование и количество отгруженного товара, время выдачи и ряд других данных. После подписания данного документа заказчиком или его представителем, считается, что груз сдан поставщику в соответствии с договоренностями.

Акт о выдаче ТМЦ формируется на основании заявки, поданной заказчиком. При наличии соответствующего пункта в договоре, сама заявка может быть приравнена к акту.

Сроки отгрузки товаров

Важный аспект рассматриваемого бизнес-процесса – планирование отгрузок на складе. Только при должном уровне планирования возможны своевременные поставки. Отгрузки можно разделить на 2 категории:

- Запланированные – запрос на выдачу ТМЦ подается за день до планируемой выдачи груза.

- Срочные – держатель требует выдачу товара в течение нескольких часов после подачи запроса.

Чтобы обеспечить высокое качество обработки и соблюдение сроков, складской оператор должен грамотно выстроить не только процесс запланированных отгрузок, но и срочных. Во втором случае стоимость для клиента, как правило, возрастает.

Оптимизация процесса отгрузки

Процесс оптимизации направлен на снижение затрат при выполнении складских операций и увеличение скорости обработки. В результате складской оператор улучшает условия отгрузки, и снижает стоимость услуг.

Ощутимый эффект дает оптимизация следующих этапов:

- Внедрение и оптимизация системы подачи и обработки запросов.

- Усовершенствование системы учета и внедрение реструктуризации.

- Ускорение комплектации заказов.

Оптимизация – непредсказуемый и индивидуальный процесс. Для его начала требуется знать слабые места, текущие временные и качественные показатели каждого этапа. После их замера начинается последовательная оптимизация процессов и контроль результатов.

Оптимизация системы приема и обработки заявок

Добиться высокой скорости приема и обработки заявок можно с помощью специализированной автоматической системы, которая позволяет:

- поклажедателю в режиме онлайн за 3-5 минут заполнить необходимые данные для выдачи партии товара;

- складской или транспортной компании моментально обработать полученную заявку, поставить заказ в очередь на обработку, и осуществить приемку в назначенное время.

Например, компания «Партнер» предоставляет каждому клиенту доступ в личный кабинет, где заказчик может создавать заявки на прием, отгрузку, хранение продукции за считанные минуты. А также просмотреть поданные за все время заявки и отследить ранее отгруженные товары.

Оптимизация системы учета и реструктуризация

Гибкие условия работы, позволяющие увеличить скорость выполнения операций, могут быть достигнуты только при использовании специализированных автоматических систем учета товаров. Складские комплексы A-класса применяют систему Warehouse Management System. Она создана для обработки стандартных грузов, в связи с чем является не такой гибкой, как системы 1C или EKAM и им подобные. Использование таких систем позволяет увеличить гибкость работы, за счет возможности оперативного изменения наименований и количества позиций в системе.

Помимо грамотного внедрения программы для учета, требуется применение реструктуризации – сокращения бесполезной площади, занимаемой продукцией при обеспечении легкого доступа к каждой единице товара. Это позволяет не только ускорить обработку, но и снизить стоимость хранения единицы товара для клиента.

Оптимизация этапа комплектации заказов

Процесс комплектации индивидуален для каждого складского комплекса. Поэтому оптимизация основывается на предварительных замерах показателей, реструктуризации процесса на основании выдвинутых предположений и последующего замера результата.

Компания «Партнер» уже 14 лет занимается предоставлением услуг склада. Мы постоянно производим оптимизацию складских операций, что обеспечивает высокую скорость обработки продукции, а также сравнительно низкую стоимость хранения ТМЦ. Чтобы получить консультацию по интересующим услугам, свяжитесь с нами по телефону на сайте или оставьте заявку в форме ниже.

Бухгалтерский учет поступления материалов

Для учета материалов существует бухгалтерский счет 10 «Материалы». Счет 10 – активный, на нем ведется учет активов предприятия (материальных ценностей), по дебету данного счета отражается поступление материалов на склад предприятия, по кредиту выбытие и их отпуск в производство.

При поступлении на предприятие материальные ценности могут учитываться двумя способами:

- по фактической себестоимости (зачастую так оно и происходит);

- по учетным ценам (в данном случае в качестве учетной могут выступать средние покупные цены или плановая себестоимость).

Поступление материалов отражается в карточке учета материалов М-17.

К 10 счету может быть открыт ряд субсчетов: сырье и материалы, полуфабрикаты, топливо, тара, запасные части и т.д.

Кроме этого, на каждом субсчете может вестись еще аналитический учет поступления по каждому конкретному виду (сорт, наименование) материалов или по местам их хранения.

Учет по фактической себестоимости

К затратам можно отнести:

- непосредственно стоимость по договору купли-продажи;

- затраты на услуги сторонних организаций, связанные с приобретением материалов (например, информационные, консультационные);

- транспортно-заготовительные расходы (ТЗР);

- затраты, связанные с доведением материальных ценностей до состояния, в котором они могут быть использованы.

Также в этот перечень можно включать и другие расходы, возникающие в процессе приобретения материалов и доведения их до пригодного состояния.

Поступление материалов от поставщика осуществляется на основе доверенности на получение ТМЦ форма М-2 или М-2а. Форму М-2а, как правило, применяют при частом, постоянном получении ценностей. Форма М-2 обычно применяется для разового получения. Главное отличие этих двух форм – это наличие корешка в форме М-2, который при выдаче доверенности остается в бухгалтерии и подшивается в соответствующие папки. Данный корешок содержит необходимую информацию о выданной доверенности и позволяет бухгалтеру не делать дополнительных записей вручную. Применение этих форм актуально в том случае, если лицо, получаемое ТМЦ у поставщика или перевозчика, доставившего ТМЦ, не является руководителем организации или индивидуальным предпринимателем.

Проводки

НДС по приобретаемым ТМЦ выделяется на отдельный счет 19 «Налог на добавленную стоимость по приобретенным ценностям» проводкой Д19 К60, после чего НДС направляется к вычету в дебет счета 68 «Расчеты по налогам и сборам» субсчет «НДС» — проводка Д68.НДС К19.

Оплата поставщику с расчетного счета оформляется проводкой Д60 К51.

Выполнить указанные выше бухгалтерские проводки можно только в том случае, если имеются подтверждающие документы:

- товарная или товарно-транспортная накладная от поставщика;

- счет-фактура с выделенным НДС от поставщика;

- накладная и счет-фактура по другим затратам, связанным с приобретением и транспортировкой;

- платежные документы, подтверждающие факт оплаты всех расходов покупателем.

При приеме товарно-материальных ценностей проверяются данные документов, сверяется фактическое наличие материалов с указанным в документах, если расхождений нет, то оформляется приходный ордер форма М-4. Если же в процессе проверки выявлены расхождения по количеству, ненадлежащее качество, то оформляется акт о приемке форма М-7.

Проводки по учету материалов при поступлении по фактической себестоимости:

Пример

Организация покупает ТМЦ в количестве 1000 шт за 118 000 руб., в том числе НДС 18 000 руб. Расходы на доставку составили 11 800 руб., в том числе НДС 1 800 руб. ТМЦ приходуются по фактическим ценам. Расходы на доставку отражаются на отдельном субсчете счета 10 – 10.ТЗР. В производство отправлено 500 шт. ТМЦ.

Проводки:

Учет по учетным ценам

Для учета товарно-материальных ценностей в данном случае используются вспомогательные сч. 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Проводки

НДС выделяется отдельно на 19 счет: Д19 К60, после чего направляется к вычету Д68.НДС К19.

После чего ТМЦ приходуются в дебет сч. 10 по учетным ценам: Д10 К15.

Разница между фактической ценой, указанной на сч. 15, и учетной, отраженной на сч. 10, отражается на сч. 16.

Если фактическая цена больше учетной, то выполняется проводка Д16 К15 на величину, равную разнице между закупочной и учетной стоимостью. При этом на сч. 16 появляется дебетовое сальдо, которое в конце месяца списывается на те счета, на которые списываются материалы. Сумма, которую нужно списать со сч. 16 в конце месяца определяется по следующей формуле:

(Сальдо по дебету сч. 16 на начало месяца + оборот по дебету сч. 16 за месяц) * оборот по кредиту сч. 10 за месяц / (сальдо по дебету сч. 10 на начало месяца + оборот по дебету сч. 10 за месяц).

(Сальдо по кредиту сч. 16 на начало месяца + оборот по кредиту сч. 16 за месяц) * оборот по кредиту сч. 10 за месяц / (сальдо по дебету сч. 10 на начало месяца + оборот по дебету сч. 10 за месяц).

Пример

Организация покупает ТМЦ в количестве 1000 шт за 118 000 руб., в том числе НДС 18 000 руб.

ТМЦ приходуются по учетной цене 120 руб. за штуку. В производство направлено 500 шт. ТМЦ.

Проводки:

Помимо того, что материалы могут поступить на предприятие от поставщика, их можно также изготовить собственными силами из других материалов, также они могут быть внесены в уставной капитал организации или получены безвозмездно.

Другие способы поступления материалов

При изготовлении материальных ценностей стоимость, по которой они будут оприходованы на склад, складывается из всех фактических затрат, возникших в процессе производства. Сюда могут включаться: стоимость исходных материалов, амортизация основных средства, используемых при производстве, зарплата персонала, накладные расходы и прочие прямые расходы.

Все затраты по производству собираются на сч. 20 «Основное производство» или 23 «Вспомогательное производство», после чего списываются на сч. 10 Материалы.

Проводки:

Взнос в уставный капитал

Если материальные ценности поступают от одного из учредителей в виде взноса в уставный капитал, то необходимо провести их оценку, согласовать стоимость со всеми учредителями, при необходимости воспользоваться независимой экспертизой.

Также в фактическую себестоимость могут быть включены транспортно-заготовительные расходы.

Проводка по учету поступления материалов в данном случае будет иметь вид: Д10 К75.

Безвозмездное поступление

Если материалы поступают в организацию по договору дарения (безвозмездно), то их фактическая себестоимость принимается равной среднерыночной стоимости. Сюда также включаются транспортно-заготовительные расходы.

Безвозмездное поступление отражается проводкой: Д10 К98.

По мере списания материальных ценностей в производство с дебета счета 98 «Доходы будущих периодов» списываются суммы по материалам, полученным при дарении, в кредит счета 91/1 (отражаются в составе прочих доходов).

Проводки при безвозмездном поступлении материалов:

Безвозмездная передача материальных ценностей отличается тем, НДС в этом случае не выделяется, даже если поставщик предоставил счет-фактуру.

Видео: учет материалов в 1С

Учет товарно-материальных ценностей (ТМЦ) в версии 1С бухгалтерия 8.3. Инструкция

Товарно-материальные ценности (далее по тексту — ТМЦ) представляют собой различное сырье, материалы, которые применяются для создания продукции, а также для обеспечения хозяйственных нужд. В 1С бухгалтерия 8.3 их учет ведется по типам материалов на субсчетах, которые открыты к счету под номером 10 с названием «Материалы». В этой статье приведена детальная инструкция по учету ТМЦ в 1С.

Операции по учёту ТМЦ в программе 1С можно разделить на 2 этапа:

- поступление материала – проводится через форму «Поступление (товары, услуги, комиссия)» либо «Оприходование товаров»;

- списание материала – товар, материал быть списан со складских остатков различными видами документов в зависимости от причины выбытия запаса.

Поступление товарно-материальных ценностей (ТМЦ)

Как создать поступление товаров в программе?

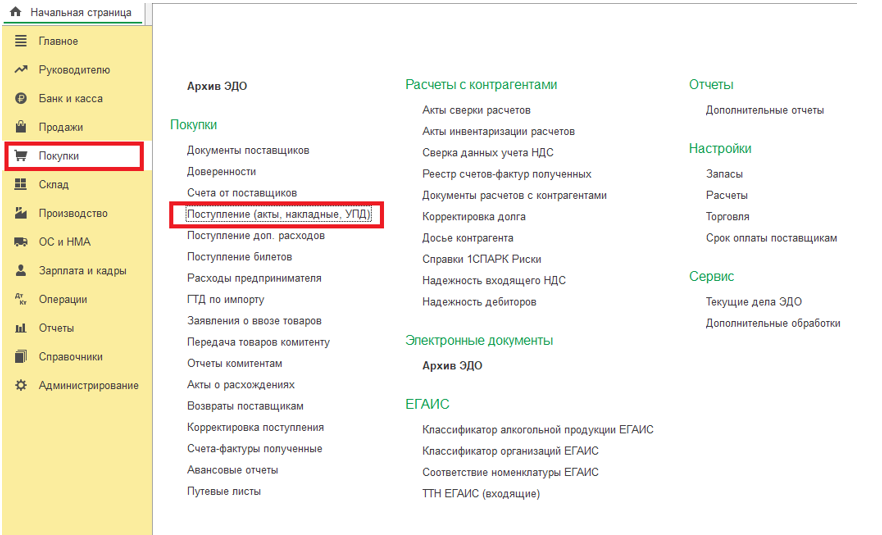

Чтобы создать поступление товаров в программе 1С Бухгалтерия 8.3

- Открыть меню «Покупки»;

- кликнуть на надпись «Поступление (акты, накладные)».

После чего откроется список документов поступления. В этом окне необходимо:

- кликнуть на надпись «Поступление»;

- выбрать вид поступления, в нашем случае это «Товары (накладная, УПД)».

Отобразится документ, который нужно заполнить.

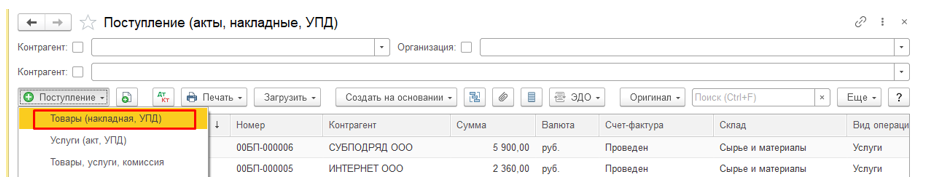

Ввод в документ поступление материалов

В документе нужно заполнить следующие поля:

- нашу организацию;

- контрагента — поставщика ТМЦ;

- склад, на который поступили ТМЦ;

- выбрать договор с поставщиком;

- дата и номер входящего документа поставщика.

Ввод данных в форму:

- кликнуть на надпись «Добавить»;

- нажать на кнопку «Показать все».

Отобразится список номенклатуры к выбору

В открывшейся номенклатуре необходимо выбрать поступивший на склад материал.

Также нужно ввести следующие данные:

- количество товарно-материальных ценностей, которые поступили в складское помещение;

- стоимость из накладной от поставщика;

- ввести счет-фактуру от поставщика в случае наличия таковой (поле внизу документа):

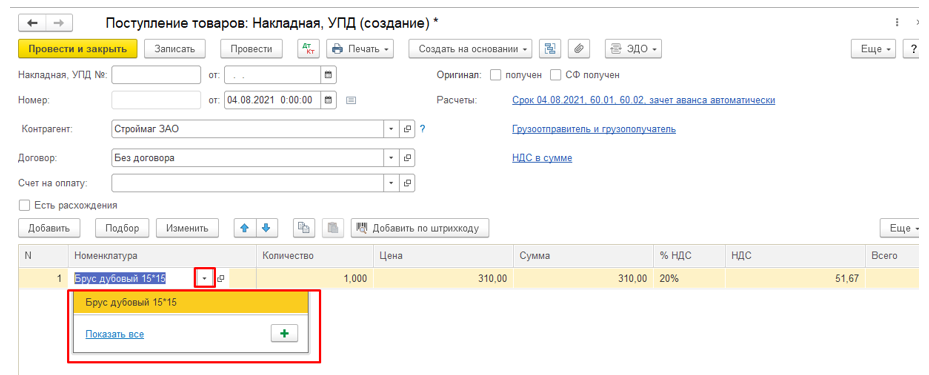

После этого все данные в накладной будут заполнены. Чтобы завершить оприходование товарно-материальных ценностей, требуется кликнуть на надпись «Записать» и «Провести».

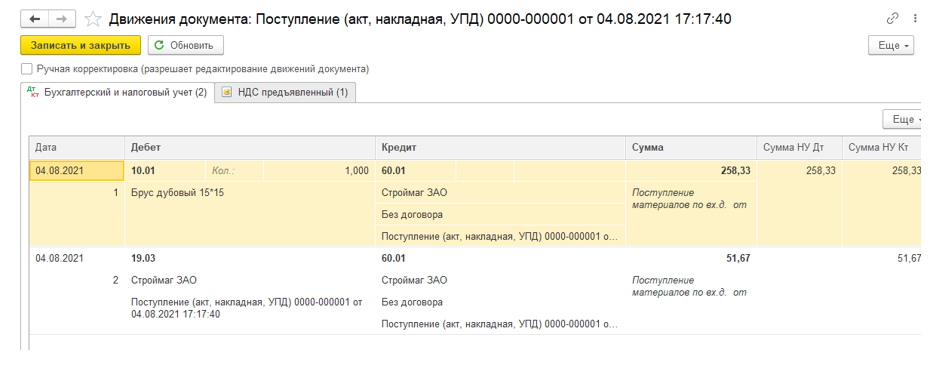

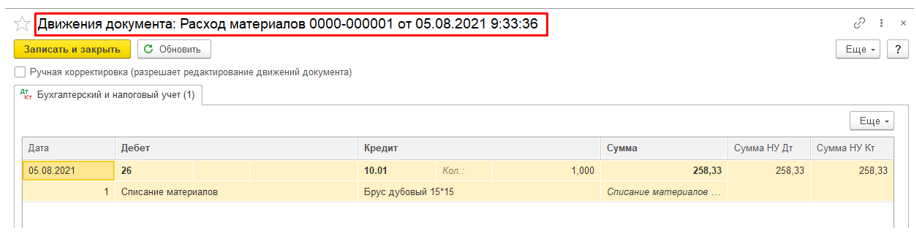

В результате проведения операции в дебет счета 10.01 оприходованы материалы. Для просмотра всех проводок следует нажать на кнопку Д-т К-т, в результате чего откроется окно просмотра движений документа.

Из проводок мы можем увидеть, что:

- материалы оприходованы на счете 10.01 «Сырье и материалы»;

- по дебету счета 19.03 «НДС по приобретенным материально-производственным запасам» отображается поступление налога на добавленную стоимость;

- оба этих счета коррелируют со счетом под номером 60.01, который называется «Расчеты с поставщиками и подрядчиками».

На этом оформление поступления товарно-материальных ценностей завершено.

Списание товарно-материальных ценностей

Создание требованием-накладной

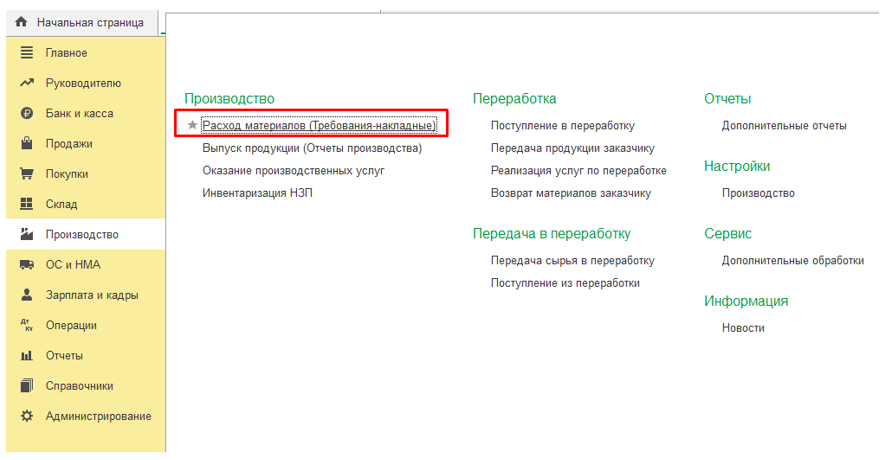

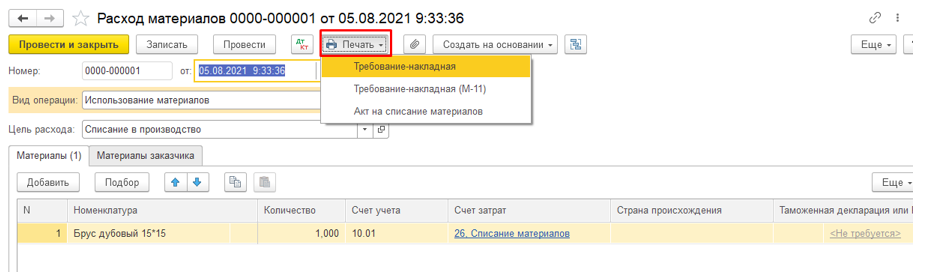

Чтобы списать товарно-материальные ценности на производственные расходы в программе 1С Бухгалтерия 8.3, можно использовать документ «Требование-накладная». Для формирования этого документа необходимо выполнить такие действия:

- открыть раздел «Производство»;

- кликнуть на надпись «Расход материалов».

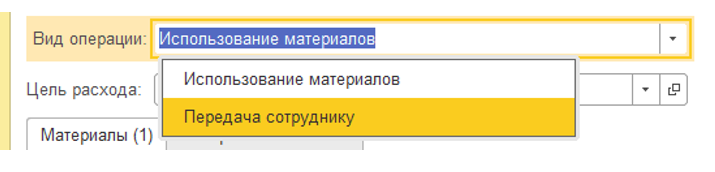

Откроется форма документа «Расход материалов». В отобразившейся форме нужно выбрать вид операции:

А затем ввести следующую информацию:

- компанию;

- дату, когда товарно-материальные ценности были отпущены в производство;

- складское помещение, с которого будут списаны товарно-материальные ценности (если таковых несколько);

- цель расхода материалов (отображается в дальнейшем в печатной форме акта на списание)

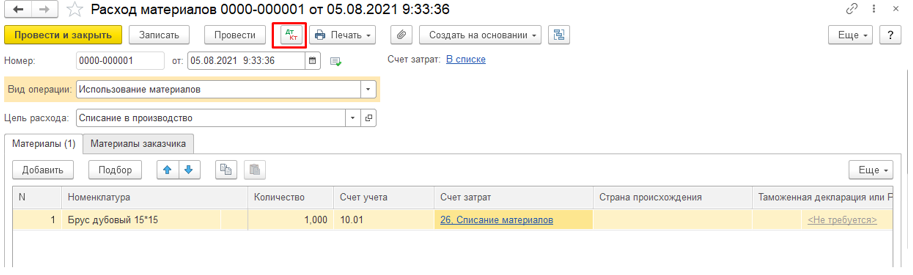

Ввод данных в материальную часть требования-накладной

В разделе «Материалы» (1) необходимо добавить товарно-материальные ценности на списание. Чтобы это сделать, нужно выполнить такую последовательность действий:

- кликнуть на надпись «Добавить»;

- выбрать в перечне «Номенклатура» товарно-материальную ценность;

- ввести ее количество;

- указать счет и статью затрат.

Чтобы увидеть в учете результат списания товарно-материальных ценностей, необходимо кликнуть на надпись «Записать» и «Провести». После этого при нажатии кнопки «ДтКт» можно увидеть соответствующие записи бухгалтерских проводок.

Печать требования-накладной

Чтобы отправить форму на печать, требуется кликнуть на надпись «Печать» и выбрать необходимый вариант печатной формы.

Далее откроется форма предварительного просмотра, из которой следует нажать кнопку «Печать» и отдать на подпись ответственным лицам.