Код бюджетной классификации по транспортному налогу для юридических лиц

Код бюджетной классификации по транспортному налогу в 2020 и 2021 году

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Транспортный налог уплачивают лица, на которых зарегистрированы автомобили, водные и воздушные суда и прочие транспортные средства. Подача декларации и уплата средств в бюджет производятся по месту нахождения транспорта. Порядок внесения платежей, налоговые ставки, а также льготы для автовладельцев устанавливают власти субъектов РФ. Сумма зависит от характеристик транспорта. Например, в случае автомобиля — от мощности его двигателя.

Физлица уплачивают сумму, рассчитанную ФНС. Для этого налоговая использует сведения из регистрирующих органов. Компании обязаны вычислить величину платежа самостоятельно. Для перечисления средств владельцы транспорта заполняют платежное поручение. В том числе, в бланке указывают соответствующий КБК по транспортному налогу для юридических лиц или для физических лиц.

Для чего нужен КБК

Специальный код позволяет однозначно идентифицировать вид поступивших доходов в бюджет. Это нужно для их группировки и учета. Перечень всех кодов есть на сайте ФНС.

Код указывайте в платежном поручении в поле 104 раздела «Получатель»: сюда впишите соответствующий номер из 20 цифр. Саму платежку можно найти в Положении Банка России № 383-П (Приложение 3).

Структура кода

Условно код делится на три части. Первые три цифры означают получателя денежных средств. Для налоговой службы код получателя — 182. В цифрах разрядов 4-13 зашифрован вид дохода, 14-20 — конкретный подвид. Уровень бюджета, куда вносится платеж, указан в разрядах 12 и 13 кода. Для субъекта РФ принято значение 02. Цифры с 14 по 17 показывают, какого вида платеж будет совершен. В случае ФНС варианта четыре: сам налоговый платеж, пеня, проценты или штрафы. В конце кода будет указано значение 110 (группа «Налоговые доходы»).

Транспортный налог 2020 и 2021 — КБК

Важно указывать актуальный на текущую дату номер. По сравнению с 2020 годом цифры кода не изменились. В рамках КБК транспортный налог относится к группе «Налоги на имущество». Коды бюджетной классификации по транспортному налогу имеют следующие значения:

Важно указывать актуальный на текущую дату номер. По сравнению с 2020 годом цифры кода не изменились. В рамках КБК транспортный налог относится к группе «Налоги на имущество». Коды бюджетной классификации по транспортному налогу имеют следующие значения:

Для юридических лиц:

- налоговый платеж и недоимка/перерасчет: 182 1 06 04011 02 1000 110;

- пени по платежу: 182 1 06 04011 02 2100 110;

- проценты: 182 1 06 04011 02 2200 110;

- штрафы: 182 1 06 04011 02 3000 110.

Для физлиц:

- налоговый платеж и недоимка/перерасчет: 182 1 06 04012 02 1000 110;

- пени: 182 1 06 04012 02 2100 110;

- проценты: 182 1 06 04012 02 2200 110;

- штраф: 182 1 06 04012 02 3000 110.

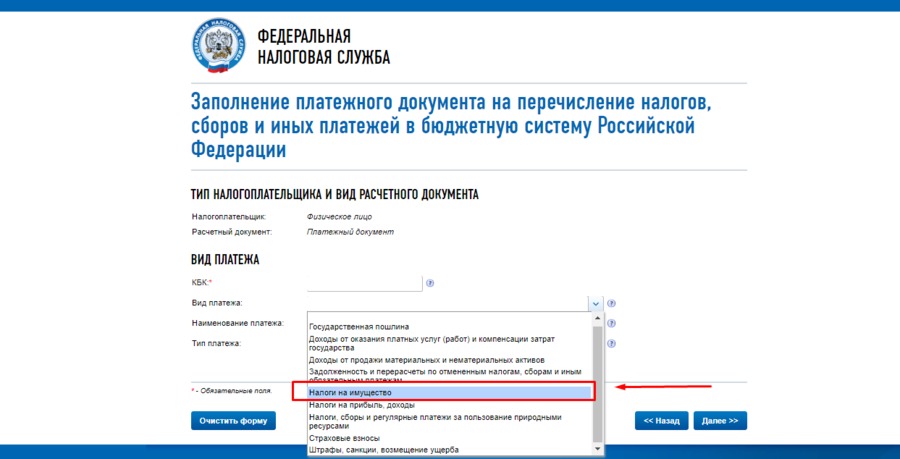

Нужный код можно узнать также в сервисе ФНС для заполнения платежных документов. Перейдите по ссылке, выберите налогоплательщика и тип документа. Далее сервис предложит выбрать вид платежа. В соответствующей графе нажмите на категорию «Налоги на имущество». В поле «Наименование платежа» выберите «Транспортный налог». В «Типе платежа» также кликните на нужный вариант. В поле с кодом автоматически появится необходимый вам номер.

Почему важно точно знать и верно писать код бюджетной классификации

Если в цифрах кода есть ошибка, платеж не зачислится по назначению, наступит просрочка и последующие пени. Если вы обнаружили ошибку сами, направьте в инспекцию заявление об уточнении КБК. Приложите документы, в которых подтверждается совершенный платеж. Ошибку могут заметить и сотрудники налоговой. Тогда они проинформируют об этом плательщика. В этом случае тоже придется подать соответствующее заявление. У инспекции будет десять рабочих дней на принятие решения об уточнении назначения платежа или об отказе. Затем она уведомит об этом компанию или физлицо в течение пяти рабочих дней.

Автор статьи: Валерия Текунова

Платите налоги с помощью облачного сервиса для малого бизнеса Контур.Бухгалтерия: система напомнит о дате платежа и сформирует платежку. А еще в сервисе — простой учет, зарплата, отчетность через интернет, электронный документооборот, консультации экспертов. Первый месяц работы в Контур.Бухгалтерии — бесплатно.

КБК на 2021 год

Коды бюджетной классификации на 2021 год были утверждены приказом Минфина России от 08.06.2020 № 99н.

КБК на 2021 год по основным налогам и взносам остались прежними. Но в связи с изменениями в главе 23 НК РФ их перечень расширился. Новые КБК потребовались из-за уплаты НДФЛ по прогрессивной ставке и введением уплаты налогов в муниципальные округа. Минфин дополнил перечень КБК Приказом от 12.10.2020 N 236н и после принятия данного приказа в перечне КБК на 2021 год появятся следующие коды:

— 182 1 01 02080 01 1000 110 — для уплаты НДФЛ, который превышает 650 тыс. рублей и относится к части базы сверх 5 млн рублей;

— 182 1 01 02090 01 1000 110 — для уплаты НДФЛ с прибыли КИК, которую получили физлица, перешедшие на особый порядок уплаты налога на основании подачи уведомления в ИФНС;

— 182 1 01 02070 01 1000 110 — для уплаты НДФЛ с процента (купона, дисконта) по обращающимся облигациям российских юрлиц, которые номинированы в рублях и эмитированы после 01.01.2017.

— 182 1 05 04060 02 1000 110 — налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты муниципальных округов;

— 182 1 06 01020 14 1000 110 — налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах муниципальных округов.

— 182 1 06 06032 14 1000 110 — земельный налог с организаций, обладающих земельным участком, расположенным в границах муниципальных округов.

— 182 1 06 06042 14 1000 110 — земельный налог с физических лиц, обладающих земельным участком, расположенным в границах муниципальных округов.

Для вашего удобства , мы сгруппировали КБК — коды бюджетной классификации на 2021 год — по основным налогам и сборам в таблицы по видам платежей. Полный перечень КБК 2021 вы можете найти на сайте ФНС.

Обратите внимание, с 1 января 2021 года часть доходов, превышающая 5 млн руб. в год, будет облагаться НДФЛ по ставке 15%.

КБК по налогам на 2021 год: НДС, НДФЛ, налог на прибыль, транспортный налог, налог на имущество

| Наименование платежа | КБК |

|---|---|

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 1000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 1000 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 01 01013 01 1000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 01 01014 02 1000 110 |

| НДС, кроме импортного | 182 1 03 01000 01 1000 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 1000 110 |

| Налог на имущество, входящее в Единую систему газоснабжения | 182 1 06 02020 02 1000 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 05 01011 01 1000 110 |

| Налог по упрощенке с объектом «доходы минус расходы», в том числе минимальный налог | 182 1 05 01021 01 1000 110 |

| ЕНВД | 182 1 05 02010 02 1000 110 |

| ЕСХН | 182 1 05 03010 01 1000 110 |

| НДФЛ для налогового агента | 182 1 01 02010 01 1000 110 |

| Транспортный налог | 182 1 06 04011 02 1000 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 06 06031 03 1000 110 |

КБК для уплаты пеней по налогам на 2021 год

Коды бюджетной классификации КБК на 2021 год утверждены приказом Минфина России от 08.06.2020 № 99н. Эти коды нужно указывать в платежных поручениях при уплате пеней по налогам в 2021 году.

| Наименование платежа | КБК |

|---|---|

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 2100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 2100 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 01 01013 01 2100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 01 01014 02 2100 110 |

| НДС | 182 1 03 01000 01 2100 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 2100 110 |

| Налог на имущество, входящее в Единую систему газоснабжения | 182 1 06 02020 02 2100 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 05 01011 01 2100 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 05 01021 01 2100 110 |

| ЕНВД | 182 1 05 02010 02 2100 110 |

| ЕСХН | 182 1 05 03010 01 2100 110 |

| НДФЛ для налогового агента | 182 1 01 02010 01 2100 110 |

| Транспортный налог | 182 1 06 04011 02 2100 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 06 06031 03 2100 110 |

КБК для уплаты штрафов по налогам на 2021 год

КБК на 2021 год утверждены приказом Минфин России от 08.06.2020 № 99н. Эти коды нужно указывать в платежных поручениях при оплате штрафов по налогам в 2021 году.

| Наименование платежа | КБК |

|---|---|

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 3000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 3000 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 01 01013 01 3000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 01 01014 02 3000 110 |

| НДС | 182 1 03 01000 01 3000 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 3000 110 |

| Налог на имущество, входящеее в Единую систему газоснабжения | 182 1 06 02020 02 3000 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 05 01011 01 3000 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 05 01021 01 3000 110 |

| ЕНВД | 182 1 05 02010 02 3000 110 |

| ЕСХН | 182 1 05 03010 01 3000 110 |

| НДФЛ для налогового агента | 182 1 01 02010 01 3000 110 |

| Транспортный налог | 182 1 06 04011 02 3000 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 06 06031 03 3000 110 |

КБК для уплаты страховых взносов на 2021 год

Минфин России утвердил новые коды бюджетной классификации для платежных поручений на страховые отчисления приказом от 08.06.2020 № 99н.

| Наименование платежа | КБК |

|---|---|

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 1010 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 1010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 1020 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 1010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 1020 160 |

| Медицинские взносы | 182 1 02 02101 08 1013 160 |

| Социальные взносы | 182 1 02 02090 07 1010 160 |

| Взносы на травматизм | 393 1 02 02050 07 1000 160 |

КБК для уплаты пеней по страховым взносам на 2021 год

| Наименование платежа | КБК |

|---|---|

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 2110 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 2110 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 2100 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 2110 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 2100 160 |

| Медицинские взносы | 182 1 02 02101 08 2013 160 |

| Социальные взносы | 182 1 02 02090 07 2110 160 |

| Взносы на травматизм | 393 1 02 02050 07 2100 160 |

КБК для уплаты штрафов по страховым взносам на 2021 год

| Наименование платежа | КБК |

|---|---|

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 3010 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 3010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 3000 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 3010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 3000 160 |

| Медицинские взносы | 182 1 02 02101 08 3013 160 |

| Социальные взносы | 182 1 02 02090 07 3010 160 |

| Взносы на травматизм | 393 1 02 02050 07 3000 160 |

КБК для взносов ИП на 2021 год

Индивидуальные предприниматели платят КБК самостоятельно. Если ИП одновременно работает, как наемный сотрудник, он все равно должен платить взносы за себя – как ИП.

Предприниматели обязаны платить обязательные взносы на собственное пенсионное и медицинское страхование, до того момента, по они «числятся» как ИП и о них есть запись ЕГРИП. Возраст предпринимателя и род занятий значения не имеет. И самое важное, взносы нужно платить даже в том случае, если ИП не получает никакого дохода.

Таблица. КБК для уплаты страховых взносов Индивидуальными предпринимателем (ИП) на 2021 год

| Наименование платежа | КБК для уплаты взноса | КБК для уплаты пени | КБК для уплаты штрафа |

|---|---|---|---|

| Взносы в фиксированном размере на страховую пенсию (с доходов в пределах 300 000 руб.) | 182 1 02 02140 06 1110 160 | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3010 160 |

| Взносы в ФФОМС в фиксированном размере | 182 1 02 02103 08 1013 160 | 182 1 02 02103 08 2013 160 | 182 1 02 02103 08 3013 160 |

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

КБК при уплате налога на прибыль в 2020-2021 годах

КБК по налогу на прибыль в 2020-2021 годах применяются трех видов: на уплату налога, пени и штрафа. Каковы КБК по налогу на прибыль в 2020-2021 годах, расскажем в нашем материале.

Плательщики налога на прибыль

Субъектами, в чьи обязанности входят начисление и уплата налога по образовавшейся прибыли, являются все юрлица. Исключение составляют предприятия на льготных режимах налогообложения, таких как ЕНВД, ЕСХН, УСН, а также организации, освобожденные от налога на основании пп. 2 и 4 ст. 246 и ст. 246.1 НК РФ. Совмещение же режимов налогообложения, например, ОСНО и ЕНВД, предполагает начисление налога только в рамках прибыли, полученной на ОСНО.

Ставка налога устанавливается для коммерческих организаций в размере 20%. Исключение составляют некоторые учреждения образовательной и медицинской направленности, сельхозучреждения, участники региональных инвестпроектов и пр. в соответствии со ст. 284 НК РФ.

Платежи по налогу следует перечислять ежемесячно или поквартально. Периодичность начислений зависит от общего объема выручки организации или ее статуса (ст. 286 НК РФ).

Срок уплаты аванса по налогу ― следующий месяц за отчетным периодом, не позже 28-го числа. Итоговая годовая сумма по налогу на прибыль должна быть перечислена в бюджет не позднее 28 марта.

КБК налога на прибыль в 2020-2021 годах для юридических лиц

Перечисление налога совершается в федеральный бюджет и бюджеты субъектов РФ.

На период 2017-2021 годов это распределение установлено таким:

- в федеральный бюджет — 3% от налоговой базы;

- бюджеты субъектов — 17%.

При уплате налога на прибыль в 2020-2021 годах используются следующие КБК (приказы Минфина от 08.06.2020 № 99н, от 29.11.2019 № 207н):

- 182 1 01 01011 01 1000 110 ― для перечислений в федеральный бюджет;

- 182 1 01 01012 02 1000 110 ― при зачислении в бюджеты субъектов РФ.

Данные коды используются организациями, не являющимися консолидированными группами плательщиков, иностранными учреждениями и участниками соглашений о разделе продукции.

На КБК 182 1 01 01090 01 1000 110 необходимо уплачивать налог на прибыль с доходов, полученных в виде процентов по облигациям российских организаций (за исключением облигаций иностранных организаций, признаваемых налоговыми резидентами РФ), эмитированным в период с 01.01.2017 по 31.12.2021 включительно, а также по облигациям с ипотечным покрытием, эмитированным после 01.01.2007.

КБК на штрафы и пени по налогу на прибыль в 2020-2021 годах

Если предприятием допущена просрочка платежей, ему придется уплатить начисленные пени по налогу. Пени рекомендуется начислять и рассчитывать самостоятельно перед сдачей уточненных расчетов в случае образования недоимки.

Платежи за несвоевременную уплату налога также производятся по различным КБК, в зависимости от бюджета ― получателя средств.

Если недоплата произошла по федеральному бюджету, то КБК на пени будет следующим: 182 1 01 01011 01 2100 110. КБК по штрафам ― 182 1 01 01011 01 3000 110.

При обнаружении недоимки в бюджеты субъектов РФ пени перечисляются с использованием КБК 182 1 01 01012 02 2100 110, а для штрафов предусмотрен КБК 182 1 01 01012 02 3000 110.

Но для иных категорий налогоплательщиков законодательством предусмотрены и другие КБК. Для вашего удобства мы собрали основные КБК по налогу на прибыль, действующие в 2020-2021 годах, в единую таблицу:

Итоги

КБК по прибыли в 2020-2021 годах не изменились. При перечислении платежей следует обращать внимание на то, в какой именно бюджет зачисляются средства — для каждого из них характерно использование своего КБК. При несвоевременном перечислении налога плательщику придется уплатить пени и, возможно, штрафы, которые также имеют свои КБК.

- Налоговый кодекс РФ

- Приказ Минфина России от 29.11.2019 № 207н

- Приказ Минфина России от 08.06.2018 № 132н

КБК по транспортному налогу для организаций

Транспортный налог – обязательный денежный сбор с частных и коммерческих владельцев транспортных средств. Автовладелец обязан самостоятельно рассчитать сумму платежа по формуле, составить декларацию с указанием необходимых платежных реквизитов, отправить документы в ИФНС, после чего в положенные сроки произвести оплату.

Если вы неправильно рассчитали сумму ТН или оплатили его с опозданием, вас ожидают санкции ИФНС в виде штрафов и пеней. Однако, это – не единственная неприятность, которая вам угрожает: если вы неправильно составили платежные документы и допустили ошибку в КБК, то платеж может быть не засчитан, и вас также ждут штрафы.

Что такое КБК транспортного налога

КБК – это код бюджетной классификации, применяемый в налогообложении для точного указания каждого конкретного вида налога. При оплате налогов, его обязательно проставляют в платежных поручениях для быстрой идентификации и зачета внесенных денежных сумм. Если его не указать или указать с ошибкой, назначение платежа будет невозможно определить, а значит, он не будет зачтен, и вы получите штраф.

Каждый налог, в том числе транспортный налог для физических и юридических лиц, имеет свой индивидуальный КБК с типовой общепринятой структурой из 20 цифр, разделенных на четыре группы:

- Администратор – три цифры, определяющие назначение платежа (для ТН – это ФНС по коду 182).

- Тип дохода – десять цифр кода полученных доходов, за которые вносится транспортный налог: группа дохода (1), тип платежа (06), статья и подстатья дохода (5 цифр), уровень бюджета, куда перечисляются деньги (02 – региональный).

- Программа – четыре цифры (в зависимости от того, налог это штраф или пеня).

- Экономическая классификация – три цифры (доходы – 110).

То есть, каждый такой код содержит основную информацию: коды получателя платежа (ФНС), вид бюджета (региональный), содержание вносимого платежа (налог, штрафы, пени).

Важно! Физические и юрлица, обязанные платить по закону ТН, должны самостоятельно исчислять его сумму, а также самостоятельно узнавать и точно указывать код платежа в платежном поручении. Следует учитывать, что Минфин РФ ежегодно обновляет КБК, и старый код расценивается как ошибочный.

Коды ТН для физических и юридических лиц

КБК для частных автовладельцев и юрлиц различны, так как эти категории налогоплательщиков платят разные суммы транспортного налога. Точно так же, различны коды налогов, штрафов и пеней — их суммы тоже различаются. То есть, код позволяет понять статус плательщика и статус платежа.

Коды бюджетной классификации транспортного налога по ТН в 2019 году не изменились и выглядят следующим образом:

182 1 06 04012 02 1000 110

182 1 06 04012 02 3000 110

182 1 06 04012 02 2200 110

182 1 06 04012 02 2100 110

182 1 06 04011 02 1000 110

182 1 06 04011 02 3000 110

182 1 06 04011 02 2200 110

182 1 06 04011 02 2100 110

Один из перечисленных в таблице кодов должен быть указан в платежке (поле 104) и декларации (строка 021 раздела 1). Обе цифры должны быть идентичными в обоих документах, так как любая ошибка приведет к отказу засчитать платеж.

Как найти и проверить КБК транспортного налога

Почему обязательно необходима проверка КБК перед тем, как указывать его в платежных документах? Во-первых, Минфин РФ периодически обновляет коды, а во-вторых, транспортный налог относится к региональным фискальным обязательствам, которые также периодически могут корректироваться местным законодательством.

Единственное очевидное преимущество: порядок уплаты транспортного налога един для всех регионов и субъектов платежей: платежное поручение готовится по форме ОКУД 0401060, где в полях 104-110 указываются реквизиты платежа. КБК указывается в строке 104.

Чтобы узнать точный код бюджетной классификации и другие данные для конкретного платежа, необходимо обратиться на сайт региональной ИФНС, где указаны:

- реквизиты получателя: наименование получателя, КПП, ИНН, банк и счет получателя, адрес региональной налоговой инспекции;

- данные по ОКТМО;

- период времени, в рамках которого следует внести налоговый платеж;

- КБК статуса плательщика и самого платежа.

При наличии Личного кабинета плательщика на сайте ФНС, вы сможете пользоваться готовыми платежными поручениями, которые формируются налоговиками. Вам остается только узнать сумму платежа и проверить наличие/отсутствие недоимок и штрафных санкций по налогу.

Если вам необходимо самостоятельно рассчитать сумму транспортного налога, вы также можете обратиться к удобному онлайн-калькулятору транспортного налога .

- Если в платежном поручении была допущена ошибка, то назначение платежа будет невозможно определить, и он не будет засчитан. В этом случае, если деньги зачислены, но не по назначению, вас оштрафуют, и у вас есть шанс оспорить санкции ИФНС в суде, повторно составив платежку.

- Если же деньги вообще не поступили в бюджет, а вы не исправили ошибку, то может образоваться недоимка, чреватая штрафами и пенями. В этом случае вам следует оформить новое платежное поручение и повторно заплатить сумму налога.

Пени за неуплату транспортного налога

За неуплату транспортного налога в отведенные сроки, начисляется штраф в размере — 20% от суммы образовавшейся задолженности (статья 122, п.1 НК РФ).

- Если оплата не произведена в течение 30 дней или не обнаружена в системе ФНС из-за ошибочно указанного КБК, ежедневно начисляется пеня — 1/300 ставки рефинансирования ЦБ РФ от суммы задолженности (статья 75, п.4 НК РФ).

- Если из-за ошибки в КБК платеж не внесен или не зачтен ИФНС, то с 31 дня, будет насчитана ежедневная пеня — 1/150 ставки рефинансирования ЦБ РФ от суммы долга.

Таким образом, автовладельцы, которые считаются плательщиками транспортного налога, обязаны своевременно уплачивать ТН. Суммы уплаты частным владельцам авто рассчитывает ИФНС, а юрлица должны делать это самостоятельно. При оформлении платежных поручений и налоговых деклараций необходимо указывать коды бюджетной классификации. Их отсутствие или указание с ошибками может привести к незачету платежа и наложению на вас штрафов и пеней.

Поэтому всем автовладельцам рекомендовано в обязательном порядке проверять КБК на сайтах Минфина и ФНС, а также быть внимательными при оформлении платежных поручений и деклараций.

КБК для оплаты транспортного налога

КБК по транспортному налогу — это обязательный реквизит укажите в 104 поле платежного поручения на оплату дорожного сбора. Ошибки в коде бюджетной классификации недопустимы, в противном случае платеж не пойдет по назначению. Какие КБК актуальны в 2020 году, расскажем в статье.

Налогоплательщики

Собственники автотранспортных средств и есть плательщики дорожного сбора. Причем факт эксплуатации не имеет никакого значения. Фискальное обременение придется начислить и уплатить в бюджет с рабочей машины, а также с «груды металлолома, пылящегося в гараже», который официально не снят с учета.

Некоторые экономические субъекты были исключены из категории налогоплательщиков по ТН. Например, конфедерации, национальные футбольные компании и ассоциации, ФИФА, а также дочерние представительства ФИФА и прочие организации.

К тому же чиновники определили, что по транспортным средствам, переданным во временное пользование по доверенности, оформленной до вступления в силу 28 главы НК РФ, налогоплательщиками признаются лица, указанные в таковых доверенностях. А вот при передаче автотранспорта на правах доверительного управления уже после вступления значение имеет лишь факт государственной регистрации объекта налогообложения.

Во всех этих случаях в платежках нужно указать КБК транспортный налог за 2020 год для юридических лиц.

Все КБК по транспортному налогу на 2020 год

Транспортный налог с организаций

182 1 06 04011 02 1000 110

182 1 06 04011 02 2100 110

182 1 06 04011 02 3000 110

Транспортный налог с физических лиц

182 1 06 04012 02 1000 110

182 1 06 04012 02 2100 110

182 1 06 04012 02 3000 110

Региональные положения

Как известно, дорожный сбор — это региональное фискальное обязательство. А это означает, что ставки, льготы, отчетные периоды и авансовые платежи определяют власти конкретного субъекта. Узнать, какие положения действуют именно в вашем регионе, можно на официальном сайте ФНС.

А вот порядок уплаты для всех организаций един. Налогоплательщик обязан подготовить специальный платежный документ по форме ОКУД 0401060 — платежное поручение. В налоговой строке (поля 104-110) указать все обязательные реквизиты, в том числе в поле 104 платежки — КБК транспортный налог 2020 для организаций и физических лиц.

Независимо от региона, в котором находится налогоплательщик либо эксплуатируется транспорт, код бюджетной классификации указывается один и тот же. Например, чтобы оплатить транспортный налог 2020 (Санкт-Петербург) для юридических лиц, КБК в платежке укажите 182 1 06 04011 02 1000 110 (для организаций по основным платежам). Точно такой же код бюджетной классификации следует указать для уплаты обязательств по другим регионам, например по городу Оренбургу, Самаре или даже Москве.

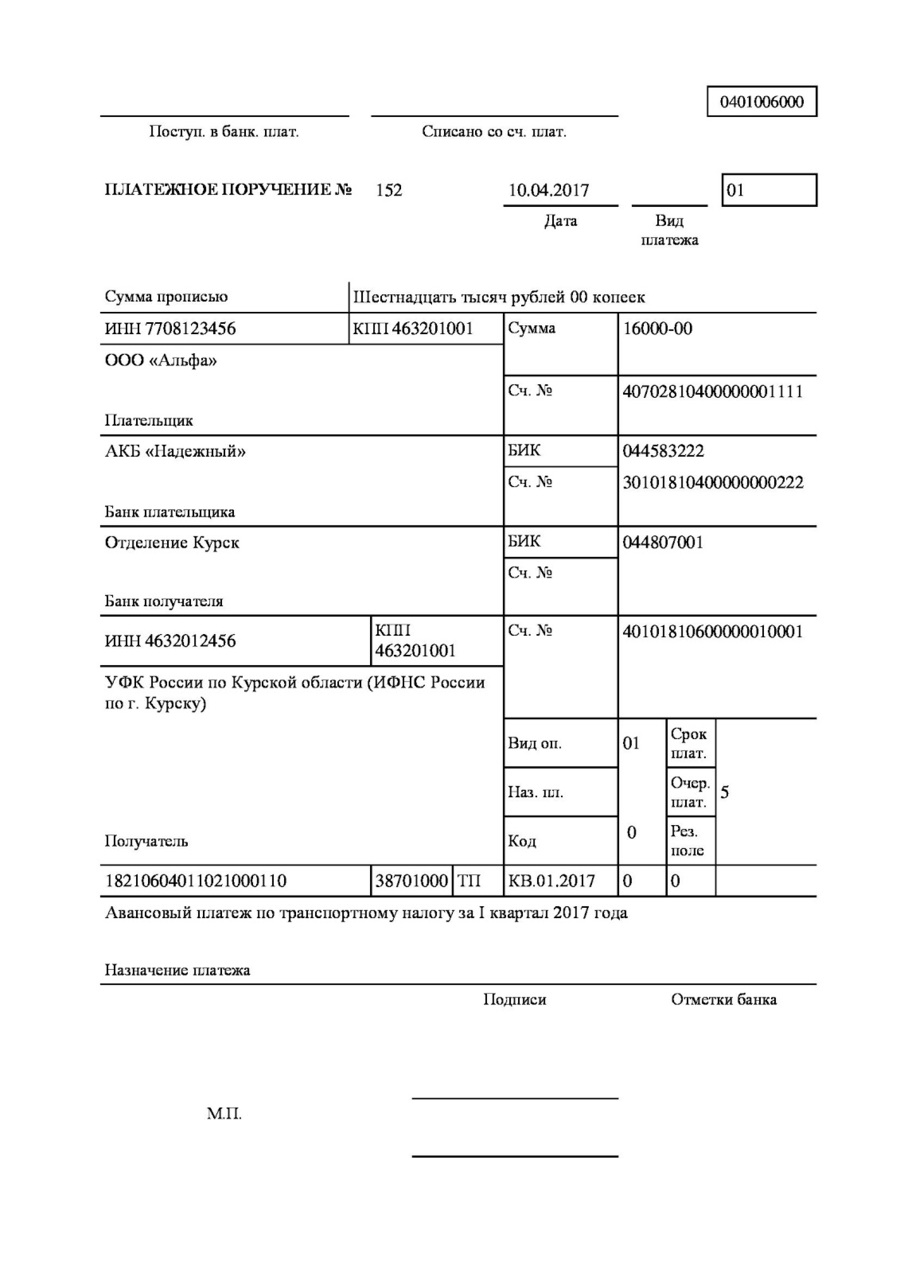

Пример, как заполнить КБК транспортного налога в 2020 году для юридических лиц:

Объекты лизинга

Объект налогообложения — это само автотранспортное средство. Исчерпывающий перечень объектов включенных, а также исключаемых закрепляет статья 358 НК РФ.

Вопросов при определении объекта налогообложения обычно не возникает. Транспорт в собственности, значит — плати. А как быть с объектами лизинга, ведь получение автотранспорта по договору лизинга в настоящее время более, чем актуально.

Для данной ситуации никаких исключений не предусмотрено. Плательщиком ТН будет признаваться та сторона лизингового договора, на чьем балансе будет числиться транспорт. Простыми словами, платить должен тот, на кого транспорт был оформлен в государственной инспекции.

Обратите внимание, что по условиям договора лизинга автотранспорт может быть зарегистрирован как на лизингодателя, так и на лизингополучателя. КБК транспортного налога 2020 г. для юрлиц будет актуален для той компании, которая учитывает объект на своем балансе.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.