Какую страховую компанию выбрать для ОСАГО

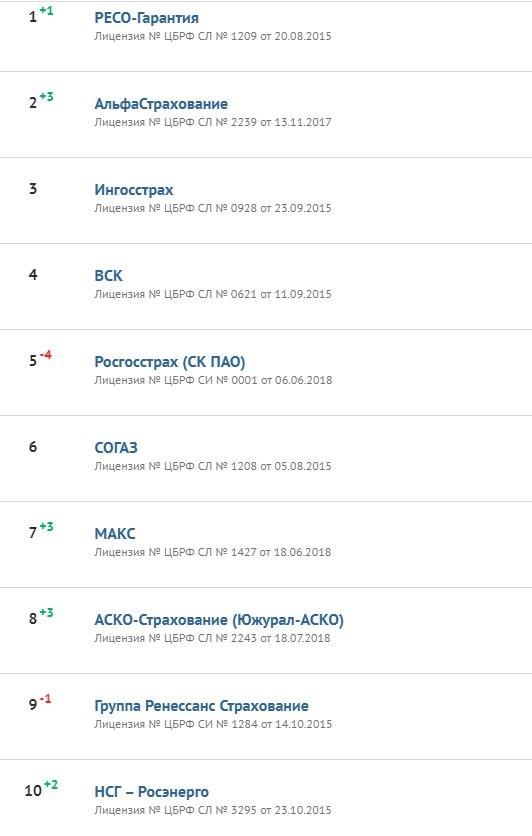

Рейтинг страховых компаний ОСАГО в 2021 году

Необходимость обратиться к топу компаний-страховщиков появилась практически одновременно с внедрением в России страхования по типу ОСАГО: с помощью списков, составленных другими водителями, и рейтингам страховых компаний ОСАГО от экспертов автовладельцы пытаются сориентироваться в обилии предложения. Учитывая обязательность оформления ОСАГО, закрепленную на законодательном уровне, вариантов действительно много: на финансовом рынке работают сотни компаний, готовых предоставить клиентам свои услуги.

Что учитывать при выборе страховой компании?

Выбирая компанию-страховщика, какие критерии может учесть рядовой автолюбитель, не сведущий в финансовых вопросах?

Прежде всего, стоит обратить внимание на наличие лицензии у учреждения — такая информация содержится в открытом доступе на официальном портале Центробанка.

- Далее, нелишним будет оценить линейку страховых продуктов, предлагаемую компанией. Крупные и надежные страховщики предлагают большой набор услуг. Небольшие компании или те учреждения, которые только начали свой путь на рынке, будут искать скорую прибыль и предлагать застраховать только транспортные средства.

- Показателем успешности компании может послужить сеть представительств: очевидно, что содержание большого числа офисов по карману лишь крупным игрокам.

- Наконец, автовладелец способен самостоятельно оценить агентскую сеть: постоянно набирать и обучать персонал стоит больших финансовых вложений, которые может делать только большая и надежная компания.

Однако важнейшие критерии — финансовые показатели и репутацию у потребителя — едва ли можно оценить с ходу. Чтобы иметь представление о рентабельности компании и ее надежности, качестве обслуживания и внимательности к клиенту, автолюбителю имеет смысл обратиться к рейтингам лучших страховых компаний ОСАГО.

Топ страховых компаний по ОСАГО — по надежности и по выплатам. Народный рейтинг

Основным типом рейтинга, к которому стоит прибегнуть в первую очередь, считается рейтинг страховых компаний ОСАГО по надежности. Наиболее авторитетный в этом смысле топ предлагает рейтинговое агентство «Эксперт Ра»:

Финансовую надежность в учреждении понимают как способность компании-страховщика выполнять обязательства перед своими клиентами на базе заключенных договоров — страхования, сострахования, перестрахования. При этом «Эксперт Ра» располагает своей шкалой оценки:

| Класс | Обозначение |

|---|---|

| A++ | Исключительно высокий уровень надежности |

| A+ | Очень высокий уровень надежности |

| A | Высокий уровень надежности |

| B++ | Приемлемый уровень надежности |

| B+ | Достаточный уровень надежности |

| B | Удовлетворительный уровень надежности |

| C++ | Низкий уровень надежности |

| C+ | Очень низкий уровень надежности |

| C | Неудовлетворительный уровень надежности |

| D | Банкротство |

| E | Отзыв лицензии или ликвидация |

Иной тип рейтинга — рейтинг страховых компаний ОСАГО по выплатам составляется на базе отношения страховых премий, собранных с клиентов, к размеру выплаченных компенсаций. Такой топ компаний, осуществляющий автострахование, предлагает популярный портал banki.ru:

Наконец, народный топ предлагает АСН — Агентство страховых новостей. Данный рейтинг был составлен на основе тысяч оценок от потребителей, в чем его главное преимущество над списками, составленными экспертами. Ведь кто как не клиент способен сполна оценить уровень обслуживания и надежность компании?

Итак, резюмируем вышесказанное. По ряду параметров автолюбитель способен самостоятельно оценить компанию-страховщика — законность ее деятельности, место на рынке страхования, развитость линейки ее продуктов и сети представительств. Однако важнейшие критерии — финансовую надежность и репутация у клиентов — самостоятельно оценить сложно. Для этого существуют рейтинги, с помощью который владелец авто может сделать выбор в пользу по-настоящему качественного продукта.

Рейтинг надежности

Для оценки деятельности страховых компаний используются несколько критериев:

- надежность компании — общая рейтинг компании;

- уровень выплат — отношение собранных страховых премий к выплатам по всем страховым случаям;

- судебные иски — показывает как часто страховая компания участвует в судебных разбирательствах по отношению к количеству заявленных страховых случаев.

| Компания | Надежность | Уровень выплат | Судебные иски |

| Ингосстрах | 4.3 | 48% | 0.15% |

| СОГАЗ | 4.3 | 68% | 0.03% |

| АльфаСтрахование | 4.2 | 41% | 0.11% |

| РЕСО-Гарантия | 4.2 | 49% | 0.29% |

| Ренессанс Страхование | 4.1 | 52% | 0.20% |

| Росгосстрах | 3.9 | 64% | 0.82% |

| Совкомбанк Страхование | 3.9 | 49% | 0.07% |

| Зетта | 3.8 | 39% | 1.55% |

| ВСК | 3.7 | 41% | 1.34% |

| МАКС | 3.7 | 84% | 0.16% |

| Чулпан-Мед | 3.7 | 47% | 0.47% |

| Югория | 3.7 | 46% | 0.36% |

| ЭНЕРГОГАРАНТ | 3.6 | 46% | 0.94% |

| ПАРИ | 3.5 | 31% | 0.12% |

| Абсолют Страхование | 3.5 | 36% | 0.80% |

| Спасские ворота | 3.5 | 37% | 0.18% |

| Гайде | 3.5 | 60% | 1.07% |

| Юнити Страхование | 3.5 | 58% | 1.40% |

| Согласие | 3.4 | 56% | 2.20% |

| ПОЛИС-ГАРАНТ | 3.4 | 51% | 0.33% |

| Объединенная страховая компания | 3.3 | 54% | 22.03% |

| АСКО-СТРАХОВАНИЕ | 3.2 | 52% | 0.50% |

| Тинькофф Страхование | 3.1 | 19% | 11.63% |

| Медэкспресс | 3.1 | 71% | 0.13% |

| Двадцать первый век | 3.0 | 30% | 0.54% |

| Адонис | 3.0 | 54% | 1.15% |

| БАСК | 3.0 | 60% | 0.21% |

| СДС | 2.9 | 73% | 0.21% |

| Мегарусс-Д | 2.9 | 42% | 5.63% |

| Геополис | 2.9 | 31% | 0.45% |

| Талисман | 2.9 | 48% | 3.35% |

| Армеец | 2.8 | 69% | 4.37% |

| Надежда | 2.8 | 76% | 3.28% |

| РЕСО-Шанс | 2.8 | 115% | нет |

| IBG | 2.6 | 18% | 11.31% |

| Астро Волга | 2.5 | 32% | 0.92% |

| ЕВРОИНС | 2.3 | 43% | 1.14% |

| Боровицкое страховое общество | 2.1 | 25% | 1.13% |

| Верна | 2.0 | 43% | 0.71% |

| Гелиос | 2.0 | 37% | 2.11% |

| Паритет-СК | 2.0 | 60% | 2.26% |

Экспертный рейтинг RAEX

Данный рейтинг составляется рейтинговым агентством RAEX (Эксперт РА), на основании комплексной оценки финансового состояния страховой компании, а также эффективности управления страховыми и инвестиционными рисками.

| Компания | Рейтинг «RAEX» |

| Ингосстрах | ruAAA |

| СОГАЗ | ruAAA |

| АльфаСтрахование | ruAA+ |

| Совкомбанк Страхование | ruAA+ |

| РЕСО-Гарантия | ruAA+ |

| ВСК | ruAA |

| МАКС | ruAA- |

| Ренессанс Страхование | ruAA- |

| Росгосстрах | ruAA- |

| ЭНЕРГОГАРАНТ | ruAA- |

| Абсолют Страхование | ruA+ |

| Зетта | ruA+ |

| Медэкспресс | ruA+ |

| Чулпан-Мед | ruA+ |

| Юнити Страхование | ruA+ |

| Спасские ворота | ruA |

| Югория | ruA |

| ПАРИ | ruA- |

| Объединенная страховая компания | ruBBB+ |

| Согласие | ruBBB+ |

| Тинькофф Страхование | ruBBB+ |

| АСКО-СТРАХОВАНИЕ | ruBBB |

| ПОЛИС-ГАРАНТ | ruBBB |

| IBG | ruBBB- |

| Адонис | ruBB+ |

| Астро Волга | ruBB |

| Геополис | ruBB |

| Гелиос | ruBB- |

| ЕВРОИНС | ruBB- |

| Паритет-СК | ruB+ |

| Верна | ruCCC |

Наиболее высоким считается показатель «А». Его могут получить лишь надежные фирмы, которые при наступлении страхового случая моментально выплачивают возмещение. Оценку «В» получают те фирмы, у которых нет проблем с ликвидностью, но у них бывают задержки по выплатам. Рассматривать организации, которым по результатам анализа получили «C», «D» или «E», не рекомендуется.

- [ruAAA] Максимальный уровень надёжности.

- [ruAA+], [ruAA], [ruAA-] Очень высокий уровень надёжности.

- [ruA+], [ruA], [ruA-] Высокий уровень надёжности.

- [ruBBB+], [ruBBB], [ruBBB-] Удовлетворительный уровень надёжности.

- [ruBB+], [ruBB], [ruBB-] Удовлетворительный уровень надёжности.

- [ruB+], [ruB], [ruB-] Низкий уровень надёжности.

- [ruCCC] Очень низкий уровень надёжности.

- [ruCC] Неудовлетворительный уровень надёжности.

- [ruC] Неисполнение обязательств.

- [ruRD] Введена временная администрация.

- [ruD] Банкротство, отзыв лицензии, ликвидация.

Как не переплатить при оформлении полиса ОСАГО

ОСАГО — страхует не вас и не ваш автомобиль и вовсе не стоит одинаково во всех страховых компаниях — цены отличаются в полтора раза. Хотите узнать более подробно, читайте дальше.

Как определяется цена на ОСАГО

Цены регулируются официальным документом. Государство определяет логику расчетов, коэффициенты для регионов, а также цену. Но цена эта вовсе не одинаковая для всех. Цена определяется в виде коридора: полис ОСАГО должен стоить от… и до… Каждая страховая компания определяет свою ценовую политику в рамках этого коридора. Цена на ОСАГО на мой автомобиль при прочих равных варьируется от 4000 Р — Согаз, 5200 Р — Ингосстрах, 5500 Р — РЕСО, 6200 Р — Тинькофф в год (КБМ 0.5). На цену также влияют ваши индивидуальные характеристики. Вот они будут неизменны, а ценовая политика у страховых разная. Так что есть смысл узнать цену ОСАГО в нескольких страховых, благо, для этого сейчас есть специальные онлайн-сервисы.

Что знает об ОСАГО человек, у которого нет автомобиля?

Практически ничего. А что должен знать? ОСАГО — полис, который обязан иметь каждый автовладелец. И чаще всего этот полис у него есть. Если вас как пешехода или велосипедиста сбил автомобиль надо не говорить, что ничего страшного и, хромая, уползать домой зализывать раны и жаловаться друзьям, а вежливо, но строго потребовать виновника ДТП оставаться на месте и вызвать полицию. Сделать фотографии места ДТП на свой мобильный, сфотографировать полис ОСАГО автовладельца, записать его номер телефона, номерные знаки.

В случае оформления ДТП вы в течение приблизительно месяца (зависит от делопроизводства и конкретной страховой) получите компенсацию в размере до 500 000 Р за причиненный вред жизни и здоровью. 500 000 Р, конечно, не получите — ведь вы же останетесь в живых. Сумма будет зависеть от причиненного ущерба. Реалистично при легких травмах получить 3-5% от этой суммы, при средней тяжести — 10-15%, иногда и больше, если несколько травм.

Что знает об ОСАГО начинающий автовладелец?

Надо раз в год оформить какой-то обязательный страховой полис, а потом вовремя продлить, иначе будут проблемы. Это обязаловка от государства. Есть какой-то полис ОСАГО и еще КАСКО. Лучше оба оформить.

Обязателен к оформлению только полис ОСАГО. Страхуете вы не свой автомобиль, а свою гражданскую ответственность перед автомобилистом или пешеходом на случай, если вы станете виновником ДТП. Свою же машину вам придется ремонтировать за свои кровные, если не оформите еще и КАСКО.

Есть единая база всех автопладельцев, где каждому раз в год присваивается КБМ (коэффициент бонус-малус). Это ваш рейтинг водителя, он зависит от возраста, стажа, а также числа официально зафиксированных ДТП, в которых вы были виновником. КБМ влияет на цену. КАСКО оформлять необязательно. Помимо этих двух основных видов, некоторые страховые компании предлагают и другие продукты: различные расширения к ОСАГО, полисы автопомощи и прочее.

Что знает об ОСАГО опытный автовладелец?

ОСАГО — это полис обязательного страхования. КАСКО — добровольное страхование. Его оформлять не обязательно, стоит дорого. Если оформить, то ремонт практически всегда покроет страховая, но я опытный водитель и не попаду в аварию.

ОСАГО — действительно полис обязательного страхования. Штраф за его отсутствие составляет 800 Р, что значительно меньше его стоимости, поэтому некоторые (немногочисленные) водители вообще ОСАГО не оформляют. ОСАГО обеспечивает выплату ущерба третьим лицам, если вы явились виновником ДТП. Все будет хорошо, если у обоих водителей есть действующий полис. Можно оформить ДТП по европротоколу, если сумма ущерба не превышает 100 000 Р или вызвать ГАИ.

А если нет, то тут даже не знаю. Чаще всего страховые отказывают в выплатах, а возмещать ущерб третьим лицам приходится из своих кровных. Есть однако расширенные варианты — например, КАСКО Профи и КАСКО Профи 50 (у РЕСО и, возможно, у других страховых), с помощью которых вы можете дополнительно застраховать себя от ситуации, когда у второго водителя нет ОСАГО. Цена такого расширения от 1500 Р до 6000 Р в год в зависимости от цены основного полиса ОСАГО.

КАСКО, как правило, стоит в разы дороже ОСАГО, но есть различные варианты, которые агенты часто не предлагают, а на онлайн-сервисах не поясняют. Удешевить КАСКО можно, тщательно скомбинировав риск Ущерб и Угон, а также выбрав размер франшизы — обязательного минимального платежа, который вы как водитель готовы будете оплатить сами. Также очень значительно стоимость полиса можно снизить, один раз установив противоугонные системы на свой автомобиль. В некоторых страховых скидка за наличие противоугонной системы может составить до 70%.

Вывод

Перед оформлением ОСАГО проверьте цену в нескольких страховых. Подходите взвешенно к оформлению КАСКО. Уточните о франшизе, страховой сумме, скидках для постоянных клиентов, скидках при продлении. Интересуйтесь расширениями к ОСАГО. К любому делу нужен творческий подход, даже к оформлению страхового полиса.

Читатели пишут. Вы тоже можете написать текст на любую тему о финансах, которая вам интересна. Нужно всего лишь…

ОСАГО онлайн: что самое главное нужно знать о покупке полиса через интернет

С каждым днем в России все больше полисов ОСАГО продается через интернет. Но сохраняется главная проблема — ошибки и неточности в базе РСА (Российский союз автостраховщиков), приправленные периодической недоступностью этой базы.

В результате все потенциальные покупатели онлайн-страховок разделились на два лагеря. У одних все получается четко и быстро с первого раза (потому что их данные в базе верны), другие встречаются с неверными данными о себе в базе и либо не могут купить онлайн-полис, либо делают это с большим трудом.

Впрочем, база РСА — не статичная вещь. Она постоянно меняется и данные в ней актуализируются по мере заключения новых договоров ОСАГО. Поэтому с каждым годом ситуация будет улучшаться. Кстати, если вы рассматриваете покупку интернет-страховки в будущем, то имеет смысл в этом году при покупке бумажного полиса удостовериться, что агент или сотрудник страховой компании корректно ввели данные о вас и о вашей машине в систему. Чтобы на будущий год минимизировать проблемы с е-ОСАГО.

Что еще нужно знать, планируя покупку ОСАГО через интернет: 7 важных вопросов и понятных ответов.

1. Покупка ОСАГО онлайн: будет ли отличаться цена?

Де-юре цена ОСАГО при покупке онлайн и оффлайн отличаться не должна. Но на практике возможны варианты, о которых я сейчас расскажу.

Стоимость ОСАГО в каждой страховой в каждом регионе для каждой категории (легковые для физлиц, грузовики и прочее) фиксирована и одинакова как для онлайн-полисов, так и для бумажных полисов. Причем не важно, покупаете ли вы бумажный полис в офисе или у агента. Тарифы публикуются официально для каждого региона и для каждой категории на сайте страховой компании.

Но у страховых компаний сейчас есть «свобода» в определении тарифа в рамках 20%-ого тарифного коридора! То есть в одном регионе у разных страховых может быть немного разная цена. Но в одной страховой в одном регионе тариф должен быть одинаков везде. У меня на сайте онлайн-калькулятор считает стоимость ОСАГО именно с учетом этого.

Однако на практике в регионах, где рынок ОСАГО убыточен (а это в основном Юг России и Поволожье), страховые компании могут «тормозить» продажу бумажных полисов, навязывая дополнительные услуги.

В результате получается, что купить ОСАГО в этих регионах по «честному» тарифу затруднительно, агенты и офисы продаж включают в стоимость дополнительные риски. И для жителей этих регионов онлайн-ОСАГО (которое продается строго в соответствии с официальным тарифом) де-факто дешевле.

А вот для жителей двух столиц, Сибири или Калинингада, например, разницы нет.

2. Какие страховые компании уже продают ОСАГО через интернет?

Реально сейчас работают сервисы по продаже е-ОСАГО только у 14 компаний. Это РЕСО-Гарантия, ВСК, Московия, Уралсиб Страхование, ЕВРО-ИНС, Ренессанс Страхование, ЭРГО-Русь, Зетта, ХОСКА, Либерти Страхование, Альфа Страхование, Интач Страхование, Партитет СК, Энергогарант. Ранее сервисы работали у Рогосстраха и Тинькофф Страхование, но были временно закрыты.

При этом примерно половина компаний из списка только продляет полисы в электронном виде, а большинство компаний страхуют через Интернет только жителей тех регионов, в которых у них есть филиалы.

Таким образом в большинстве регионов России купить новую электронную страховку можно, по сути, только у РЕСО и ВСК. На них и приходится основной объем продаж е-полисов. Менее крупная, но всё равно относительно большая филиальная сеть у Московии и ХОСКА, там тоже можно пытаться купить е-ОСАГО. У житилей Москвы и Санкт-Петербурга меньше всего проблем и наибольший выбор.

Но ситуация должна кардинально поменяться с 1 января 2017 года. В июле президент подписал закон, который делает с нового года обязательной продажу электронных страховок ОСАГО (сейчас это только право страховых компаний, но не обязанность).

*Данная информация актуальна на конец июля 2016 года.

3. Кто не сможет купить ОСАГО онлайн?

Чтобы купить е-ОСАГО должны выполниться минимум два условия: информация о страхователе и о машине должна быть в базе РСА (Российского союза автостраховщиков).

Кроме того, введенная страхователем на сайте информация должна совпадать с теми данными, которые занесла в базу РСА его последняя страховая компания.

Это значит, что страхователь и его машина за последний год должны были фигурировать в каких-либо договорах ОСАГО. Необязательно в одном и том же.

Но тут есть важная оговорка — данные о вас и о машине не должны меняться, иначе при попытке купить электронный полис данные не пройдут проверку по АИС РСА. То есть если страхователь, к примеру, сменил адрес регистрации или у машины поменялось свидетельство о регистрации, то застраховать не получится.

Формально такой ситуации не может быть, так как при смене каких-либо данных страхователь должен уведомить страховую компанию и изменить данные в полисе. Но так как на практике это мало кто делает, то и в базе содержится «старая» информация, а из-за этого не получается купить е-полис на машину после переезда, к примеру.

В случае покупки страховки с ограниченным списком водителей необходимо третье условие — чтобы данные про водителей также были в базе РСА. И необходим действующий техосмотр (или машина должна быть моложе 3 лет).

В случае если вы покупаете подержанную машину и хотите оформить е-полис, чтобы предъявить её при перегистрации на себя, то у вас не получится это сделать. Точнее говоря, вы сможете купить е-полис на старого хозяина как на собственника, но в ГИБДД его у вас не примут, так как недавно Верховный Суд разъяснил, что при постановке на учет автомобиля в полисе ОСАГО должен быть вписан уже новый владелец.

Кроме того, база РСА несовершенна и содержит много ошибок. Поэтому на практике пройти проверку данных иногда не могут и те водители, которые страхуют одну и ту же машину из года в год и у которых не менялись никакие данные.

В этом случае, чтобы узнать что за данные лежат в базе РСА можно обратиться к своему текущему страховщику (где вы оформляли полис ОСАГО в прошлом году) и попросить его перепроверить и выгрузить заново верные данные в базу РСА. Некоторые страховые компании даже делают это по телефону, некоторые — требуют визита в офис. Но это надо сделать до окончания действия прошлогоднего полиса ОСАГО.

4. Как сотрудники ДПС будут проверять полис ОСАГО, купленный онлайн?

Изначально специально для проверки электронных полисов страховщики дали доступ МВД в свою базу (это было в июне 2015 года), чтобы они через планшет (в крупных городах, где патрульные машины ими оборудованы) или по рации через диспетчера могли проверить е-полис и его актуальность по его номеру. А бумажные полисы проверяли «по старинке», контролируя водяные знаки на предъявленном бланке.

Но сейчас ГИБДД уже начинает «пробивать» по электронной базе и бумажные полисы. А с учетом обилия фальшивок, эта практика будет только расширяться!

В общем случае: ПТС и свидетельство о регистрации на машину, паспорт собственника, водительские права (если покупаете ограниченную страховку).

Желательно также иметь под рукой: прошлогодний полис ОСАГО и диагностическую карту (если машину старше 3 лет).

5. С какими проблемами сталкивают водители при оформлении ОСАГО онлайн?

Главная проблема — невозможность пройти проверку по базе РСА, из-за ошибок в ней или из-за ошибок при вводе данных. По разным оценкам, в том числе от представителей страховых компаний, от 70% до 90% водителей встречаются с такой проблемой.

6. Работает ли европротокол для полисов, купленных онлайн?

Электронный полис ОСАГО — это такой же полноценный договор страхования, всеми законами он приравнен к обычному бумажному полису. Поэтому и процедура оформления ДТП по «европротоколу» работает в случае е-полиса.

Единственный нюанс. Так как по внешнему виду распечатанного е-полиса нельзя понять, действителен он или нет, то я рекомендую в случае ДТП с обладателем е-полиса сразу на месте проверить его ОСАГО по базе РСА по номеру. Это можно сделать со смартфона через Интернет на многочисленных интернет-сервисах. Впрочем, с учетом распространенности фальшивых бумажных полисов ОСАГО, такую проверку лучше делать при любом ДТП, в котором вы не виноваты.

7. С июля 2016 вводится новая форма полиса ОСАГО: как это повлияет оформление через интернет?

Напрямую это не повлияет, так как меняется только форма бумажного бланка. Но косвенно это может подтолкнуть продажи е-ОСАГО по следующим причинам:

1) Представители страховых компаний обещали, что сразу после ввода нового бланка ГИБДД будет массово на дорогах проверять по электронной базе полисы старого образца. Это означает, что и инспекторы ДПС, и водители привыкнут к формату проверки «по базе» (а не «по бланку»), что позволит переломить недоверие некоторых водителей и сотрудников ГИБДД к электронному полису.

2) Если на рынке фальшивых страховок случится кризис (на это и рассчитывают в РСА), то часть неудовлетворенного спроса «уйдет» в Интернет.

3) Недостаток бланков нового образца у агентов или в офисах продаж страховых компаний может стимулировать новые компании запускать услугу е-ОСАГО.

С другой стороны, если борьба с фальшивками через замену бумажных бланков удастся, то в среднесрочной перспективе это улучшит ситуацию на рынке ОСАГО в «проблемных» регионах. Это, в свою очередь, может привести к уменьшению спроса на интернет-страховки (из-за того, что в «оффлайне» перестанут навязывать дополнительные виды страхования).

Что нужно сделать для того, чтобы не оказаться владельцем поддельного полиса ОСАГО — читайте в блоге эксперта по страхованию.

Мнение авторов Сообщества может не совпадать с официальной позицией организации «Росконтроль». Хотите дополнить или возразить? Можно сделать это в комментариях или написать собственный материал.

Сколько стоит ОСАГО для новичка

Содержание

- Для чего нужна страховка ОСАГО

- От чего зависит стоимость ОСАГО для новичков

- Сколько стоит ОСАГО для начинающего водителя

- Как самому рассчитать полис ОСАГО

При покупке автомобиля нужно обязательно приобрести полис ОСАГО . Без него ГИБДД не поставит машину на учет. Новичкам из-за отсутствия стажа страховка обходится дороже, чем опытным водителям.

Как высчитать стоимость ОСАГО для начинающих автомобилистов, от чего зависит цена и что вообще дает полис, расскажем в материале.

Для чего нужна страховка ОСАГО

Страховка ОСАГО покрывает расходы виновника в случае аварии. Ему не придется возмещать ущерб за повреждения чужого авто из собственного кармана – за него это сделает страховая компания. Также по полису страховая возмещает ущерб жизни и здоровью пострадавших. Самому виновнику ДТП затраты на ремонт автомобиля не компенсируют.

Для новичков ОСАГО имеет наибольшее значение. Из-за недостатка опыта не всегда получается предвидеть дорожные ситуации и правильно реагировать на них – риск ДТП высокий.

Полис ОСАГО входит в пакет обязательных документов для постановки на учет. Поэтому купить его нужно до обращения в ГИБДД. Десяти дней вполне достаточно, чтобы узнать стоимость ОСАГО для начинающего водителя в нескольких страховых компаниях. Несмотря на общие правила расчета, у разных страховщиков она может немного отличаться.

От чего зависит стоимость ОСАГО для новичков

При оформлении страховки начинающие водители получают те же права, что и опытные. Но к ним применяется повышающий коэффициент по критерию «возраст / стаж вождения», поэтому страховка обходится дороже.

- Автомобилисты до 22 лет, имеющие стаж вождения менее трех лет.

- Автолюбители старше 23 лет, водительский стаж которых не превышает три года.

Стоимость страховки для начинающих водителей зависит от многих факторов:

- Возраста и стажа автомобилиста. Если водителю меньше 22 лет и права он получил недавно, класс водителя будет самым низким. Он не превысит значение 3.

- Коэффициента бонус-малус (1,8). Это скидка за безаварийную езду. Если в первый год молодой водитель не попадет в аварию, то его КБМ уменьшится. При оформлении нового полиса он сможет рассчитывать на скидку 5%. Если автомобилист станет участником хотя бы одного ДТП, то его класс снизится до 2, а КБМ будет равен 1,4. Новая страховка подорожает сразу на 40%.

- Типа транспортного средства. Для каждого ТС предусмотрены минимальные и максимальные базовые тарифы.

Ориентируясь по таблице, можно определить максимальный тариф для новичка, управляющего легковым авто, – 5 492 рубля.

- Региона проживания водителя. Для областей с большой аварийностью этот показатель высокий. Это Москва и Казань (2), а также Санкт-Петербург (1,8). Самый низкий коэффициент для жителей Симферополя – 0,6.

- От мощности двигателя. Для автомобилей мощностью до 50 л. с. поправочный коэффициент составляет всего 0,6. А для машин с мощностью мотора более 150 л. с. он равен 1,6. Поэтому начинающим автомобилистам не стоит рассматривать мощный транспорт. Во-первых, это удорожает полис, а во-вторых, – небезопасно при отсутствии опыта.

ОСАГО можно пробрести как на год, так и на меньший срок, допустим, на три месяца. В последнем случае полис будет стоить дешевле. Коэффициент в зависимости от срока использования будет равен 0,5, тогда как при страховании на год он заметно выше. Так как многие начинающие водители не пользуются автомобилем зимой, им нет смысла покупать годовой полис.

Сколько стоит ОСАГО для начинающего водителя

Для молодого водителя страховка обойдется не дешевле 8 000 рублей. Это при условии, что автомобилист возрастом до 22 лет и со стажем меньше трех лет не проживает в самых аварийных регионах и не приобрел автомобиль с очень мощным двигателем.

Страховка новичкам ОСАГО может обойтись и немного дешевле, если водителю исполнилось 23 года. Ведь основной фактор, который влияет на ее цену, это КБМ. Коэффициент бонус-малус самый высокий – 1,8 для автомобилистов, имеющих возраст до 23 лет и стаж вождения менее 3 лет. Для более взрослых автолюбителей он составляет – 1,7.

Как самому рассчитать полис ОСАГО

Рассчитать ОСАГО можно через специальные онлайн-калькуляторы. Например, для новичка, пользующегося авто в течение трех месяцев, страховка в среднем составит 7 813 рублей.