Как взять автокредит в Связь банке

Отзывы об автокредитах банка Связь-Банка

Со Связь банком никогда ранее никаких отношений не имела, разрешения на использование персональных данных не давала.

На почту пришло предложение банка взять у них кредит до 3 млн. рублей. На мою просьбу исключить мой адрес из их спам-рассылки ответили, что по данному вопросу необходимо обращаться лично в отделение Банка. По моему, совсем обнаглели!! Я не обязана тратить на это свое время! Напомнила им о том, что. Читать далее

Со Связь банком никогда ранее никаких отношений не имела, разрешения на использование персональных данных не давала.

На почту пришло предложение банка взять у них кредит до 3 млн. рублей. На мою просьбу исключить мой адрес из их спам-рассылки ответили, что по данному вопросу необходимо обращаться лично в отделение Банка. По моему, совсем обнаглели!! Я не обязана тратить на это свое время! Напомнила им о том, что нарушают закон о защите персональных данных, на что ответили, что я якобы подавала к ним заявку на кредит, и при этом я соглашалась на использование моих персональных данных.

За всю свою жизнь ни один не взяла ни одного кредита, (заявок не подавала), в Связь банк никогда не обращалась, из чего делаю вывод, что базу адресов эл.почты они просто купили и шлют свой спам.

Будьте осторожны, нет смысла работать с банком, если даже начало сотрудничества они пытаются начать с обмана.

Ну вот, публикация на Банки ру оказалась не менее результативна, чем личный визит в банк, и отняла намного меньше времени. А не проще ли было по моей просьбе сразу исключить адрес из рассылки? Даже махровые спамеры предоставляют возможность отписаться. А уж солидной компании гонять людей в офис для этого. ну не знаю.

В любом случае, проблема решена.

В ответ на Ваше обращение сообщаем, что в 2016 году Вы общались в Банк для получения выплат от Агенства по страхованию вкладов, где Вами были предоставлены контактные и персональные данные. На данный момент со стороны Банка были проведены работы и Ваши данные были исключены из списка рассылок.

В части консультации в Контакт-Центре сообщаем, что информация была предоставлена некорректно, так как отсутствовали все необходимые данные для проведения полной идентификации. В связи с этим, мы очень сожалеем, что ввели Вас в заблуждение.

С уважением, Связь-Банк!

В декабре 17 года взяла машину в салоне, одним из банков был — вот этот! Вчера я 4 раза пыталась закрыть свой кредит досрочно, но операторы говорили, что я делаю это не в то время и предлагали попробовать завтра! Каждое ЗАВТРА сумма досрочного погашения растёт за счёт начисления %!

С горем пополам мне удалось выяснить тот факт, что у банка, оказывается, не работает данная услуга в приложении на iOS.НО! Об этом не знает ни один сотрудник. Читать далее

В декабре 17 года взяла машину в салоне, одним из банков был — вот этот! Вчера я 4 раза пыталась закрыть свой кредит досрочно, но операторы говорили, что я делаю это не в то время и предлагали попробовать завтра! Каждое ЗАВТРА сумма досрочного погашения растёт за счёт начисления %!

С горем пополам мне удалось выяснить тот факт, что у банка, оказывается, не работает данная услуга в приложении на iOS.НО! Об этом не знает ни один сотрудник! Как результат -переплата %! В отделении банка и по телефону сотрудники сказали, что кредит закрывается моментально!

Утром прошло заявление, списали деньги! Приезжаю в отделение- говорят не закрыт кредит. Деньги главное они списали, а кредит не закрыли. Ради справки о закрытии кредитного договора пришлось орать на все отделение банка! Справка получена! но на этом веселье не заканчивается!

К кредитному договору прилагается договор залога, в котором прописана дата окончания действия (по графику платежей, последний месяц) либо прекращение долговых обязательств перед банком!

Я оббегала пороги 3 отделений Москвы! Уже час я разговариваю с некомпетентным оператором, который говорит что обременение с машины снимается в течение 5 дней! хотя в договоре об этом ничего не сказано!

Час человек не знает что мне ответить и говорит «идите сами в налоговую обращайтесь» а с какого, простите, я должна туда идти Значит как взять в залог -так вы быстро все оформили. А как снять обременение-так 5 дней? В срочном порядке требую связаться!

А вам, товарищи, рекомендую никогда не связываться с этим банком!

В ответ на Ваши обращение сообщаем, что согласно внутренним нормативным документам обременение с автомобиля снимается в течение 3-х рабочих дней. С Вашей стороны, кредит был закрыт 01.10.2019, Банком обременение с автомобиля было снято уже 02.10.2019, о чем Вы дополнительно были уведомлены официальным письмом (исх №65869 от 02.10.2019), которое было вами получено 02.10.2019. В том числе, данная информация своевременно была отражена на официальном сайте www.reestr-zalogov.ru..

Таким образом, со стороны Банка были проведены все необходимые мероприятия по данному вопросу, а указанная Вами информация не соответствует действительности.

Дополнительно информируем, что технических сбоев в работе операций по осуществлению полного-досрочного погашения в Банке зафиксировано не было, операцию можно было осуществить при помощи браузера. В части справки сообщаем. что при подаче заявления на полное досрочное погашение, данная операция осуществляется в течении дня (как правило вечером), соответственно справку о закрытии кредита можно получить на следующий день, когда операция будет отражена в системе.

С уважением, Связь-Банк!

В 2016 году брали автокредит в данном банке. При заключении договора застраховали автомобиль по каско.

Произошел страховой случай. Страховая компания признала конструктивную гибель автомобиля.

22.02.2019 года страховая компания перечислила Связь-банку на их общий ссудный счёт (это важно — не на мой личный) сумму страхового возмещения в размере 153616 руб. Страховая компания отправила сумму без НДС (это тоже важный момент).

Часть. Читать далее

В 2016 году брали автокредит в данном банке. При заключении договора застраховали автомобиль по каско.

Произошел страховой случай. Страховая компания признала конструктивную гибель автомобиля.

22.02.2019 года страховая компания перечислила Связь-банку на их общий ссудный счёт (это важно — не на мой личный) сумму страхового возмещения в размере 153616 руб. Страховая компания отправила сумму без НДС (это тоже важный момент).

105000 руб.) ушла в погашение кредита (то, как он закрывался, и что кредит мне закрыли только 13 марта и только после того, как мне пришлось составлять им претензию и откровенно «долбить» их — это тянет на отдельную историю, но сейчас не об этом).

Оставшуюся часть суммы Связь-банк уже перечисли на мой кредитный счет, НО! ПОЧЕМУ-ТО СОВЕРШЕННО НЕЗАКОННО ЕЩЕ И УДЕРЖАЛ НДФЛ В РАЗМЕРЕ 13%. То есть конкретно «не додал» мне мои законные деньги! А иначе говоря — своровал!

А незаконным это «обогащение» является потому, что в данном случае перечисление от страховой компании НЕ является моим доходом! Это плата за автомобиль, который пострадал в ДТП и который был застрахован по каско. Банк же является выгодоприобретателем согласно полису каско ТОЛЬКО В РАЗМЕРЕ МОЕЙ ЗАДОЛЖЕННОСТИ перед ним (

105000 руб. на 22.02.2019).

Доходом эта сумма являлась бы, если бы это была страховая выплата присужденная судом! и только она могла бы облагаться налогом.

Более того! Вы в данном случае НЕ ЯВЛЯЕТЕСЬ НАЛОГОВЫМ АГЕНТОМ! В соответствии с нормами п. 4 ст. 226 НК РФ удерживать НДФЛ из налогооблагаемых доходов физических лиц обязаны налоговые агенты — организации и индивидуальные предприниматели, которые эти доходы им ВЫПЛАЧИВАЮТ.

Т.е. даже если считать доходом данное перечисление от страховой компании, ДОХОД БЫЛ ПОЛУЧЕН ОТ СТРАХОВОЙ КОМПАНИИ, а не от Вас! (даже несмотря на то, что вы его сначала провели через свой ссудный счёт и пытаетесь «выдать» его за свой доход).

Вот если бы я была [упаси боже] Вашим сотрудником, Вы бы выплачивали мне зарплату, тогда бы в данном случае ДОХОДЫ я бы получала от Вас. И вот в этом-то случае вы были бы обязаны удерживать с меня НДФЛ.

Помимо этого хотелось бы отметить, «супер-лояльность» данного банка (на самом деле нет).

Мне как клиенту исправно платившему свои ежемесячные платежи, ни разу не допустившего просрочки было, мягко говоря, неприятно обнаружить отсутствие не то что хотя бы какого-то сервиса, не было даже намёка на него! (если Вы конечно понимаете о чём вообще речь).

Передавайте пламенный «привет» Вашему «специалисту» (именно в кавычках) претензионного отдела Надежде! При общении с данным сотрудником у меня постоянно складывалось впечатление, что я что-то должна, было впечатление, что мне сделали одолжение, что мне вообще позвонили: дескать, «что тебе тут еще надо, челядь?!»

О каком-то соучастии, искреннем желании разобраться в ситуации ДАЖЕ НЕ БЫЛО РЕЧИ!

В общем, выводы сделает каждый для себя сам! А я постараюсь распространить данный отзыв на как можно большем количестве информационных ресурсов!

P.S.: жалоба в Центробанк уже отправлена. Буду отписываться о ходе дела.

Ранее, в рамках телефонного разговора, Вам была предоставлена подробная информация по Вашему обращению.

Письменный ответ на обращение Вы можете получить при обращении в офис Банка после прохождения соответствующей процедуры идентификации (информация носит конфиденциальный характер). В части удержания НДФЛ и суммы — разницы между страховым возмещением и суммы, направленной на погашение кредита, Банк действовал корректно.

Доходы заемщика в виде погашаемой из средств страхового возмещения суммы задолженности по кредитному договору не подлежат налогообложению на основании п. 48.1 ст. 217 НК РФ в пределах суммы задолженности.

При выплате физическому лицу дохода в виде разницы между суммой страхового возмещения, полученной банком как выгодоприобретателем по договору имущественного страхования предмета залога, и суммой, направленной на погашение задолженности заемщика по кредитному договору, положения статьи 213 НК РФ не применяются, поскольку выгодоприобретателем в этом случае является банк, а не физическое лицо — страхователь имущества.

Суммы, выплаченные банком – выгодоприобретателем физическому лицу, не являются страховыми выплатами, так как физическое лицо получает их не по договору страхования, и подлежат налогообложению в установленном порядке (Письма Минфина России от 08.04.2011 № 03-04-06/6-82, от 19.04.2013 № 03-04-05/4-384, от 26.01.2016 № 03-04-06/3027).

В соответствии с п. 1 ст. 34.2 НК РФ Минфин России дает письменные разъяснения налогоплательщикам и налоговым органам по вопросам применения законодательства Российской Федерации о налогах и сборах.

Таким образом, Банк, как налоговый агент, обязан удержать и перечислить в бюджет НДФЛ при выплате заемщику положительной разницы между суммой страхового возмещения и задолженностью по кредиту. Невыполнение налоговым агентом обязанности по удержанию и перечислению налогов влечет ответственность, предусмотренную ст. 123 НК РФ.

В соответствии со ст. 78 НК РФ, Вы имеете законодательно установленное право на подачу письменного заявления в налоговый орган о возврате удержанного налога, если считаете, что налог является излишне удержанным.

Автосалон хочет, чтобы я купил машину в кредит, а не за наличные. Зачем?

Покупаю новый автомобиль, деньги на руках. Автосалон предлагает оформить кредит и полностью закрыть его в первые дни после покупки. В этом случае обещают сделать скидку около 4% — это примерно стоимость полиса каско. Получить каско на первый год бесплатно заманчиво, но смущает щедрость автосалона. Понимаю, что она может быть обусловлена не очень низкой процентной ставкой по кредиту — 16%.

Какие подводные камни возможны в моей ситуации, если закрою кредит на следующий день после покупки машины?

Антон, возможно, автосалону нужно выполнить план по кредитованию. В статье Т—Ж про покупку нового автомобиля автоэксперт пояснял, что автосалон получает с каждого выданного кредита комиссию 5—10% и с полиса каско тоже. То есть выгода автосалона может быть даже больше, чем скидка, которую они сделают вам.

И если вы купите машину в кредит, не факт, что вы решите закрыть его на следующий день. Может быть, на это и рассчитывает автосалон. Возможно, вы будете заняты покупкой зимней резины, посещением ГИБДД и страховых компаний, а потом захотите потратить часть денег на что-то другое. Даже если это займет всего несколько недель, вы заплатите проценты по кредиту и дадите заработать банку, с которым сотрудничает автосалон.

Право в любой момент погасить кредит досрочно всегда за вами, даже если в договоре написано иное. Но, возможно, там есть пункт о страховке, без которой процентная ставка по кредиту будет выше.

Кредит можно вернуть досрочно

Потребительский кредит можно вернуть в течение 14 дней после оформления, автокредит — в течение 30 дней.

Если пропустите этот срок, сначала нужно будет уведомить банк о том, что вы хотите вернуть деньги. Срок для уведомления может быть установлен в кредитном договоре. Если срок не прописан, он равен 30 дням — так по закону. Пока уведомительный срок не истек, банк может не принимать деньги или не списывать их с кредитного счета. Но через 30 дней он это сделать обязан.

За весь период с момента, как банк переведет деньги автосалону, и до того, как вы полностью вернете их банку, нужно уплатить проценты. Если в первых платежах были большие проценты и маленькие суммы в счет погашения кредита, то после возврата кредита банк обязан пересчитать проценты в соответствии со ставкой по кредиту. На это у него есть пять дней.

Вот что это означает. Вы можете оформить в автосалоне два разных кредита: на конкретную машину или кредит, сумма которого будет совпадать со стоимостью нужной машины. Мы уже рассказывали об отличиях автокредита и потребительского кредита. В первом случае машина попадает в залог к банку и почти наверняка ее придется дополнительно застраховать по каско в той страховой, которую выберет банк. Во втором случае таких требований не будет, но ставка по кредиту, скорее всего, будет выше.

Узнайте, какой кредит вам предлагают оформить: с залогом или без него. Залог понадобится сначала зарегистрировать. Потом надо будет брать справку о полном погашении кредита и снимать залог: без этого вы не сможете продать машину. Вдруг сотрудники автосалона забыли упомянуть о дополнительных бюрократических процедурах, предлагая вам скидку на машину.

Как вернуть кредит досрочно

Хотя вам предлагают оформить кредит в автосалоне, возможно, что со стороны банка договор подпишет не банковский сотрудник, а специалист автосалона по доверенности. Но это все равно будет договор с банком, а не с автосалоном. Поэтому по любым кредитным вопросам вам так или иначе придется обращаться в банк.

Если вы купите машину и на следующий день положите всю сумму на расчетный счет, привязанный к кредиту, формально уведомлять банк вы не должны. Но я советую все же это сделать: пусть сотрудник банка сразу посчитает, сколько вы должны заплатить за этот день пользования кредитом. В графике платежей, который прилагается к кредитному договору, такой информации нет. Вдруг вы не доплатите 5 рублей и кредит не закроется? Так что если вы решили оформить кредит в обмен на скидку за автомобиль, учтите, что вам в любом случае придется поехать в банк и потратить время на очереди и документы.

Подвох со страховкой

В вашей истории меня больше всего смущает неупомянутая страховка в дополнение к кредиту и неочевидная выгода подобной схемы для банка-кредитора. Автосалону хорошо: он получит деньги. Вам тоже хорошо: вы получите скидку, в счет которой сможете оформить бесплатное каско. Вопрос в том, что получит банк и как он будет защищать свои интересы. Возможных вариантов два. Он попросит машину в залог, и тогда в вашей жизни появятся дополнительные поездки в банк и ГИБДД. Или предложит застраховать вашу жизнь и здоровье или вас от потери работы — тогда вам придется общаться еще с одной организацией, чтобы не потерять деньги.

От полиса добровольного страхования можно отказаться в течение 14 дней после его оформления. Страховая компания может отдать страхователю всю страховую премию или удержать плату за прошедшие дни — это на усмотрение компании. Такое право еще называют периодом охлаждения.

Допустим, вы решили пока не возвращать кредит за автомобиль и, чтобы банк не поднял процентную ставку по кредиту, не можете вовремя отказаться от страховки. Потом вернуть деньги за страховку может оказаться сложнее.

По субъективной причине — вы передумали страховаться — отказаться от страховки и забрать обратно деньги можно только в период охлаждения. По объективной причине часть страховой премии за неиспользованный период можно вернуть. Трудность в том, что объективная причина для расторжения договора страхования только одна — смерть. Если застрахованный умирает, получает нерабочую группу инвалидности или теряет работу, страховая компания обязана погасить за него кредит. Но только смерть полностью обесценит смысл договора. Правда, расторгать его будет уже некому.

Что говорят суды

Из-за спорных формулировок в договорах страхования люди доходили до Верховного суда РФ, чтобы вернуть деньги.

Например, петербурженка Татьяна взяла автокредит и заключила со страховой договор индивидуального страхования от несчастных случаев. Через месяц Татьяна погасила автокредит. Но расторгнуть договор страхования и вернуть деньги по нему она уже не могла: не успела в период охлаждения.

Оставлять такую страховку не имело смысла. По договору страхования при несчастном случае страховая компания выплатила бы банку только остаток долга по кредиту. Выплаты Татьяне условиями договора не предусматривались. Возникла странная ситуация: Татьяна кредит выплатила, а оплаченная защита фактически стала нулевой. Женщина пошла в суд, и ей повезло: договор страхования был напрямую связан с кредитным договором, поэтому Верховный суд встал на ее сторону и постановил вернуть деньги за страховку.

Обычно никакой правовой связи между кредитным и страховым договором нет, но если наступает страховой случай, то сумма страховой выплаты покрывает целиком сумму кредита. То есть в договорах совпадают все данные — даты оформления и суммы, но юридически это отдельные правоотношения одного человека с двумя разными организациями. Формально договор страхования заключен добровольно, в период охлаждения от него не отказались. Даже если в кредитном договоре есть условие, что без страховки процентная ставка выше, человеку дают право выбора, а не принуждают.

Еще примеры из суда.

Дмитрию из Перми не повезло: он погасил кредит за 10 месяцев вместо 60, но страховку за оставшиеся месяцы ему не вернули. Верховный суд РФ указал, что досрочное погашение кредита — это не основание для возврата части страховой премии. Если бы с Дмитрием произошел несчастный случай, страховая компания выплатила бы ему страховку в любом случае. Значит, страховалась жизнь, а не обязательства.

Его земляку Денису тоже не повезло: он за 3 месяца погасил кредит, а Верховный суд РФ решил, что надобность в страховке не отпала. Если бы с Денисом случился несчастный случай, деньги получил бы он или его наследники, а размер выплаты никак не связан с кредитом.

Так что если вместе с кредитом вам оформят страховку, проверяйте, как связаны эти договоры между собой. Вдруг что-то помешает вам своевременно отказаться от страхования и вы потеряете деньги.

Что будет с кредитной историей

С будущей кредитной историей есть два варианта. С одной стороны, вы будете идеальным заемщиком: не просто вернули банку деньги полностью, но еще и заранее. Вдобавок за фактический период использования денег тоже заплатили.

С другой стороны, банк узнает, что у вас были свои деньги и вы оформляли ненужный кредит, чтобы получить выгоду. Значит, чтобы больше на вас заработать, в будущем можно предложить вам более высокую ставку. Но также могу сказать, что условия будущих кредитов зависят не только от кредитной истории, но и от официальной зарплаты, созаемщиков и поручителей, залогового имущества и других факторов. Вряд ли один тот факт, что вы быстро вернули кредит, окажет существенное влияние на вашу кредитную историю.

Резюмируем: автосалону выгодно навязать вам кредит даже со скидкой на автомобиль. Поэтому помните главное правило юридической грамотности: внимательно читайте договор, который подписываете. Может быть, неприятностей удастся избежать.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Автосалон сейчас продает не столько автомобили, сколько финансовые продукты и сервис. Маржа от продажи самого автомобиля достаточно низкая. Кредит, страхование жизни (от которого не факт, что можно отказаться при покупке в кредит тк условием предоставления скидки является пользование услугой страхования), при чем стоимость нс полиса может тоже быть заоблачной, мне предлагали его за 170 тысяч при покупке авто за 1,1 млн. Плюс страхование КАСКО, ОСАГО, со всего этого автосалон, естественно, имеет копеечку свою. Обязательно впихнут какую нибудь сервисную карту на 5 лет за 200 тысяч, мотивируя тем, что вам то все равно, все уже включено в кредит и 5 лет не будет проблем. Мля, я за рулем четверть века и проблем и так не было.. При том, что себестоимость карты может быть тыр 10. Так же предложат ряд допоборудования сомнительного качества за очень неприличные деньги. Потом вы приедете к ним на ТО, там тоже есть ряд разводных схем, как побольше вытянуть из вас денег. Это называется, работа с кумулятивной маржой. Поэтому и пообещали и скидку в 150 тыр и допов в подарок еще на 30-40. Плюс, как минимум один месячный платеж еще придется таки заплатить банку, пока кредит не закроете. Короче, при такой схеме, только карта и НС у меня выходило уже в 370 тыр. В итоге решил отказаться от любых кредитных тем, решил забрать предварительный платеж по договору. Тогда начались другие разговоры. Еще неделю полоскали мозги, сошлись на скидке в 80 тыр, покупке немного допов по себестоимости, и КАСКО я взял в салоне. И еще такой момент, будете кататься по салонам, сразу будут предлагать внести залог или предварительный платеж. Не вносите больше 5, макс. 10 тысяч, и это точно не должен быть залог (в юридическом плане). В договоре должна быть прописана возможность забрать деньги при отказе от покупки. Иначе найдете предложение интереснее, деньги потеряете. Ну и с кредитам и, естественно, лучше не связываться. Или старайтесь хотя бы искать чистое предложение по кредиту без доп страхования и доп продуктов. Все что доп-все развод.

Автокредит в «Связь Банке»: виды, условия и способы получения

ПОДАТЬ ЗАЯВКУ НА КРЕДИТ И БЫСТРО УЗНАТЬ РЕШЕНИЕЧеловек, желающий приобрести автомобиль, не всегда способен сразу выложить нужную сумму. В таком случае на помощь приходят банки, и в «Связь Банке» автокредит можно взять на выгодных для клиента условиях. Предлагается несколько программ автокредитования:

- «Надежный партнер».

- Кредит по госпрограмме субсидирования покупки авто.

- «Свой автомобиль Стандарт».

- «Партнер Премиум».

По всем программам предусмотрено снижение ставки на 1% при предоставлении документального подтверждения дохода и занятости (кроме госсубсидирования). Дополнительная скидка 0,5% действует для сотрудников организаций группы ВЭБ и фирм-партнеров, а также владельцев зарплатных карт.

- Надежный партнер

- Кредит с государственной субсидией

- Свой автомобиль Стандарт

- Партнер Премиум

- Требования к заемщику и документы

- Как оформить кредит?

- Обязательное и добровольное страхование

- Как погашать кредит?

Надежный партнер

На условиях программы можно купить авто от 100 тыс. до 6 млн. рублей как новый, так и подержанный, при этом цена б/у авто не может быть ниже 400 тыс. руб. Срок действия договора – от полугода до 5 лет.

Ставка по автоссуде зависит от размера первоначального взноса, который готов внести клиент при оформлении:

- от 30% цены машины и выше – 16.5% годовых;

- от 20% до 30% – ставка увеличивается до 17.5%.

Программа распространяется на:

- новые транспортные средства, входящие в утвержденный «Связь Банком» список моделей и марок;

- подержанные авто от 400 тыс. рублей.

от 100 тысяч рублей до

6 миллионов рублей

от 6 месяцев

до 5 лет

* — требуется минимальный пакет документов

Указанные выше ставки действуют для клиентов, предъявивших минимальный пакет документов: паспорт и вторую бумагу.

Кредит с государственной субсидией

Государственная программа субсидирования разрешает приобрести авто стоимотью в пределах от 100 тыс. до 1 млн. 160 тыс. руб. Сумма первоначального взноса по госпрограмме — от 20% цены машины, срок кредита от 6 мес. до 3 лет.

от 100 тысяч рублей до

1 млн.160 тыс. рублей

от 6 месяцев

до 3 лет

* — первоначальный взнос – от 20% цены авто

На кредит действует базовая ставка в 12.4%, действительная при соблюдении условий:

- клиент получил ссуду до 31.12.2017 включительно;

- стоимость покупаемого транспортного средства не более 1450 тыс.;

- автомобиль новый, произведен на российской территории на протяжении 2016-17 годов;

- полная масса ТС по паспорту не выше 3.5 тонн;

- кредит до 36 месяцев.

Свой автомобиль Стандарт

Минимальная сумма ограничена 100 тыс. рублей, максимум – 3 млн. Срок данного кредита от полугода до 60 мес., ставка – 19.5% годовых. При этом обязателен первоначальный взнос от 30% цены приобретаемого в кредит ТС. К транспортному средству предъявляются общие требования:

- принадлежность к категории В по ПТС;

- масса ТС не выше 3.5 тонн.

от 100 тысяч рублей до

3 миллионов рублей

от 6 месяцев

до 5 лет

* — первоначальный взнос от 30% цены авто

Для новых машин имеются дополнительные условия:

- ТС не было ранее зарегистрировано в РФ;

- не находилось во владении у физлица;

- машина выпущена не ранее, чем за два года до дня оформления кредита.

Партнер Премиум

Базовый диапазон суммы по данной программе – от 100 тыс. до 6 млн. Ставка зависит от первого взноса:

- 9%, если заемщик готов заплатить от 30% цены машины;

- 5%, если на руках имеется от 50% суммы.

Срок кредитования от 6 до 60 мес.

от 100 тысяч рублей до

6 миллионов рублей

от 6 месяцев

до 5 лет

* — при первом взносе от 50% стоимости авто

- новое авто в рамках данной программы должно стоить от 2.5 млн.;

- подержанное – от 2 млн.;

- на покупку б/у машины требуется иметь половину ее стоимости для первого взноса;

- приобретение осуществляется через официального дилера.

Требования к заемщику и документы

Для клиентов, желающих получить автокредит, предъявляются требования:

- российское гражданство;

- возраст в пределах 21-65 лет (65 – на день истечения срока действия кредита);

- стаж на текущем месте занятости от 4 мес., и общий – от 1 года (условия общего стажа не применяется к «зарплатным» заемщикам);

- если клиент – ИП, его бизнес должен работать от полутора лет;

- заемщик должен предоставить мобильный и рабочий номера для связи, а также стационарный номер по адресу фактического проживания или регистрации (можно также указать номер контактного лица).

Дополнительно должно соблюдаться одно из условий:

- постоянная регистрация в РФ в одном из регионов, охваченных присутствием «Связь Банка», или в пограничном с таковым регионе (для некоторый областей страны);

- работодатель (или филиал организации) находится в таком регионе;

- наличие у клиента эмитированной в рамках зарплатного проекта карты «Связь Банка».

При получении кредита по двум документам нужны:

- гражданский паспорт РФ;

- второй документ на выбор.

Вторым документом могут выступать:

- водительские права;

- загранпаспорт;

- СНИЛС;

- служебное удостоверение госорганов.

Требуется также копия трудовой, заверенная печатью и подписью руководителя/главного бухгалтера, или справка о занятости для госслужащих и военных (им нужна и справка о доходах вместо 2НДФЛ). Работающие по совместительству дополнительно предоставляют копию трудового договора.

Как оформить кредит?

Процедура получения кредита на покупку авто осуществляется в несколько этапов.

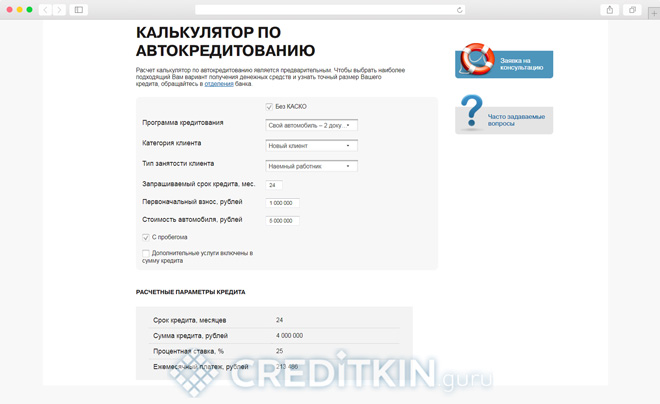

- Телефонный звонок. В ходе него рассчитывается предварительная сумма. Номера телефонов 8(800)500-00-80 по России (бесплатно), и (495)500-00-80 в Москве. Предварительный подсчет можно сделать также через калькулятор на официальном сайте.

- Сбор документов и заполнение заявки.

Обязательное и добровольное страхование

«Связь Банк» разделяет страховые программы на добровольные и обязательные.

Договор страхования заключается на период не менее года.

По желанию клиент может подключиться к одной из дополнительных программ:

- страхование от потери работы;

- страховка жизни, здоровья;

- ДСАГО (добровольное страхование ответственности);

- GAP страховка;

- прочие, при желании.

Как погашать кредит?

Уплачивать взносы можно:

- наличными в кассах, список офисов можно найти на сайте;

- перечислением с зарплатного или любого другого счета в «Связь Банке»;

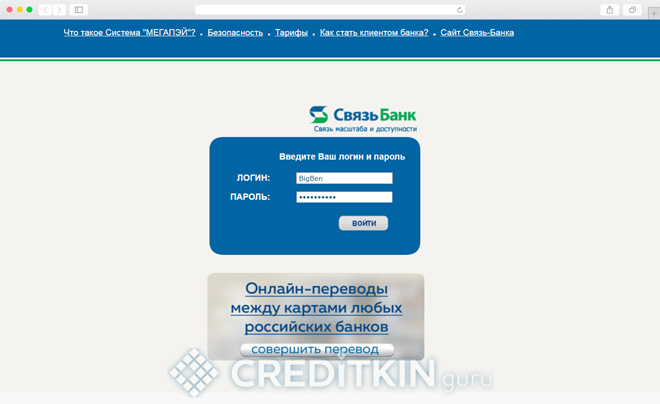

- переводом через систему МегаПэй;

- в платежных терминалах банка;

- безналичным переводом через бухгалтерию на работе;

- переводом из другого банка;

- через филиалы «Почты России»;

- в терминалах Qiwi;

- через точки самообслуживания Москлирингцентр (Элекснет);

- через систему платежей «Рапида»;

- в салонах связи «Банзай», «Евросеть», «Связной»;

- через кассы крупных торговых сетей;

- через различные платежные терминалы с опцией переводов в «Связь Банк»;

- через кассы и банкоматы партнеров сети «Рапида».

Важно помнить, что при переводах через сторонние организации деньги идут от 1 до 3 рабочих дней. Кроме того, взимается комиссия, как правило, 1% от суммы.

Автокредит в Связь Банке, Москва

«Связь Банк» ООО — советский и российский коммерческий банк. Полное название — Межрегиональный коммерческий банк развития связи и информатики. Штаб-квартира — в Москве. Основан в 1991 году. Дочерний банк Внешэкономбанка. Связь-Банк ставит перед собой масштабные задачи по завоеванию значимых позиций на рынке за счет активного развития розничных операций, в частности, привлечения средств во вклады, ипотечного и потребительского кредитования и повышения доступности банковских услуг для широких слоев населения.

Преимущества автокредитования от «Связь-Банка»

- Возможно досрочное погашение без доплат и комиссий.

- Кредитные средства можно потратить на покупку как нового, так и подержанного авто.

- Учитываются данные о доходах из нескольких источников (при наличии).

- Возможно оформление по двум документам, без подтверждения дохода и занятости.

Оформление автокредита в 7 шагов

- 1

Какие кредитные программы предлагает банк

Параметры основных программ представлены в таблице ниже.

«Связь-Банк» также предлагает линейку потребительских кредитов по сниженной процентной ставке, которые можно потратить на покупку любого автомобиля.

- Сроки рассмотрения заявки – до 5 рабочих дней.

- В сумму кредита по желанию заемщика могут быть включены расходы на оплату страховой премии, дополнительного оборудования и дополнительных услуг (не для всех кредитных программ).

- Для зарплатных клиентов ставка сокращается на 0,5 %.

- Для тех, кто предоставил документы о доходах и занятости, ставка снижается на 1 %.

- Новые автомобили обязательно должны быть застрахованы с помощью КАСКО.

- Максимальная сумма кредита может быть выдана только тем заемщикам, которые предоставят документы о занятости и размере доходов.

- Оформление автомобиля возможно на супруга/супругу или созаемщика, которым может выступать, например, близкий родственник.

- В течение 15 дней после покупки автомобиля заемщик должен предоставить в банк ПТС для снятия копии.

Почему в кредите могут отказать

- нет российского гражданства;

- нет постоянной регистрации в субъекте РФ, где открыто представительство «Связь Банка».

- возраст менее 21 года или более 70 лет (75 лет – крайний срок, до которого нужно полностью погасить кредит).

Какой пакет документов нужно собрать

- Обязательные:

- Паспорт РФ

- Копия трудовой книжки

- Справка с места работы о доходах (2-НДФЛ)/по форме банка

- На выбор:

- паспорт, удостоверяющий личность гражданина РФ за рубежом

- удостоверение водителя

- СНИЛС

- ИНН

- служебное удостоверение сотрудника госорганов

- Документы по автомобилю:

- Счет на оплату стоимости авто (выставляется автосалоном)

- Копия ПТС (заверенная в автосалоне)

- Документ об уплате первоначального взноса за автомобиль согласно договору купли-продажи

- Документа о страховании ТС: КАСКО / ОСАГО

- Согласие супруга(-и) на оформление авто в залог банку

Почему «Связь-Банк»

- Свыше 99 % акций банка принадлежит государственному «Внешэкономбанку».

- Участник национальной платежной системы «Мир».

- Входит в топ 30 крупнейших банков России (по данным Центробанка РФ).

- Международное рейтинговой агентство Fitch Ratings присвоило «Связь-Банку» долгосрочный рейтинг ВВ, прогноз – стабильный.

- Российское рейтинговое агентство АКРА присвоило «Связь-Банку» рейтинг кредитоспособности BBB+.

Принимаем к оплате

- Все автоновинки

- Безопасные авто

- Дешевые авто

- Надежные авто

- Подбор авто

- Автокредит

- Авто бизнес-класса

- Авто с АКПП

- Авто российской сборки

- Китайские авто

- Японские авто

- Немецкие авто

- Корейские авто

- Французские авто

- Малолитражки

- Внедорожники

- Седаны

- Хэтчбеки

- Универсалы

- Минивэны

- Пикапы

- Первый автомобиль

- Семейный автомобиль

- Внедорожники с пробегом

- Такси в кредит

- Тест-драйв

- Утилизация

Обращаем ваше внимание на то, что данный интернет-сайт носит исключительно информационный характер и ни при каких условиях не является публичной офертой, определяемой положением ч. 2 ст. 437 Гражданского кодекса Российской Федерации. Для получения подробной информации о стоимости автомобилей, пожалуйста, обращайтесь к менеджеру по продажам. Все цены на сайте указаны с учетом скидок.

Предоставляя свои персональные данные и используя настоящий веб-сайт, Вы соглашаетесь с обработкой Ваших персональных данных и принимаете условия их обработки.

Политика конфиденциальности.

© 2010 — 2021 — Автосалон RIA AVTO. Все права защищены. Использование названия, материалов, логотипа сайта строго запрещено и преследуется по закону. +7(800)5113467

Автокредиты от Сетелем Банка

- О кредите

- Условия и документы

- Вопросы и ответы

![]()

![]()

![]()

Поможем купить автомобиль мечты

- Вы можете взять кредит на покупку новых и подержанных легковых автомобилей российского и зарубежного производства

- Марку машины можно выбрать после одобрения кредита

Как получить кредит

Узнайте, одобрят ли вам кредит

и на какую сумму

Кредитный потенциал — сервис в СберБанк Онлайн, который поможет вам оценить свои шансы на новый кредит, кредитную карту или ипотеку

- Бесплатно

- Расчёт за 2 минуты

![]()

![]()

![]()

1. Кредит предоставляет «Сетелем Банк» ООО, ОГРН 1027739664260, лицензии Банка России на осуществление банковских операций № 2168 от 27 июня 2013 г.(бессрочные) (далее – «Банк»).

2. Процентная ставка в размере 0,01% годовых применяется по кредитному продукту «Партнерский: директор промо акция» тарифного плана «Партнерский» на приобретение автомобилей Haval F7 или F7x при первоначальном взносе 50%-90% от стоимости автомобиля, кредит предоставляется на срок 24 месяца, сумма кредита от 100 000 рублей до 2 000 000 рублей (при предоставлении второго документа заемщика и документов, подтверждающих доход заемщика, до 4 000 000 рублей), на период погашения по кредиту приобретаемый автомобиль страхуется по КАСКО и передается в залог Банку.

3. Примерное время рассмотрения заявки, не учитывает время заполнения заявителем заявки, может быть увеличено по усмотрению Банка в случаях необходимости осуществления проверки кредитоспособности заявителя и предоставленной им информации.

Требования к заёмщикам

Вы сможете оформить автокредит, если:

- Вы гражданин Российской Федерации с постоянной регистрацией на территории России;

- Вам уже исполнился 21 год. На момент окончания срока кредитного договора вы должны быть не старше 75 лет;

- Вы работаете по трудовому договору или являетесь индивидуальным предпринимателем.

Необходимые документы

По программе «Экспресс»:

Паспорт гражданина РФ

Второй документ (один из списка):

- заграничный паспорт;

- водительское удостоверение

- свидетельство ИНН

- страховое свидетельство государственного пенсионного страхования.

По программе «Классика»:

Паспорт гражданина РФ;

Второй документ (один из списка):

страховое свидетельство государственного пенсионного страхования

Документ, подтверждающий доход (один из списка):

- справка о доходах и суммах налога физического лица (оригинал);

- справка в свободной форме (оригинал за подписью уполномоченного лица работодателя) и копия трудовой книжки, заверенная работодателем.

- Если заявитель — индивидуальный предприниматель:

- налоговая декларация по форме № 3-НДФЛ;

- налоговая декларация по единому налогу на вменённый доход;

- налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения;

- налоговая декларация по единому сельскохозяйственному налогу.