Изменение КБМ при смене водительского удостоверения

Как восстановить КБМ после замены прав

Почему потерялся КБМ

Есть несколько вариантов, почему коэффициент бонус малус мог поменяться:

Ситуация: Вы обращаетесь в страховую компанию для оформления нового полиса ОСАГО. После страховой менеджер вводит ваши данные: ФИО, данные паспорта, данные водительского удостоверения и дату рождения. Страховой менеджер ошибается при вводе данных в базу РСА. В итоге, система распознает вас как нового водителя и присваивает вам КБМ равный 1.

Ситуация: Вы вписываете в полис страхования нового водителя, который гипотетически может поехать за рулем: родственник или близкий друг. После этого система РСА рассчитает скидку исходя из последнего человека, который внесен в страховку. Если вы заметили такую ситуацию — можно обратиться в страховую компанию и показать ваш прошлый полис ОСАГО. В этом случае скидку для оплаты вернут.

Ситуация: Вы приезжаете в страховую компанию, потому что надо продлить срок действия полиса. При этом, была потеря прав или их замена из-за окончившегося срока действия. Страховой менеджер вносит новые данные водительских прав. Из-за того, что данных о водителе нет, система распознает его как нового автовладельца. После этого, система присваивает первоначальный уровень КБМ равный 1.

Бывают еще разные ситуации, которые маловероятны: страховой менеджер специально вводит неверные данные, чтобы не посчиталась скидка или происходят иные ситуации, когда искажают данные или меняют документы. Это связано с тем, что полисы ОСАГО при своей номинальной цене не выгодны для продажи страховой компанией. Если есть еще и максимальная скидка — это вдвойне невыгодная продажа. Из-за этого некоторые страховые компании идут на уловки, чтобы не учитывать сниженный коэффициент бонус малус. Ниже мы рассмотрим ситуацию, как вернуть КБМ несколькими способами, если вы меняли права:

Как вернуть прошлый КБМ после замены прав

Если вы заметили, что ваш КБМ рассчитан неверно у вас есть два способа вернуть его: долгий с походами, бумажками или через специализированные сайты.

Важно: Сразу же обращайтесь, чтобы вам вернули коэффициент бонус малус. Чем раньше вы обратитесь, тем быстрей получиться вернуть прошлый КБМ. Даже если вы заметили спустя год, что ваш КБМ рассчитан неверно — обращайтесь в страховую компанию или на специализированные сервисы.

Вернуть КБМ бесплатно — самый надежный, но долгий способ

Для этого способа вам придется поочередно обратиться в три инстанции: саму страховую компанию, где вы оформляли полис ОСАГО, Центробанк и Российский Союз Автостраховщиков.

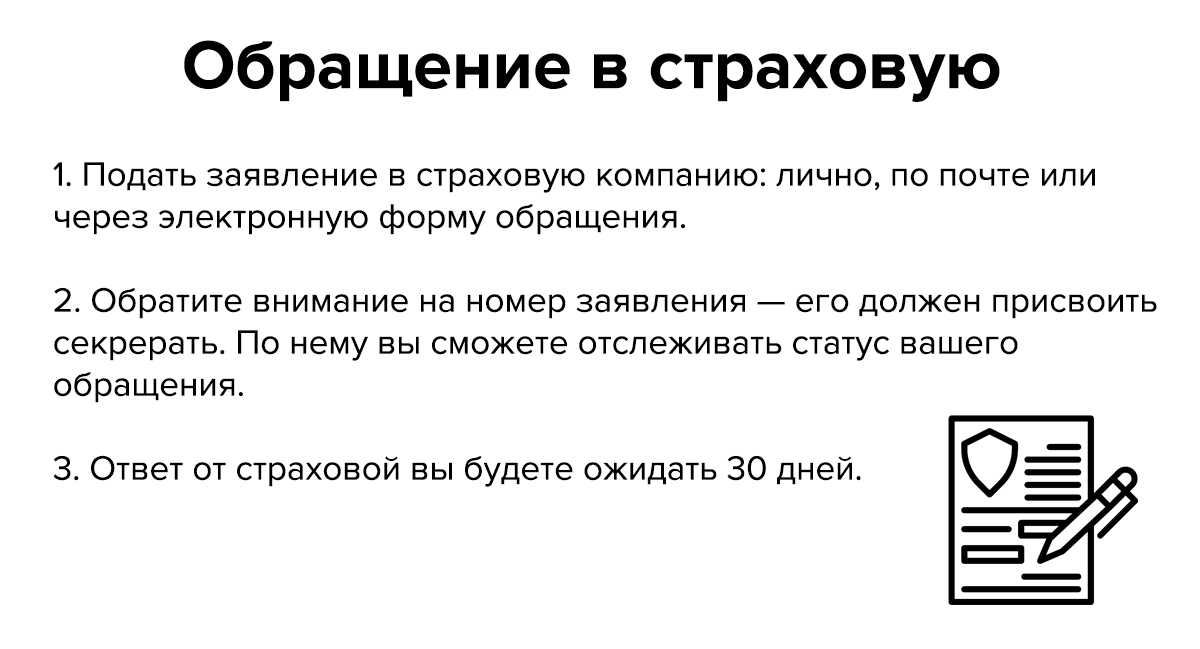

Обращение в страховую компанию

После того, как вы заметили, что ваш КБМ посчитан неверно — обратитесь напрямую в вашу страховую компанию. Часто, на сайтах страховых компаний есть электронная форма для обращений по перерасчету КБМ. Если у страховой компании нет такой формы — нужно обратиться в офис. Для этого проследите, чтобы вашу заявку точно приняли: составьте заявление в двух экземплярах и отдайте секретарю страховой компании. На двух экземплярах она присвоит номер вашего обращения, чтобы вы смогли в дальнейшем отследить о его статусе. В заявление укажите: что произошел неправильный расчет КБМ, дата замены полиса ОСАГО, серия и номер водительского удостоверения старого и нового. Если вы не можете посещать офис и у страховой компании нет электронной формы обращения — можно отправить по почте документы заказным письмом. Здесь нужны те же самые документы.

Главное: заплатите хотя бы 10 рублей за отправку, чтобы письмо стало с объявленной стоимостью. Также сделайте так, чтобы оно отсылалось с уведомлением о вручении.

У страховой будет 30 дней на ответ и внесение изменений в базу РСА. Если этого не случилось, нужно обратиться в следующую инстанцию.

Обращение в Центробанк

Если страховая компания после 30 дней не ответила на запрос или отказала в рассмотрение — обратитесь в ЦБ. У Центрального Банка есть полномочия, которые выше вашей страховой компании. В ЦБ вы можете обратиться с помощью сайта и онлайн приемной.

Важно: Центральный Банк рассматривает случаи, когда нарушение в начислении КБМ были в течение одного года. Если обратиться насчет нарушений, которые были выявлены два года назад — обращение не поможет. В этом случае лучше сразу обращаться в суд.

- Зайдите на сайт Центрального Банка и найдите «Интернет-приемную».

- После нажмите на кнопку «Подать жалобу».

- Ниже найдите в списке пункт «Неверное применение КБМ (скидки за безаварийную езду) при заключении договора».

- Дальше выберите пункт «Нет, хочу подать жалобу».

- После заполните все поля, чтобы отправить жалобу.

- Ожидайте решения ЦБ. Обычно у Центрального Банка есть 30 дней на то, чтобы ответить на вашу жалобу и проверить вашу страховую компанию.

Обратиться в Российский Союз Автостраховщиков: Если не получилось договориться о пересмотре вашего коэффициента бонус-малус в страховой компании и после обращения в Центральный Банк, следующий шаг — обратиться в РСА.

Сам по себе Центральный Банк не может изменить значение КБМ для вашего полиса ОСАГО, но может повлиять на решение обратить больше внимания на вашу жалобу по начислению. Если вы обращаетесь напрямую в базу РСА, вы можете рассчитывать на то, что данные по вашему коэффициенту обновят. Останется подать заявлению в страховую на возвращение компенсации за неправильно рассчитанный коэффициент бонус-малус.

Есть два способа обратиться в РСА: по почте или при помощи электронной приемной. Чтобы отправить свою жалобу, нужно зайти на сайт Российского Союза Автостраховщиков и скачать бланк заявления. После этого отправить через «Почту России» и ждать ответного письма. Если нужно обратиться через электронную приемную в РСА — нужно найти страницу на сайте, где заполняется информация о жалобе на страховую компанию.

Все приведенные три способа нелегкие: нужно обращаться в страховую компанию, после в Центральный Банк и в конце в Российский Союз Автостраховщиков. Если все эти способы не помогут — обращайтесь через суд. Это последняя инстанция, которая поможет вам вернуть ваш прежний коэффициент бонус-малус.

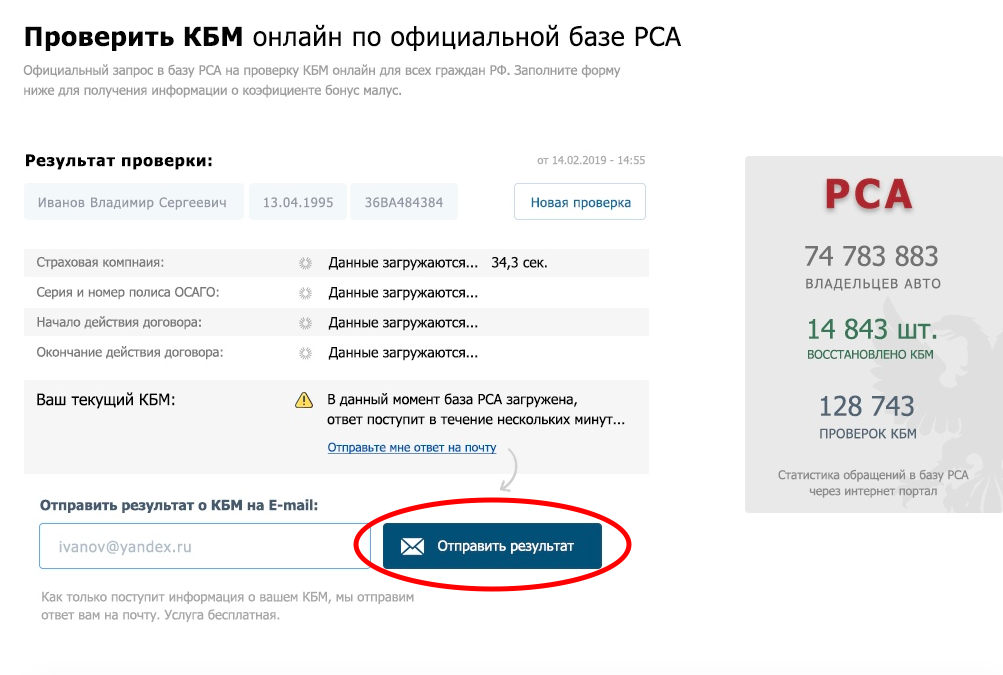

Есть еще один способ, чтобы восстановить КБМ и не ждать долгого ответа от страховой компании, Центробанка и РСА. Вы можете воспользоваться специальными сайтами, которые отправляют запросы напрямую в РСА, ответ приходит в течение дня и не нужно заполнять множество полей.

Важно: Если вы хотите восстановить свой КБМ через сайт РСА может случится следующая проблема. Часто, база РСА после заполнения всех полей может зависнуть из-за наплыва обращений. Из-за этого вам придется снова вводить все данные. Наш сайт сохраняет ваши данные и отправляет их в любом случае, даже если база РСА не отвечает.

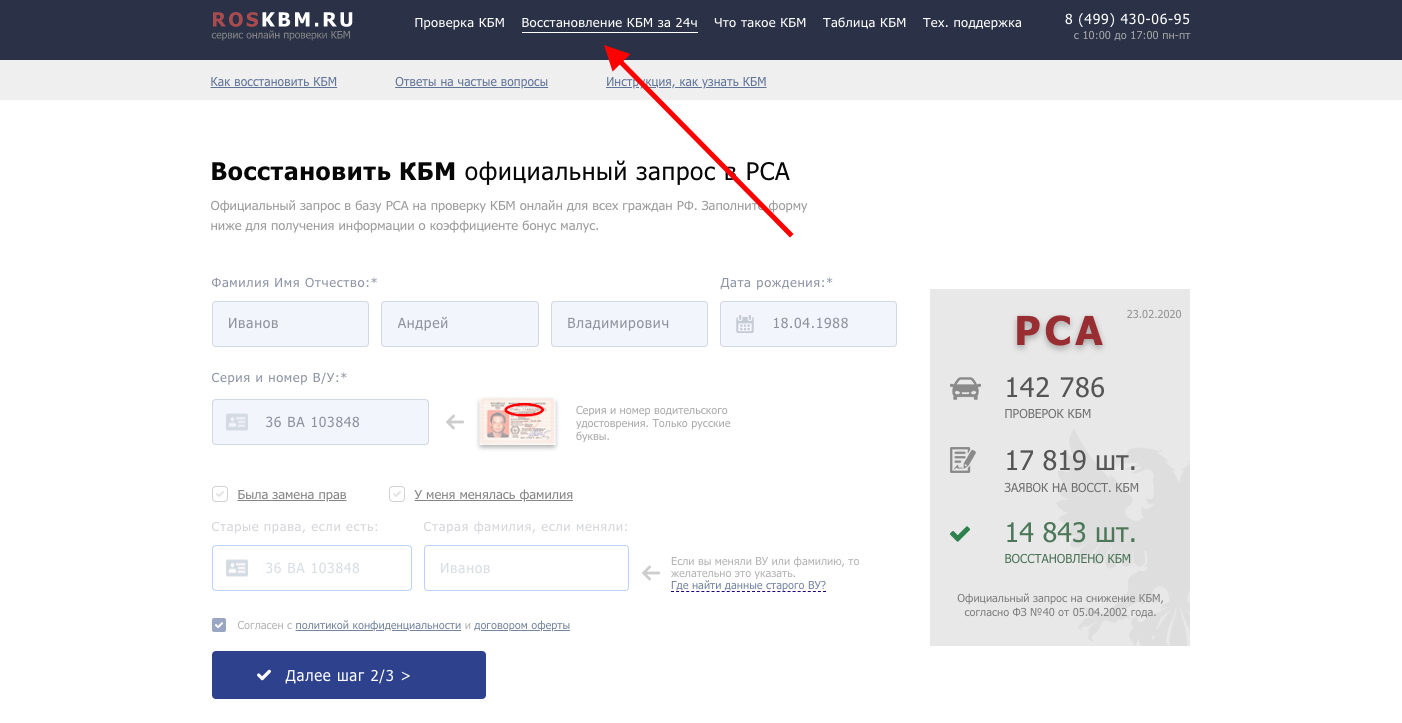

Как восстановить КБМ онлайн

Зайдите на сайт https://roskbm.ru/ и выберите пункт «Восстановление КБМ за 24 часа»

После этого заполните все поля, которые помечены звездочкой. После этого мы загрузим ваши данные для отправки в базу РСА. Если вы не хотите ждать результатов — оставьте свой email куда мы направим результаты.

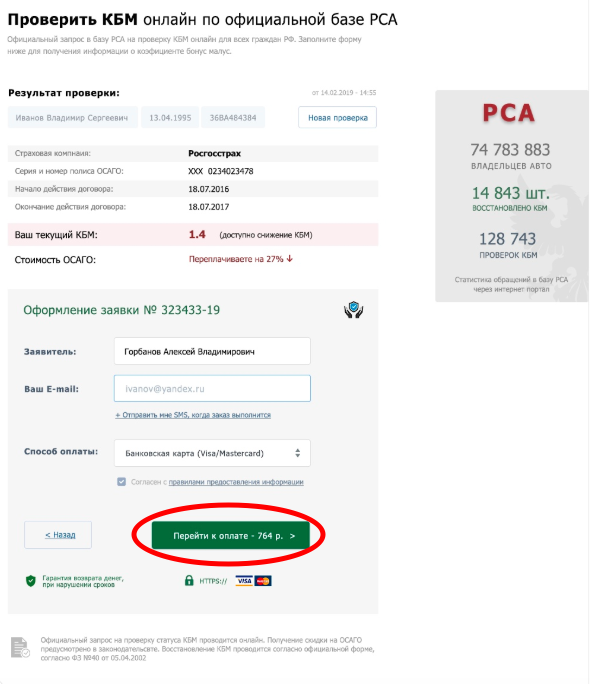

Когда на почту или в окне покажется результат вашего первоначального коэффициента бонус-малус, нужно будет оплатить услугу, чтобы мы смогли вернуть его:

После оплаты, мы вышлем вам письмо, где будет подтвержден верный коэффициент бонус-малус.

К сожалению, мы не можем вернуть вам деньги за переплату по полису ОСАГО. Для возврата денег обратитесь в вашу страховую компанию, чтобы вам сделали перерасчет на основе тех данных, которые вы получили с нашего сайта.

Как восстановить КБМ после замены прав

После замены водительского удостоверения КБМ автовладельца может оказаться утерянным из базы данных Российского союза автостраховщиков (РСА). Это приведёт к тому, что при продлении полиса ОСАГО возникнут проблемы с получением скидки, если данные изменения не были учтены в информационном ресурсе.

База данных РСА

В базе данных РСА ней хранится информация по всем оформленным полисам ОСАГО, в том числе сведения о КБМ каждого автовладельца. Именно этот коэффициент, зависящий от водительского стажа и количества ДТП, виновником которых был страхователь, влияет на стоимость страховки.

Если автовладелец ежегодно продлевает ОСАГО в одной и той же страховой компании, то КБМ пересчитывается страховщиком и хранится как в его базе данных, так и в базе данных РСА. При переходе к другой страховой компании данные о КМБ будут браться из базы данных РСА. Чтобы обеспечить их актуальность, страховщики должны своевременно передавать их в РСА. Однако это не гарантирует возникновения ошибок как по субъективным, так и по техническим причинам.

Сведения, содержащиеся в базе данных РСА, оказывают непосредственное влияние на конечную стоимость полиса ОСАГО. Получить ориентировочную оценку этой стоимости можно на официальном сайте РСА при помощи калькулятора онлайн, введя информацию об автовладельце и транспортном средстве. Если размер скидки оказывается ниже ожиданий или вовсе отсутствует, это означает, что информация в базе данных РСА может быть неактуальной, в том числе и вследствие замены водительского удостоверения.

Причины обнуления скидки

Причин того, что при переоформлении страховки ОСАГО скидка оказывается обнулённой, может быть несколько:

- ошибка оператора (страхового агента), который оформлял предшествующий полис, при внесении информации в базу РСА (указание неверных сведений о страхователе – Ф.И.О., даты рождения, реквизитов водительского удостоверения);

- указание водителя в полисе ОСАГО, оформленном на новую машину, со стороны родственников (знакомых), предположивших, что он может когда-либо сесть за руль их машины. В этом случае в базу данных автоматически заносится КБМ, равный 1, то есть скидка отсутствует;

- замена водительского удостоверения по причине утери или в связи с окончанием срока действия. Реквизиты нового документа должны быть внесены в базу данных РСА. Если этого не сделать, то при внесении данных нового водительского удостоверения в ходе переоформления полиса окажется, что в базе данных сведения по клиенту отсутствуют, и ему будет присвоен КБМ, равный 1;

- нежелание страховой компании предоставлять скидку по финансовым соображениям, ведь ОСАГО для страховщиков является убыточным уже при базовой стоимости.

Как сохранить КБМ при замене водительских прав

Сохранить ранее присвоенный КБМ при замене водительского удостоверения и можно, и нужно. Автовладелец обязан сам об этом позаботиться, обратившись в страховую компанию с заявлением о замене документа. В заявлении указывается дата замены, а также реквизиты (серию и номер) прежнего водительского удостоверения. По результатам обращения страховщик: 1) выдаёт клиенту полис ОСАГО с внесёнными изменениями; 2) вносит изменения в базу данных РСА, обеспечивая актуальность КБМ для водителя с новыми правами.

Куда обращаться при обнулении скидки

Если при продлении полиса ОСАГО автовладелец не получил ожидаемой скидки, он должен предпринять действия для восстановления КБМ. Но прежде, чем приступать к решению данной проблемы, необходимо установить, что послужило причиной обнуления скидки.

Для восстановления КБМ автовладелец может обратиться в страховую компанию, выдавшую полис ОСАГО, РСА, ЦБ РФ, к частным специалистам и компаниям, оказывающим услуги по восстановлению КБМ.

Обращение в страховую компанию

Чтобы восстановить утерянный после замены водительского удостоверения КБМ и, соответственно, скидку, водителю в первую очередь следует обратиться в страховую компанию, в которой он оформлял полис ОСАГО последний раз перед заменой прав. Именно страховщики должны вносить изменения в базу РСА по каждому водителю. Такой способ будет оптимальным в случае, если замена водительского удостоверения производилась при действующем полисе.

В ответ на обращение автовладельца страховщик вносит новые реквизиты водительского удостоверения в полис ОСАГО и базу данных. Некоторые страховые компании дают возможность подать заявление на восстановление КБМ через интернет. На официальном сайте страховщика обращение формируется через заполнение специальной формы. Кроме того, заявление страховщику можно направить по электронной почте на имя руководителя компании.

Обращение в Центробанк

Если проблему с восстановлением КБМ через страховую компанию не удалось решить в течение месяца, то автовладельцу следует обратиться в ЦБ РФ (этот орган уполномочен осуществлять надзор за деятельностью страховщиков). При этом следует иметь в виду, что Банк России не рассматривает жалобы относительно полисов, срок действия которых истек раньше, чем год назад.

ЦБ РФ не может сам вносить в изменения в базу данных РСА, но он имеет возможность заставить страховщика выполнить свои обязанности.

Обращение в РСА

Обращение в РСА становится актуальным, если не получилось решить проблему через страховую компанию и ЦБ РФ. Направление обращений граждан производится через соответствующую страницу официального сайта РСА. Там же размещены и типовые формы обращений.

Порядок оформления обращения

Автовладелец для решения вопроса о восстановлении КБМ должен обратиться в страховую компанию (ЦБ РФ, РСА) и:

- зарегистрировать заявление в канцелярии (у секретаря);

- подать заявление о перерасчёте и возврате переплаченных за полис ОСАГО денег (если это имело место);

- ожидать ответа в течение тридцати дней;

- при получении отказа в удовлетворении просьбы обратиться в ЦБ РФ, РСА, а если решение проблемы не было найдено, то в суд.

Для восстановления КБМ должны быть представлены:

- полисы ОСАГО (действующий и предыдущий);

- справку-подтверждение о безаварийном вождении;

- копию нового водительского удостоверения;

- реквизиты прежнего водительского удостоверения.

Как быть со страховкой, если поменяли права?

Потеряли старое удостоверение, закончились сроки или поменяли персональные данные? Тогда требуется внесение изменений в ОСАГО. Соберите небольшой пакет документов и захватите заявление в компанию страхователя. Кстати, некоторые пункты бланка трогать нельзя. Поговорим подробнее, о том, что нужно изменить в страховке.

Вносить изменения в ОСАГО при замене водительского удостоверения необходимо в нескольких случаях:

- срок действия прав истёк, и вы их сменили. Обновлять права нужно раз в 10 лет;

- вы потеряли документы или их украли;

- взяли другую фамилию, изменили персональные данные;

- получили новую категорию.

Когда вы переделываете ВУ, не нужно расторгать договор. Только ваше желание или продажа авто – повод для отказа от страховки. Также по своему усмотрению это делает страховая организация, например, если клиент предоставил ложную информацию.

Это единственные случаи, когда нужно расторгать договор. Если вы, допустим, изменили ФИО, то требуется только внесение изменений в ОСАГО при замене водительского удостоверения.

В какой срок нужно поменять полис?

По закону «об автогражданке» автомобилист должен сообщить страхователю, что он потерял или переделал ВУ, изменил ФИО, открыл новую категорию. Ни слова о сроке пересмотра договора при замене прав нет. Если вы меняете только персональные данные, то серия и номер сохраняются. И проблем с сотрудниками ДПС не должно возникнуть.

Не нужно менять действующий полис, если вы остаётесь собственником авто, а только обновляете ВУ.

Персональные данные обновились

Пример: Мария Тимофеева вышла замуж за Егора Кузнецова. У Марии есть личный автомобиль и полис обязательного страхования. Если она решила взять фамилию мужа, то ей необходимо поменять паспорт и все документы, в том числе свидетельство о регистрации транспортного средства, обновятся сведения о собственнике в ПТС и удостоверении водителя. После смены фамилии придётся пересматривать полис. Сведения о правах и страховке остаются прежними – новые только дата, ФИО владельца.

Но это всего лишь один пример, когда необходимо переделывать ОСАГО при замене прав.

Вы получаете новые права

Мы говорили выше, что удостоверение нужно обновлять каждые 10 лет. Допустим, этот срок наступил. Вы обращайтесь в МРЭО ГИБДД в своём регионе и получаете новый документ. В этих правах другие – дата, сроки действия, серия и номер, совпадать с теми, что у вас указаны в прошлом бланке они не будут. Поэтому, придётся править страховку.

В 90% случаев организация соглашается бесплатно пересмотреть ОСАГО при замене водительского удостоверения.

Заключали электронный договор?

Печатать обновлённый не обязательно. Подайте заявление на пересмотр данных специалисту, чтобы информацию добавили в единую базу. Так сотрудник ГИБДД проверит подлинность электронной «автогражданки».

В бумажный бланк внести сведения получится, только посетив компанию. Если оформить нотариальную доверенность, то за вас это сделает другой человек. Онлайн подкорректировать сведения разрешено, если вы оформляли е-ОСАГО.

Почему нужно сообщать в СК?

Так как в законе не говорится об обязательном пересмотре полиса, резонный вопрос – зачем тогда что-то вносить?

Широко распространён миф – если вы переделали права и не сообщили СК, но спровоцировали аварию, то организация откажется за вас платить. А все расходы придётся покрывать из своего кошелька. Так компания сделать не может, это незаконно. В Российском союзе автостраховщиков рассказали истинную причину. Если не предупредите страховщика, то рискуете потерять скидку по коэффициенту бонус-малус. Это показатель безаварийного вождения.

Когда вы продлеваете «автогражданку», сведения о стаже водителя с прежними данными просто не найдут в системе. Это разрешимый вопрос, но на него придётся потратить время и оформить «автогражданку» без скидок, а возврат переплаченных денег придётся ждать минимум месяц. Поэтому, если вы не хотите платить полную стоимость или заморачиваться с доказательствами по КБМ, то предупредите СК.

Какие пункты меняют в полисе, а какие – нет?

Когда вы обращаетесь в организацию, то специалист добавляет только те условия в полис, которые поменялись. Бланк остаётся прежним, только в строке «Особые отметки» указывают иной номер ВУ, добавляют дату и время записи. Обновить информацию СК обязана в течение пяти дней. Но в 99% случаев организации при личном визите добавляют информацию сразу.

Прежними остаются сведения о транспортном средстве, срок действия полиса, информация о самой страховой организации.

Какие документы потребуются?

В первую очередь – заявить о внесении изменений в полис. Для этого обратитесь в свою компанию лично, позвоните на «горячую линию» или напишите письмо на электронную почту. Менять что-то самостоятельно запрещено.

Бланк заявления вам предоставят в компании. Выглядеть он будет примерно так:

![]()

Укажите номер договора, дату и необходимые правки. Специалист обновляет сведения в единой базе РСА, чтобы продлить ваш полис при следующем обращении. Скидка, закреплённая за ВУ, — это ваш КБМ.

Стандартный пакет документов включает в себя:

- оригинал действующего ОСАГО – не требуется, если у вас электронное;

- паспорт или другой идентификатор вашей личности;

- удостоверение водителя;

- СТС;

- доверенность нотариуса и паспорт представителя, если бумаги подаёт другой человек.

Полный список зависит от причины. Например, при смене фамилии пригодится свидетельство о браке.

Обнулился КБМ после замены прав – что делать и как восстановить?

Вся проблема при замене прав в том, что реквизиты нового водительского удостоверения не отображаются в базе союза автостраховщиков. Как результат – коэффициент бонус-малус (КБМ ) после замены прав обнуляется до базового, так как система воспринимает водителя как новичка. В итоге стоимость автогражданки существенно возрастает, особенно для тех, у кого есть существенный опыт безаварийной езды. Можно ли это исправить и восстановить ранее заработанный коэффициент в 2021 году? Конечно! В нашей новой публикации мы расскажем, что делать. Но обо всем по порядку.

Почему КБМ может обнулиться?

КБМ, как все знают, это поправочный коэффициент стоимости полиса ОСАГО. Он работает по принципу: чем дольше стаж безаварийной езды водителя, тем большую скидку он может получить при оформлении нового страхового полиса. Так, базовый КБМ равен единице. Но за каждый последующий год безаварийной езды водитель зарабатывает скидку в 5%. Максимальная скидка – 50% (КБМ = 0,5), получить ее можно в случае накопления 10-летнего стажа вождения без ДТП. Вполне реальный срок для многих. Полная таблица ставок этого коэффициента есть в таблице специального Указания Банка России.

Сведения о присвоенном конкретному водителю коэффициенте хранятся в единой автоматизированной системе АИС ОСАГО. То есть единственный, кто его контролирует – это РСА, союз автостраховщиков. Посмотреть ваш актуальный КБМ можно на сайте организации. Показатель бонуса в системе привязан к ФИО, дате рождения водителя и реквизитам его водительского удостоверения.

Обратите внимание: значение КБМ не зависит от выбранной страховой компании – при расчете стоимости ОСАГО всегда учитывается поправочный коэффициент, указанный только в АСИ ОСАГО. Соответственно, даже при смене страховой компании заработанная ранее скидка сохраняет свое значение. Она также сохраняется и в случае длительного перерыва в страховании, независимо от срока такого перерыва.

И здесь ключевой момент: база РСА не может автоматически узнать о том, что конкретный водитель, сведения о котором есть в системе, сменил права. А потому безаварийная скидка при замене прав остается прежним в АИС по определению лишь для прежнего водительского удостоверения.

Для новых же прав скидка не действует – автоматизированная система не знает о вашем безаварийном стаже вождения и автоматически присваивает коэффициент равный единице – то есть КБМ просто обнуляется.

Почему так происходит? Всему виной, конечно, несовершенство системы. Ну, и лень самих водителей, сменивших ВУ. Как правило, такая ситуация складывается, когда замена прав (например, в результате утраты или порчи) проводится в период действия текущей страховки. Получив новое удостоверение, водители по незнанию, лени или по иным причинам не уведомляют об этом свою страховую компанию. При оформлении же нового полиса водители предъявляют уже новые права, сведений о которых в базе КБМ еще нет.

В результате коэффициент бонус-малус равен единице, ранее заработанная скидка утрачивается – система просто вас не видит и считает, что вы страхуетесь впервые.

Но не стоит отчаиваться – существуют реальные механизмы, как вернуть потерянный страховой безаварийный стаж и восстановить КБМ.

Как восстановить скидку после замены прав?

Как только страхователь получил новое водительское удостоверение (либо, например, паспорт), он обязан незамедлительно обратиться в свою страховую компанию – страховщик внесет новые реквизиты в страховой полис и в АИС ОСАГО.

В период действия договора обязательного страхования страхователь незамедлительно обязан сообщать в письменной форме страховщику об изменении сведений, указанных в заявлении о заключении договора обязательного страхования. При получении таких сведений, страховщик вносит изменения в АИС ОСАГО не позднее пяти рабочих дней с даты внесения изменений в страховой полис (п. 8, 9 ст. 15 ФЗ «Об ОСАГО»).

В случае одновременного действия сразу нескольких страховок, внести изменения необходимо в каждую из них. Сделать это можно при личном обращении к страховщику в любой из его действующих офисов. Кроме того, можно направить заявление в электронной форме, если официальный сайт страховой компании содержит соответствующий функционал. Например, Росгосстрах предусматривает возможность внесения изменений через личный кабинет на сайте только в отношении электронного полиса.

Для обращения в СК помимо заявления могут потребоваться:

- копия нового ВУ – это обязательно, так как именно внесение его серии и номера позволит не слететь скидке;

- копия паспорта;

- действующий полис ОСАГО либо договор с СК.

Изменения вносятся страховщиком бесплатно, любые требования денег неправомерны.

Если этого вовремя не сделать, придется восстанавливать КБМ уже после оформления нового страхового полиса. В любом случае, первичное обращение направляется также своему страховщику. Для этого необходимо составить заявление о несогласии с примененным значением КБМ и его пересмотре по форме, предложенной самим страховщиком. В зависимости от компании формы таких заявлений могут отличаться. Вот бланк заявления для СК Согласие, а здесь можно найти формы заявлений для подачи в САО Страховой дом ВСК для примера. Зайдите на сайт своего страховщика и найдите форму заявления либо обратитесь в ближайший офис компании.

Обратите внимание: ГИБДД не вправе штрафовать вас, если в вашем страховом полисе указаны реквизиты старых прав. Это не является административным правонарушением, штрафа либо иной формы ответственности за это не предусмотрено. Указание в полисе старых прав не аннулирует страховку, старое ОСАГО продолжает действовать и после получения нового в/у.

Как правило, заявки на восстановление КБМ после замены водительского удостоверения рассматриваются страховщиками в течение 2 месяцев, после чего заявителю в письменном (или электронном) виде направляется мотивированный ответ: мол, «да, все исправили, применяется КБМ столько-то» или «нет, есть проблема, применению подлежат иные значения«.

Учтите, что формулировки могут отличаться – креативности и фантазии страховщиков предела нет. По закону они обязаны внести изменения в базу РСА, но мы-то знаем, как СК чтят закон.

Обращение в Центробанк и РСА

ЦБ является регулятором рынка страхования и одновременно надзорным органом в этой области. А потому он уполномочен рассматривать обращения и жалобы на страховщиков, если те нарушают права страхователей и не соблюдают требования законодательства, в том числе и обязанность по восстановлению КБМ после смены прав.

Подать жалобу можно в письменно форме по почте, направив письмо по адресу ул. Неглинная, 12, Москва, 107016 либо в электронной форме онлайн через интернет-приемную ЦБ.

Обращаем внимание, что Центробанк – лишь регулятор и не уполномочен вносить изменения в АИС ОСАГО. Однако он обладает всеми инструментами, чтобы заставить страховщика сделать это принудительно.

Похожим влиянием обладает и РСА – в нее также можно направить жалобу на страховщика. Однако, как и ЦБ, союз не вправе самостоятельно вносить изменения в АИС ОСАГО. Внесение или изменение данных в базе возможно только со стороны страховщика, который продал водителю страховой полис. Здесь также можно найти информацию РСА о порядке исправления примененных значений КБМ.

Как считается коэффициент бонус-малус

И как его восстановить при смене прав или ошибке страховой

Стоимость полиса ОСАГО — обязательного страхования автогражданской ответственности — зависит от страховой истории водителя. Могут дать скидку за безаварийную езду или, наоборот, надбавку — если были страховые случаи.

Разберем, как рассчитывается КБМ и сколько можно сэкономить.

Что такое КБМ

При оформлении страхового полиса ОСАГО стоимость полиса — страховая премия — зависит от базового тарифа, который умножается на различные коэффициенты — региональный, стаж водителя, мощность, период использования и другие. Так получается итоговая стоимость полиса.

КБМ — один из таких коэффициентов — это скидка за то, что у застрахованного водителя не было ДТП по его вине. Если ДТП были, то КБМ возрастает и может превратиться в надбавку — тогда полис будет дороже. То есть чем аккуратнее водите, тем дешевле страховка.

Законодательство. Размер базовых тарифов для разных категорий автомобилей и коэффициенты, в том числе КБМ, регулирует Центральный банк РФ.

Например, в конце 2018 года ЦБ изменил градацию коэффициента «возраст-стаж» до 58 ступеней вместо прежних четырех и разрешил уменьшать и увеличивать базовую ставку, но не более чем на 20%.

Где указывается в полисе. В оформленном полисе ОСАГО все коэффициенты, на основании которых была рассчитана страховая премия, указываются в пункте 7 — «Расчет размера страховой премии». КБМ каждого водителя, допущенного к управлению, указан в таблице из пункта 3.

Виды КБМ

При заключении договора ОСАГО страхователь может указать список водителей, допущенных к управлению, или оформить полис на неограниченное количество лиц — любой водитель, который сядет за руль, будет «вписан» в страховой полис. От этого зависит КБМ и стоимость страхового полиса.

КБМ водителя (ограниченная страховка). Если страхователь страхует ответственность конкретных водителей, в полис вносят данные по каждому водителю — фамилию, имя, отчество, номер водительского удостоверения. КБМ считают у каждого водителя по его персональной истории страхования.

Когда рассчитывают стоимость полиса — берут максимальный КБМ, поэтому стоимость страховки зависит от водителя с наибольшим («худшим») коэффициентом.

Например, вы в очередной раз оформляете ОСАГО на себя и хотите вписать второго водителя. Если ваш КБМ равен 0,5, а КБМ второго водителя — 1,4, то скидки при оформлении вы не получите. Стоимость полиса будет рассчитана из расчета наибольшего КБМ — то есть 1,4. Если исключить второго водителя из списка допущенных водителей, полис станет дешевле почти в три раза.

КБМ собственника (неограниченная страховка). Если страховать автомобиль без ограничения списка допущенных водителей, КБМ водителей не будет учитываться.

Например, если страхователь из предыдущего примера — владелец автомобиля, он может оформить договор страхования без ограничения перечня водителей. Тогда при расчете стоимости полиса будет взят КБМ 1, но в этом случае появится коэффициент за «неограниченность» списка водителей — КО. В этом случае он равен 1,87, то есть надбавка 87%. Поэтому неограниченная страховка выгодна, если у одного из водителей КБМ больше 2.

Когда применяется КБМ

КБМ водителя рассчитывают на основании данных ОСАГО за предыдущий страховой период. В зависимости от того, были или нет страховые выплаты, КБМ водителя увеличивается или уменьшается и используется для вычисления стоимости нового полиса.

Когда КБМ не применяется либо равен 1. Если водитель страхуется впервые, его КБМ принимается равным 1, то есть не влияет на стоимость полиса.

Такое может произойти при смене фамилии или водительского удостоверения. Когда водитель получает новое удостоверение, он должен сообщить о замене в страховую компанию и получить новый страховой полис с актуальными данными. Если этого не сделать, при наступлении страхового случая страховая компания может отказать в выплате: формально в полисе указан другой водитель с другим номером прав.

Еще КБМ может «обнулиться» — стать равным значению КБМ нового водителя. Такое происходит, если страховщик ошибся или несвоевременно внес данные в единую базу. Чтобы избежать таких ситуаций, лучше следить за своим КБМ через онлайн-сервис.

Раньше КБМ мог «обнулиться» еще по одной причине — если водитель не заключал договоры страхования за предыдущий период. Так, те, кто часто попадали в аварии, по истечении одного года могли вновь получить полис ОСАГО по номинальной стоимости. Сейчас полученный КБМ можно снизить только безаварийным вождением.

Откуда берут данные для расчета

Когда водитель получает свои первые права, страховая компания присваивает ему КБМ, равный 1. Если бы водитель всегда страховался в той же компании, страховая могла бы сама определить КБМ водителя через год. Но водители могут менять страховую компанию или страховать разные автомобили у разных страховщиков. На этот случай ввели единую базу.

База КБМ АИС РСА — часть автоматизированной информационной системы Российского союза автостраховщиков — хранит историю страхования по каждому водителю. В эту базу попадают данные об оформлении новых страховых полисов ОСАГО из всех страховых компаний, информация о страховых случаях и выплатах, в которых указанный водитель был признан виновником. Эти данные учитывают при расчете КБМ водителя. Данные в АИС РСА могут вносить только страховые компании.

Справка о безаварийной езде — документ, который использовался ранее, когда водитель менял одну страховую компанию на другую. С появлением АИС РСА страховые компании стали запрашивать эти данные самостоятельно.

До появления единой базы эта справка требовалась в новой страховой компании, чтобы верно рассчитали КБМ. Справку о безаварийной езде или о наличии страховых выплат выдавала прежняя страховая компания.

Если водитель предоставил недостоверные сведения при отсутствии технической возможности получения их из базы. Сейчас сложно представить, что страховая выпишет полис без проверки КБМ водителя или собственника по базе РСА. Чтобы оформить полис, страховая компания должна сделать запрос в электронную базу РСА.

Но если водитель по какой-то причине предоставит на оформлении поддельное водительское удостоверение или другие данные, по которым нет истории страхования в базе, ему назначат КБМ в размере 1 — как новому водителю. Но при первом же ДТП при проверке в ГИБДД номера прав страховку признают недействительной, а случай — нестраховым, потому что страхователь предоставил страховщику ложные данные.

Как считается КБМ при оформлении ОСАГО

Раз в год 1 апреля КБМ водителя пересчитывается. Новый КБМ зависит от количества страховых случаев за прошлый год. Но есть и исключения: из-за перехода в 2019 году к новой системе расчета для некоторых пограничных случаев КБМ рассчитывается сложнее. Например, если вы целый год не страховались, то КБМ будет рассчитан с учетом истории страхования, а не обнулится.

Если вы уже страховались после 1 апреля 2019 года, значит, КБМ по новой формуле уже рассчитан. При оформлении страховки на следующий год КБМ можно узнать по таблице.

Таблица КБМ показывает, как изменяется КБМ. Для вычисления КБМ водителя нужно знать две вещи:

- КБМ водителя на предыдущий страховой период.

- Количество страховых случаев по вине этого водителя.

КБМ водителя на следующий страховой период находится на пересечении КБМ на начало предыдущего периода и количества страховых случаев.

Чем меньше КБМ, тем больше скидка. Например, КБМ 0,7 соответствует скидка 30%.