Информация про утилизационный сбор в ПТС

Утилизационный сбор

![]()

При растаможке автомобилей необходимо заплатить утилизационный сбор. Этот сбор платят при ввозе ТС на территорию России, производстве и при покупке у собственника, который его не заплатил. Этот установленный законодательством (89-ФЗ) сбор платиться только один раз и предназначен для утилизации автомобиля с соблюдением всех экологических норм. Соблюдение этих норм обеспечивает защиту окружающей среды, а также жизни и здоровья граждан. Поставить на учёт и пользоваться транспортным средством, до оплаты утильсбора невозможно. НДС с утилизационного сбора не взимается. В декларацию вносится, как часть суммы потраченной на приобретение средства или как актив для перепродажи. Если сбор заплачен, то в паспорте транспортного средства ставится отметка.

Важно! С 1 января 2020 года Правительством Российской Федерации утверждено повышение утилизационного сбора на транспортные средства и спецтехнику Подробнее >>>

Образцы документов для уплаты утилизационного сбора

- Образец пп на самоходные транспортные средства (Смотреть)

- Образец пп на самоходные транспортные средства из Белоруссии (Смотреть)

- Образец пп на колёсные транспортные средства (Смотреть)

- Образец пп на колёсные транспортные средства из Белоруссии (Смотреть)

Оплата утильсбора производится в банке наличным или безналичным способом. Для этого необходим паспорт и платёжное поручение.

Утилизационный сбор на легковые автомобили

Расчёт утилизационного сбора на легковой автомобиль происходит по формуле умножив базовую ставку на коэффициент.

Базовая ставка утильсбора на легковые автомобили составляет 20000 рублей.

Для физических лиц (физлиц) размер утилизационного сбора зависит от возраста легковых автомобилей.

Таблица 1. Утилизационный сбор на автомобили для физических лиц

| Размер утилизационного сбора на легковые автомобили для физических лиц | ||

| Возраст легкового автомобиля | k 1 | Сумма, руб. |

| Новые до 3-ёх лет | 0,17 | 3400 руб. |

| Старше 3-ёх лет | 0,26 | 5200 руб. |

1 – коэффициент (k)

ВАЖНО! За ввоз прицепов для легковых автомобилей, грузоподъемностью до 10 тонн утильсбор не уплачивается

Для юридических лиц и Индивидуальных предпринимателей (ИП) утилизационный сбор зависит от возраста автомобиля и объема двигателя.

Таблица 2. Утилизационный сбор на автомобили для юридических лиц и ИП

| Размер утилизационного сбора на легковые автомобили для юридических лиц и ИП | ||||

| Виды и категории легковых автомобилей | Новые до 3-ёх лет | Старше 3-ёх лет | ||

| k 1 | Сумма, руб. | k 1 | Сумма, руб. | |

| 1. Электромобиль (без гибридного двигателя) | 1,42 | 28400 | 5,3 | 106000 руб. |

| 2. С объемом двигателя: | ||||

| Не более 1000 куб. см | 1,42 | 28400 | 5,3 | 106000 руб. |

| Свыше 1000 куб. см, но не более 2000 куб. см | 2,21 | 44200 | 8,26 | 165200 руб. |

| Свыше 2000 куб. см, но не более 3000 куб. см | 4,22 | 84400 | 16,12 | 322400 руб. |

| Свыше 3000 куб. см, но не более 3500 куб. см | 5,73 | 114600 | 28,5 | 570000 руб. |

| Свыше 3500 куб. см | 9,08 | 181600 | 35,01 | 700200 руб. |

1 – коэффициент (k)

Утилизационный сбор на транспортные средства таблица 2019

Размеры утилизационных сборов не остаются постоянными. Чтобы узнать величину утилизационного сбора в 2019 году можно воспользоваться таблицами. Эти таблицы составлены для удобства определения сумм сбора, в них указываются ставки утилизационного сбора, коэффициенты и уже рассчитанные значения сумм утилизационного сбора. Таблицы разбиты по категориям транспортных средств.

Таблица 3. Утилизационный сбор на ТС и спецтехнику для юридических лиц и ИП

Катки дорожные (классифицируемые по кодам 8429401000, 8429403000) 6

Базовая ставка равна 172500 руб.

Катки дорожные мощностью силовой установки менее 40 л.с.

Катки дорожные мощностью силовой установки не менее 40 л.с. и менее 80 л.с.

Катки дорожные мощностью силовой установки не менее 80 л.с.

Погрузчики фронтальные (классифицируемые по кодам 842710, 842720, 842951) 6

Базовая ставка равна 172500 руб.

Погрузчики фронтальные мощностью силовой установки менее 50 л.с.

Погрузчики фронтальные мощностью силовой установки не менее 50 л.с. и менее 100 л.с.

Погрузчики фронтальные мощностью силовой установки не менее 100 л.с. и менее 200 л.с.

Погрузчики фронтальные мощностью силовой установки не менее 200 л.с. и менее 250 л.с.

Погрузчики фронтальные мощностью силовой установки не менее 250 л.с. и менее 300 л.с.

Погрузчики фронтальные мощностью силовой установки не менее 300 л.с. и менее 400 л.с.

Погрузчики фронтальные мощностью силовой установки не менее 400 л.с.

Краны самоходные, за исключением кранов на базе шасси колесных транспортных средств (классифицируемые по коду 842641000) 6

Базовая ставка равна 172500 руб.

Краны самоходные мощностью силовой установки менее 170 л.с.

Краны самоходные мощностью силовой установки не менее 170 л.с. и менее 250 л.с.

Краны самоходные мощностью силовой установки не менее 250 л.с.

Прицепы классифицируемые по кодам ТН ВЭД:

8716200000, 8716310000, 8716395001, 8716395009, 8716398005, 8716398008, 8716400000 6

Базовая ставка равна 172500 рублей

Грузоподъёмность до 10 тонн

Грузоподъёмность более 10 тонн

Специальные транспортные средства категории M2, М3, N1, N2, N3 в том числе повышенной проходимости категории G

Спецтранспорт (кроме легковых) Базовая ставка равна 150000 руб.

Специальные транспортные средства, кроме автобетоносмесителей

Прицепы категории О4 в том числе специальные и специализированные транспортные средства указанной категории

Базовая ставка равна 150000 рублей

Полные прицепы, полуприцепы, прицепы с центральной осью

1 Идентификационный код указан в целях взимания Федеральной налоговой службой утилизационного сбора в отношении самоходных машин и прицепов к ним.

2 Учитывается номинальная мощность силовой установки. В случае если в поле «Мощность двигателя (двигателей), кВт (л.с.)» единой формы паспорта самоходной машины и других видов техники это значение указано только в киловаттах, для исчисления и уплаты утилизационного сбора при пересчете в лошадиные силы используется соотношение 1 кВт = 1,35962 л.с.

3 Под грузоподъемностью прицепа понимается максимальная масса груза, на перевозку которого рассчитан прицеп, установленная производителем (изготовителем).

4 Размер утилизационного сбора на категорию (вид) самоходной машины и прицепа к ней равен произведению базовой ставки и коэффициента, предусмотренного для конкретной позиции. Базовая ставка для расчета размера утилизационного сбора в отношении самоходных машин и прицепов к ним равна 172500 рублей. Основным критерием при определении коэффициента расчета размера утилизационного сбора является код единой ТН ВЭД ЕАЭС.

5 Дата изготовления самоходных машин и прицепов к ним определяется в соответствии с Порядком определения момента выпуска и объема двигателя авто-, мототранспортного средства, установленным приложением 6 к Соглашению о порядке перемещения физическими лицами товаров для личного пользования через таможенную границу Таможенного союза и совершения таможенных операций, связанных с их выпуском, от 18 июня 2010 г. Дата изготовления самоходных машин и (или) прицепов к ним в целях взимания Федеральной налоговой службой утилизационного сбора указывается в паспорте самоходной машины и других видов техники.

6 Код классификации приведен в соответствии с ТН ВЭД ЕАЭС. В случае если для различных видов самоходных машин предусмотрен один и тот же код ТН ВЭД ЕАЭС и разные коэффициенты расчета размера утилизационного сбора и при этом наименование самоходной машины не соответствует ни одному из разделов настоящего перечня, расчет размера утилизационного сбора осуществляется по большему коэффициенту. В случае если в документе об оценке соответствия самоходной машины или прицепа требованиям технического регламента Таможенного союза «О безопасности машин и оборудования» (ТР ТС 010/2011) или технического регламента Таможенного союза «О безопасности сельскохозяйственных и лесохозяйственных тракторов и прицепов к ним» (ТР ТС 031/2012) указан код ТН ВЭД ЕАЭС, отличный от кода, по которому в соответствии со статьей 20 Таможенного кодекса ЕАЭС указанный товар классифицирован таможенными органами, в целях исчисления и уплаты утилизационного сбора применяется код ТН ВЭД ЕАЭС, по которому товар классифицирован таможенными органами. В случае если в документах о подтверждении соответствия код ТН ВЭД ЕАЭС указан в соответствии с ранее действующей редакцией, утилизационный сбор уплачивается на основании таблиц соответствия кодов ТН ВЭД ЕАЭС на уровне товарных позиций, субпозиций и подсубпозиций.

7 Размер утилизационного сбора на категорию (вид) самоходной машины и прицепа к ней равен произведению базовой ставки и коэффициента, предусмотренного для конкретной позиции. Базовая ставка для расчета размера утилизационного сбора в отношении специализированных самоходных машин и прицепов к ним равна 150000 рублей. Основным критерием при определении коэффициента расчета размера утилизационного сбора является код единой ТН ВЭД ЕАЭС.

| Постановление Правительства Российской Федерации от 31 мая 2018 г. N 639 О внесении изменений в постановление Правительства Российской Федерации от 6 февраля 2016 г. N 81 |

Утилизационный сбор на легковые и грузовые автомобили для юрлиц в 2020 году

С 01.01.2020 года меняются ставки на легковые и грузовые автомобили производимые или ввозимые в Российскую Федерацию юридическими лицами и индивидуальными предпринимателями. Подробнее >>>

Информация ФТС России от 31.03.2021 «ФТС России информирует о порядке администрирования утилизационного сбора на ввозимые в Российскую Федерацию транспортные средства, самоходные машины и прицепы к ним»

| Документ полезен? | 0 | m | n | 0 |

При ввозе в Российскую Федерацию колесных транспортных средств (шасси), самоходных машин, прицепов (далее — транспортное средство), за каждое из них в целях обеспечения экологической безопасности уплачивается утилизационный сбор .

1. Федеральный закон от 24.06.1998 г. N 89-ФЗ «Об отходах производства и потребления» (статья 24.1).

2. Постановление Правительства Российской Федерации от 26 декабря 2013 г. N 1291 «Об утилизационном сборе в отношении колесных транспортных средств (шасси) и прицепов к ним и о внесении изменений в некоторые акты Правительства Российской Федерации».

3. Постановление Правительства РФ от 6 февраля 2016 г. N 81 «Об утилизационном сборе в отношении самоходных машин и (или) прицепов к ним и о внесении изменений в некоторые акты Правительства Российской Федерации».

Уплата утилизационного сбора производится не позднее 15 дней с момента выпуска транспортного средства в соответствии с заявленной таможенной процедурой или фактического пересечения транспортным средством государственной границы Российской Федерации, если такое транспортное средство не подлежит таможенному декларированию.

В целях удобства уплаты утилизационного сбора ФТС России рекомендует представлять заполненный расчет суммы утилизационного сбора и прилагаемые к нему документы вместе с декларацией на товары.

Для этого необходимо:

— разместить в электронном архиве документов декларанта расчет суммы утилизационного сбора в виде электронного документа и документы, необходимые для подтверждения правильности исчисления утилизационного сбора, в электронном виде;

— указать в графе 44 декларации на товары под кодом вида документа «09999» сведения о представленных расчете суммы утилизационного сбора и документах.

В случае если подтверждение правильности исчисления утилизационного сбора осуществляется уполномоченным представителем плательщика, в электронном архиве документов декларанта должна быть размещена копия документа подтверждающего соответствующие полномочия.

Обращаем внимание, что при определении вида самоходной машины для целей расчета утилизационного сбора следует руководствоваться классификационным кодом в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза.

(Сноска 4 к Перечню видов и категорий самоходных машин и прицепов к ним, в отношении которых уплачивается утилизационный сбор, а также размеров утилизационного сбора, утвержденного постановлением Правительства Российской Федерации от 06.02.2016 N 81.

В случае непредставления расчета суммы утилизационного сбора одновременно с подачей декларации на товары, представление такого расчета и необходимых документов осуществляется путем подачи корректировки декларации на товары с представление соответствующих документов.

После списания утилизационного сбора информация о номере таможенного приходного ордера (ТПО) направляется в Личный кабинет участника внешнеэкономической деятельности.

Плательщик утилизационного сбора может получить копию ТПО в любом таможенном органе фактического контроля.

При ввозе в Российскую Федерацию транспортных средств, самоходных машин и прицепов из государств — членов ЕАЭС, расчет суммы утилизационного сбора и необходимые документы представляются в таможенный орган, в регионе деятельности которого находится место нахождения (место жительства) плательщика.

Документы, необходимые для подтверждения правильности исчисления утилизационного сбора, должны быть представлены в таможенный орган в течение 15 дней с момента выпуска транспортных средств в соответствии с заявленной таможенной процедурой или фактического пересечения транспортными средствами государственной границы Российской Федерации.

Непредставление в установленный срок плательщиком или его уполномоченным представителем документов, необходимых для подтверждения правильности исчисления утилизационного сбора, является основанием для начисления пени за неуплату утилизационного сбора.

Пени за неуплату утилизационного сбора начисляются за каждый календарный день просрочки со дня, следующего за днем истечения срока представления в таможенный орган документов, необходимых для подтверждения правильности исчисления утилизационного сбора, по день исполнения обязанности по уплате утилизационного сбора включительно в процентах от суммы неуплаченного утилизационного сбора в размере одной трехсотой ставки рефинансирования Центрального банка РФ, действующей в период просрочки уплаты утилизационного сбора.

Если в течение 3 лет с момента ввоза транспортных средств в Российскую Федерацию установлен факт неуплаты или неполной уплаты утилизационного сбора, в адрес плательщика направляется информация о необходимости уплаты утилизационного сбора и сумме неуплаченного утилизационного сбора (а также пени за просрочку уплаты) с указанием оснований для его доначисления.

В случае неуплаты плательщиком утилизационного сбора в срок, не превышающий 20 календарных дней со дня получения от таможенного органа такой информации, доначисленная сумма утилизационного сбора взыскивается в судебном порядке.

Информация про утилизационный сбор в ПТС

О внесении изменений в перечень видов и категорий колесных транспортных средств (шасси) и прицепов к ним, в отношении которых уплачивается утилизационный сбор, а также размеров утилизационного сбора

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 15 ноября 2019 г. № 1457

МОСКВА

О внесении изменений в перечень видов и категорий колесных транспортных средств (шасси) и прицепов к ним, в отношении которых уплачивается утилизационный сбор, а также размеров утилизационного сбора

Правительство Российской Федерации постановляет:

1. Утвердить прилагаемые изменения, которые вносятся в перечень видов и категорий колесных транспортных средств (шасси) и прицепов к ним, в отношении которых уплачивается утилизационный сбор, а также размеров утилизационного сбора, утвержденный постановлением Правительства Российской Федерации от 26 декабря 2013 г. № 1291 «Об утилизационном сборе в отношении колесных транспортных средств (шасси) и прицепов к ним и о внесении изменений в некоторые акты Правительства Российской Федерации» (Собрание законодательства Российской Федерации, 2014, № 2, ст. 115; 2018, № 13, ст. 1817; 2019, № 15, ст. 1756; № 29, ст. 4029).

2. Настоящее постановление вступает в силу с 1 января 2020 г.

Российской Федерации Д.Медведев

УТВЕРЖДЕНЫпостановлением ПравительстваРоссийской Федерацииот 15 ноября 2019 г. № 1457

ИЗМЕНЕНИЯ,которые вносятся в перечень видов и категорий колесных транспортных средств (шасси) и прицепов к ним, в отношении которых уплачивается утилизационный сбор, а также размеров утилизационного сбора

Перечень видов и категорий колесных транспортных средств (шасси) и прицепов к ним, в отношении которых уплачивается утилизационный сбор, а также размеров утилизационного сбора изложить в следующей редакции:

«УТВЕРЖДЕН постановлением ПравительстваРоссийской Федерацииот 26 декабря 2013 г. № 1291(в редакции постановленияПравительства Российской Федерацииот 15 ноября 2019 г. № 1457)

ПЕРЕЧЕНЬвидов и категорий колесных транспортных средств (шасси) и прицепов к ним, в отношении которых уплачивается утилизационный сбор, а также размеров утилизационного сбора1

1. Транспортные средства с электродвигателями, за исключением транспортных средств с гибридной силовой установкой

2. Транспортные средства с рабочим объемом двигателя:

не более 1000 куб. сантиметров

свыше 1000 куб. сантиметров, но не более 2000 куб. сантиметров

свыше 2000 куб. сантиметров, но не более 3000 куб. сантиметров

свыше 3000 куб. сантиметров, но не более 3500 куб. сантиметров

свыше 3500 куб. сантиметров

3. Транспортные средства, ввозимые физическими лицами для личного пользования, вне зависимости от объема двигателя6

4. Транспортные средства полной массой не более 2,5 тонны

5. Транспортные средства полной массой свыше 2,5 тонны, но не более 3,5 тонны

6. Транспортные средства полной массой свыше 3,5 тонны, но не более 5 тонн

7. Транспортные средства полной массой свыше 5 тонн, но не более 8 тонн

8. Транспортные средства полной массой свыше 8 тонн, но не более 12 тонн

9. Транспортные средства полной массой свыше 12 тонн, но не более 20 тонн

10. Седельные тягачи полной массой свыше 12 тонн, но не более 20 тонн

11. Автосамосвалы полной массой свыше 12 тонн, но не более 20 тонн

12. Автомобили-фургоны, включая рефрижераторы, полной массой свыше 12 тонн, но не более 20 тонн

13. Транспортные средства полной массой свыше 20 тонн, но не более 50 тонн

14. Седельные тягачи полной массой свыше 20 тонн, но не более 50 тонн

15. Автосамосвалы полной массой свыше 20 тонн, но не более 50 тонн

16. Автомобили-фургоны, включая рефрижераторы, полной массой свыше 20 тонн, но не более 50 тонн

17. Специальные транспортные средства, кроме автобетоносмесителей

19. Транспортные средства с объемом двигателя не более 2500 куб. сантиметров

20. Транспортные средства с электродвигателями, за исключением транспортных средств с гибридной силовой установкой

21. Транспортные средства с объемом двигателя свыше 2500 куб. сантиметров, но не более 5000 куб. сантиметров

22. Транспортные средства с объемом двигателя свыше 5000 куб. сантиметров, но не более 10000 куб. сантиметров

23. Транспортные средства с объемом двигателя свыше 10000 куб. сантиметров

24. Шасси колесных транспортных средств категории N1 полной массой не более 3,5 тонны

25. Шасси колесных транспортных средств категории N2 полной массой свыше 3,5 тонны, но не более 5 тонн

26. Шасси колесных транспортных средств категории N2 полной массой свыше 5 тонн, но не более 8 тонн

27. Шасси колесных транспортных средств категории N2 полной массой свыше 8 тонн, но не более 12 тонн

28. Шасси колесных транспортных средств категории N3 полной массой свыше 12 тонн, но не более 20 тонн

29. Шасси колесных транспортных средств категории N3 полной массой свыше 20 тонн, но не более 50 тонн

30. Шасси колесных транспортных средств категории M2 полной массой не более 5 тонн

31. Шасси колесных транспортных средств категории M3 полной массой свыше 5 тонн

32. Полные прицепы

34. Прицепы с центральной осью

1 Размер утилизационного сбора, подлежащего уплате в отношении колесных транспортных средств (шасси) и прицепов к ним, на которые выдается новый паспорт транспортного средства или оформляется новый электронный паспорт, которые изготовлены (достроены) на базе колесных транспортных средств (шасси) или прицепов к ним, в отношении которых ранее был уплачен утилизационный сбор, определяется как разница между суммой утилизационного сбора, подлежащей уплате в отношении таких колесных транспортных средств и прицепов к ним, и суммой утилизационного сбора, ранее уплаченной в отношении колесных транспортных средств (шасси) или прицепов к ним, на базе которых была осуществлена достройка. Утилизационный сбор в отношении колесных транспортных средств (шасси) и прицепов к ним, ввезенных на таможенную территорию Российской Федерации и помещенных под таможенный режим временного ввоза не взимается.

2 Категории колесных транспортных средств (шасси) и прицепов к ним соответствуют классификации, установленной техническим регламентом Таможенного союза «О безопасности колесных транспортных средств».

3 Размер утилизационного сбора на категорию (вид) колесного транспортного средства (шасси) или прицепа к нему равен произведению базовой ставки и коэффициента, предусмотренного для конкретной позиции.

4 При отсутствии документального подтверждения даты выпуска, которой является дата изготовления колесного транспортного средства (шасси) или прицепа к нему, год выпуска определяется по коду изготовления, указанному в идентификационном номере колесного транспортного средства (шасси) или прицепа к нему, при этом 3-летний срок исчисляется начиная с 1 июля года изготовления. Под датой уплаты утилизационного сбора понимается дата, указанная в платежном документе, подтверждающем уплату утилизационного сбора.

5 Базовая ставка для расчета размера утилизационного сбора равна 20000 рублей.

6 Размер утилизационного сбора, подлежащий уплате в отношении транспортных средств, которые ввозятся физическими лицами для личного пользования в Российскую Федерацию из государств — членов Евразийского экономического союза в течение 2 лет с даты первоначального ввоза в Российскую Федерацию или производства в Российской Федерации и которые не были зарегистрированы в государствах — членах Евразийского экономического союза, определяется в зависимости от категории таких транспортных средств согласно пунктам 1 и 2 настоящего раздела.

7 Базовая ставка для расчета размера утилизационного сбора равна 150000 рублей.

Особенности уплаты утилизационного сбора при ввозе автомобиля

Если организация импортирует автомобили в Россию, как для перепродажи, так и для собственного использования, ей надо уплатить утилизационный сбор.

Когда надо уплачивать утилизационный сбор

За каждый автомобиль, который ввозится в РФ, надо уплачивать утилизационный сбор (п. 1 ст. 24.1 Федерального закона от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления»).

Это правило распространяется как на организации, которые ввозят автомобили для перепродажи, так и на организации, которые приобретают их за границей для собственного использования.

Однако, предусмотрены случаи, когда утилизационный сбор уплачивать не надо. Это касается, в том числе, автомобилей:

- с их года выпуска которых прошло более 30 и лет, и автомобили не используются в коммерческих целях, сохранили оригинальный двигатель, кузов, раму либо были отреставрированы до оригинального состояния;

- которые были выпущены в обращении до 10 февраля 2016 года и не указаны в Перечне колесных транспортных средств (шасси) и прицепов к ним, утв. постановлением Правительства РФ от 26.12.2013 № 1291;

- не указанных в Перечне самоходных машин и прицепов к ним, в отношении которых сбор уплачивается, а также самоходных машин и прицепов к ним, утв. постановлением Правительства РФ от 06.02.2016 № 81, при условии выпуска в обращение до 10 февраля 2016 года;

- которые были ввезены в РФ и помещены под таможенную процедуру временного ввоза.

Если организация приобрела автомобиль у лица, которое нарушило свою обязанность по уплате утилизационного сбора или было освобождено от его уплаты, например, являясь участником программы по добровольному переселению соотечественников из-за рубежа, то обязанность уплатить сбор возникает у нового собственника такого транспортного средства (п. 3 ст. 24.1 Федерального закона от 24.06.1998 № 89-ФЗ).

Особенности подтверждения уплаты утилизационного сбора

По общему правилу взимание утилизационного сбора осуществляет ФТС России.

Утилизационный сбор – неналоговый платеж. Однако, если автомобиль был приобретен у лица, которое нарушило свое обязательство и его не уплатило, то за взимание сбора в таком случае отвечает ФНС.

Для подтверждения правильности исчисления утилизационного сбора плательщик должен представить таможне расчет суммы утилизационного сбора, а также копии платежных документов о его уплате.

Расчет заполняется по форме, утвержденной приказом ФНС России от 24.10.2016 № ММВ-7-3/577@.

Срок его подачи – 15 дней со дня ввоза автомобиля.

После проверки правильности исчисления суммы утилизационного сбора и ее поступления по соответствующему КБК на счет Федерального казначейства, таможня проставит на бланках ПТС отметку об уплате утилизационного сбора.

Кроме того, в подтверждение уплаты сбора таможня должна выдать плательщику таможенный приходный ордер.

Последствия неуплаты утилизационного сбора

Если утилизационный сбор не был уплачен в срок, организации следует уплатить пени.

Они начисляются по истечении 15-ти дней со дня ввоза автомобиля за каждый календарный день просрочки обязательства по уплате сбора.

Пени рассчитываются исходя из 1/300 ключевой ставки ЦБ РФ, действующей в период просрочки уплаты утилизационного сбора.

Кроме того, если в течение 3-х лет с момента ввоза автомобиля в РФ таможня установит факт неуплаты или неполной уплаты этого сбора, то в 10-ти дневный срок она должна проинформировать плательщика о необходимости уплаты утилизационного сбора, сумме неуплаченного сбора, а также о начисленных пени.

Эту информацию таможня должна направить в адрес плательщика заказным письмом с уведомлением.

При этом организации отведено 20 календарных дней на уплату сбора со дня получения от таможни такой информации.

Если доначисленный сбор не уплачен, его взыщут в судебном порядке.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Утилизационный сбор в 2021 году

Добрый день, уважаемый читатель.

Утилизационный сбор — это денежная сумма, которая должна быть уплачена за автомобиль, выпущенный в обращение на территории России. В глазах водителя этот сбор представляет собой дополнительный налог, которым облагается любое транспортное средство и который включен в стоимость любого нового автомобиля.

Если копнуть глубже, то уплата утилизационного сбора означает, что впоследствии автомобиль должен быть бесплатно утилизирован. Т.е. сбор уплачивается в самом начале «жизни» автомобиля, а бесплатная утилизация будет предоставлена в самом ее конце.

Кто освобождается от утилизационного сбора?

Часть 6 статьи 24.1 ФЗ «Об отходах производства и потребления» говорит о том, что утилизационный сбор не уплачивается в отношении следующих категорий автомобилей:

- ввоз которых в Российскую Федерацию осуществляется в качестве личного имущества физическими лицами, являющимися участниками Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом, либо признанными в установленном порядке беженцами или вынужденными переселенцами;

- которые ввозятся в Российскую Федерацию и принадлежат дипломатическим представительствам или консульским учреждениям, международным организациям, пользующимся привилегиями и иммунитетами в соответствии с общепризнанными принципами и нормами международного права, а также сотрудникам таких представительств, учреждений, организаций и членам их семей;

- с года выпуска которых прошло тридцать и более лет, которые не используются в коммерческих целях, имеют оригинальный двигатель, кузов и (при наличии) раму, сохранены или отреставрированы до оригинального состояния, виды и категории которых определяются Правительством Российской Федерации;

- с даты выпуска которых прошло менее трех лет и которые помещаются под таможенную процедуру свободной таможенной зоны, применяемую на территории Особой экономической зоны в Калининградской области, виды и категории которых определяются Правительством Российской Федерации, за исключением транспортных средств международной перевозки.

Освобождение от уплаты сбора не происходит автоматически. Автовладельцу следует обратиться в таможенный орган и предоставить документы, подтверждающие основания неуплаты:

14. На колесные транспортные средства (шасси) или прицепы к ним, в отношении которых в соответствии с пунктом 6 статьи 24.1 Федерального закона «Об отходах производства и потребления» утилизационный сбор не уплачивается, лица, осуществляющие их ввоз в Российскую Федерацию, или их уполномоченные представители представляют в таможенный орган, в котором осуществляется декларирование колесного транспортного средства (шасси) или прицепа к нему в связи с их ввозом в Российскую Федерацию, документы, подтверждающие наличие оснований для неуплаты утилизационного сбора, и их копии.

При этом обратите внимание, что если автомобиль из первого или второго пунктов впоследствии будет продан, то утилизационный сбор придется заплатить новому собственнику.

Например, Иванов И.И. был признан беженцем. При переезде в Россию он привез с собой легковой автомобиль ВАЗ 2110. За эту машину утилизационный сбор не уплачивался. Через год автомобиль был продан следующему собственнику — Петрову П.П. Именно он и должен оплатить утилизационный сбор.

Так что если Вы покупаете автомобиль с рук, то будьте внимательны и обращайте внимание на отметку об уплате сбора в ПТС.

Кто должен платить утилизационный сбор?

Перечень плательщиков утилизационного сбора приводится в части 3 статьи 24.1 ФЗ «Об отходах производства и потребления»:

3. Плательщиками утилизационного сбора для целей настоящей статьи признаются лица, которые:

- осуществляют ввоз транспортных средств в Российскую Федерацию;

- осуществляют производство, изготовление транспортных средств на территории Российской Федерации;

- приобрели транспортные средства на территории Российской Федерации у лиц, не уплачивающих утилизационного сбора в соответствии с абзацами вторым и третьим пункта 6 настоящей статьи, или у лиц, не уплативших в нарушение установленного порядка утилизационного сбора;

- являются владельцами транспортных средств, в отношении которых утилизационный сбор не был уплачен в соответствии с абзацем пятым пункта 6 настоящей статьи, при помещении таких транспортных средств под иную таможенную процедуру при завершении действия таможенной процедуры свободной таможенной зоны, применяемой на территории Особой экономической зоны в Калининградской области, за исключением случаев помещения таких транспортных средств под таможенную процедуру реэкспорта.

Чаще всего с утилизационным сбором сталкиваются автовладельцы, которые ввозят автомобиль в Россию из-за рубежа. При этом, если машина ввозится менее чем на 6 месяцев, то сбор не уплачивается. Данный вопрос рассмотрен в отдельной статье.

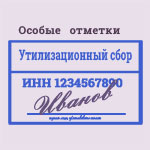

Что означает печать «утилизационный сбор» в ПТС?

Штамп утилизационный сбор ставится на лицевой части ПТС в графе «Особые отметки» (в левой части страницы). Он означает, что сбор в отношении указанного автомобиля уплачен.

Так что если штамп в документе стоит, то это является скорее преимуществом, чем недостатком. Собственник автомобиля в будущем вправе рассчитывать на бесплатную утилизацию автомобиля.

Если же такого штампа в ПТС нет, то имеет смысл изучить ситуацию подробнее.

Это связано с тем, что до 1 сентября 2012 года утилизационный сбор уплачивать было не нужно. Т.е. при покупке машины, ПТС на которую выдан до 1 сентября 2012 года, отсутствие штампа об уплате сбора не должно вызывать никаких проблем.

При покупке автомобиля, ПТС на который выдан после 1 сентября 2012 года, нужно иметь в виду, что если утилизационный сбор уплачен не был, то его придется заплатить Вам.

Расчет утилизационного сбора

Для расчета утилизационного сбора следует воспользоваться таблицей из следующего нормативного документа:

В общем случае формула расчета выглядит так:

утилизационный сбор = базовая ставка * коэффициент из таблицы.

Базовая ставка равна:

- 20 000 — для категории М1 (легковые автомобили);

- 150 000 — для всех остальных категорий ТС.

На легковые автомобили

| Автомобиль | младше 3-х лет | старше 3-х лет |

| Электромобили | 32 600 | 122 000 |

| С двигателями до 1000 см 3 | 48 200 | 123 000 |

| С двигателями от 1000 до 2000 см 3 | 178 400 | 313 800 |

| С двигателями от 2000 до 3000 см 3 | 281 600 | 480 200 |

| С двигателями от 3000 до 3500 см 3 | 259 600 | 570 000 |

| С двигателями от 3500 см 3 | 445 000 | 700 200 |

| Транспортные средства, ввозимые физическими лицами для личного пользования, вне зависимости от объема двигателя | 3 400 | 5 200 |

Обратите внимание, обычным автовладельцам, как правило, приходится сталкиваться с последней строкой данной таблицы.

Т.е. при ввозе автомобиля из-за рубежа придется заплатить 3 400 рублей за новую машину и 5 200 рублей за машину старше 3-х лет.

Для юридических лиц, ввозящих или производящих автомобили величина сбора значительно выше. К сожалению, данная сумма включается в итоговую стоимость автомобиля, т.е. оплачивает ее покупатель.

На грузовые автомобили

| Автомобиль | младше 3-х лет | старше 3-х лет |

| Масса до 2,5 т | 178 500 | 189 000 |

| Масса от 2,5 до 3,5 т | 300 000 | 432 000 |

| Масса от 3,5 до 5 т | 300 000 | 456 000 |

| от 5 до 8 т | 313 500 | 786 000 |

| от 8 до 12 т | 438 000 | 1 192 500 |

| от 12 до 20 т | 496 500 | 1 735 500 |

| Седельные тягачи от 12 до 20 т | 850 500 | 3 469 500 |

| Автосамосвалы от 12 до 20 т | 418 500 | 1 735 500 |

| Автомобили-фургоны, включая рефрижераторы, от 12 до 20 т | 507 000 | 1 735 500 |

| от 20 до 50 т | 1 002 000 | 2 035 500 |

| Седельные тягачи от 20 до 50 т | 1 002 000 | 2 035 500 |

| Автосамосвалы от 20 до 50 т | 945 000 | 2 035 500 |

| Автомобили-фургоны, включая рефрижераторы, от 20 до 50 т | 825 000 | 2 035 500 |

На спецтехнику

| Автомобиль | младше 3-х лет | старше 3-х лет |

| Специальные транспортные средства, кроме автобетоносмесителей | 285 000 | 1 725 000 |

| Автобетоносмесители | 853 500 | 2 242 500 |

На прицепы и полуприцепы

| Автомобиль | младше 3-х лет | старше 3-х лет |

| Прицепы и полуприцепы | 96 000 | 1 207 500 |

Обратите внимание, утилизационный сбор уплачивается только за прицепы категории О4, т.е. тяжелее 10 тонн. Если прицеп имеет меньшую массу, то утилизационный сбор не уплачивается.

На автобусы

| Автомобиль | младше 3-х лет | старше 3-х лет |

| С электродвигателем | 171 000 | 172 500 |

| С двигателями до 2500 см 3 | 214 500 | 217 500 |

| С двигателями от 2500 до 5000 см 3 | 342 000 | 517 500 |

| С двигателями от 5000 до 10000 см 3 | 591 000 | 759 000 |

| С двигателями от 10000 см 3 | 990 000 | 1 558 500 |

На мотоциклы

Утилизационный сбор за мотоциклы не взимается.

Повышение утилизационного сбора в 2020 году

Последнее изменение коэффициентов для расчета утилизационного сбора действует с 1 января 2020 года. Данная статья написана с учетом нововведений.

Начиная с 1 января увеличились коэффициенты практически для всех транспортных средств. На практике это должно привести к тому, что вырастет розничная стоимость автомобилей.

В завершение хочу отметить, что утилизационный сбор для разных транспортных средств сильно различается.

Например, при ввозе нового легкового автомобиля физическим лицом придется заплатить 3 400 рублей. Эта сумма вполне приемлема.

Однако если тот же самый гражданин захочет ввезти для личных нужд пятилетний седельный тягач массой 15 тонн, то утилизационный сбор составит 3 469 500. Это огромная сумма, которая сравнима со стоимостью самого автомобиля.

Так что прежде чем приступать к самостоятельному ввозу автомобиля из-за границы, рекомендую просчитать возможные затраты на платежи в пользу государства.