Франшиза в рамках ОСАГО

Как вы сможете вернуть сумму франшизы с виновника ДТП

Многие автовладельцы для того, чтобы снизить стоимость КАСКО, при оформлении полиса заключают договор с франшизой (об этом мы писали здесь). Франшиза подразумевает сумму, в рамках которой водитель сам будет оплачивать ремонт автомобиля. В этой статье расскажем о том, можно ли вернуть франшизу с виновника ДТП и как это сделать.

Что говорит закон?

В случае, если автовладелец не является виновником ДТП, но повреждения укладываются в сумму франшизы, а значит компенсировать их по КАСКО нельзя, вернуть эту сумму можно через ОСАГО (в соответствии со статьёй 15 ГК РФ).

Пострадавший может обратиться в страховую компанию виновника и потребовать возместить франшизу в полном объёме за вычетом износа по договору ОСАГО. Получить компенсацию без вычета износа не получится, так как по закону выплаты по ОСАГО происходят с учётом износа автомобиля, поэтому из размера франшизы эта сумма вычитается.

Для того, чтобы получить компенсацию, нужно следовать алгоритму:

1) Автомобиль пострадавшего обязательно должны осмотреть не только в его СК по КАСКО, но и по ОСАГО в компании виновника ДТП.

2) Необходимо сделать копии документов: справки о ДТП, протокола и постановления. Всё это следует заверить в ГИБДД, один экземпляр для КАСКО, другой — для ОСАГО.

————————————

ОСАГО лучше всего делать в той же компании, что и КАСКО. Это необходимо с точки зрения возврата установленной франшизы по договору страхования ОСАГО при наличии ответчика (виновника ДТП).

Есть страховщики, предлагающие договоры, в соответствии с которыми (при наличии ответчика в результате повреждения ТС) не требуется оплата франшизы. В таком случае не придётся возвращать франшизу со страховой компании виновника ДТП.

— Страховой эксперт Insurance Team Михаил Михеев

————————————

Повторимся, согласно действующему законодательству, выплаты идут с учётом износа. Тем не менее, сейчас есть практика компенсации франшизы без учёта износа, но она применяется только в том случае, когда сумма франшизы небольшая (условно, порядка 15 000 рублей) Тогда СК просто доплачивает клиенту эту небольшую сумму за износ — в качестве маркетингового хода, чтобы клиент положительно отзывался о страховщике.

Как это работает на практике?

Клиент обращается в свою СК и заявляет о ДТП. Там признают событие страховым случаем и выдают направление на ремонт. После клиент приезжает на СТО, сдаёт автомобиль и получает счёт на компенсацию размера франшизы. В направлении на ремонт будет стоять пометка от страховщика: без оплаты франшизы к ремонту не приступать. Клиент направляется в кассу, оплачивает нужную сумму, и только после этого автосервис приступает к ремонту.

Поскольку произошло страховое событие, в котором клиент оказывается потерпевшим, по закону он имеет право получить полную компенсацию. Поэтому в данном случае он обращается в СК виновника, либо в свою СК, если в ДТП было два участника и отсутствовало причинение вреда жизни и здоровью, и получает компенсацию франшизы.

Как мы уже писали выше, при оформлении КАСКО и ОСАГО в одной страховой компании, получение компенсации значительно упрощается, так как отпадает нужда в сборе большого количества документов и справок.

СК виновника может отказать в выплате, так как автомобиль не был предоставлен для осмотра до ремонта. Но такой отказ будет неправомерным (статьи с 961 по 964 ГК РФ).

Может возникнуть следующая ситуация: в СК виновника клиенту сообщают, что автомобиль осмотреть невозможно, так как сейчас нет экспертов, но провести осмотр можно через месяц.

Это не значит, что клиент должен ждать в течение месяца, пока СК виновника ДТП осмотрит его автомобиль. Если в течение 5-10 дней автомобиль осмотреть не получается, следует воспользоваться силами независимых экспертов, предварительно уточнив у СК, устроит ли их такой осмотр.

Вопросы по компенсации франшизы также появляются в свете новой реформы ОСАГО:

————————————

Пока неясно, как будет проходить компенсация установленного размера франшизы, которую клиент оплачивает по КАСКО в случае ремонта и, при наличии ответчика, возвращает себе за минусом износа со страховой компании по ОСАГО.

Согласно реформе, при компенсации будут использоваться новые запчасти — износ на них начислить нельзя. Непонятно, как в этой ситуации поступать клиенту, и кто от этого в итоге пострадает, а кто выиграет.

— Страховой эксперт Insurance Team Михаил Михеев

————————————

Ещё одна проблема, которая может возникнуть в том случае, если потерпевший обратился за выплатой после урегулирования по КАСКО — это непринятие страховой виновника документов от пострадавшего. Компания может заявить, что эти документы не позволяют оценить убыток, а экспертиза при осмотре была проведена не по правилам.

В таком случае пострадавший также должен сам организовать экспертизу, которая определит стоимость ремонта по этим документам. Как правило, такие ситуации заканчиваются досудебной претензией, так как в случае судебного иска страховой компании грозят расходы по возмещению затрат на эту экспертизу.

Идеальным вариантом может стать случай, когда оба участника ДТП застрахованы в одной СК. В таком случае потерпевший просто подаёт два заявления: одно по КАСКО (выплата без франшизы), а другое по ОСАГО (компенсация франшизы). Правда, некоторые страховые готовы идти навстречу клиентам и избавляют их от рутинных процедур по возврату франшизы и в том случае, если виновник ДТП – клиент другой компании.

————————————

Есть ряд страховых компаний, которые применяют франшизу не на каждое событие, а, например, со второго страхового события. При этом среди них есть и те организации, которые изначально понимают, что их клиент – потерпевшая сторона, и не требуют с него компенсации франшизы.

Они заключают с клиентом договор на компенсацию франшизы и самостоятельно, без участия клиента, решают этот вопрос со страховой компанией виновника ДТП. На мой взгляд, через полтора-два года эта опция станет доступна у всех основных страховщиков.

— Страховой эксперт Insurance Team Михаил Михеев

————————————

Итак, алгоритм по возвращению франшизы:

1. Связаться со страховой компанией виновника ДТП (либо со своей СК, если ДТП произошло с двумя участниками и без причинения вреда здоровью) и согласовать место и время проведения осмотра ТС

2. Если ОСАГО и КАСКО оформлены в одной СК, клиенту достаточно написать заявление на компенсацию франшизы. Если полис ОСАГО оформлен в другой компании — необходимо предоставить документ об оплате франшизы

3. При получении всех документов следует сделать их копии или сканы. У СК нужно сразу же уточнить, нужен ли там для урегулирования происшествия дубликат, заверенный у компетентных органов

4. Соблюсти сроки подачи документации по страховому делу

Экономим на страховке с помощью франшизы

Что такое франшиза?

Потребители чаще всего не знают, что такое франшиза, думая, что это просто скидка. Конечно, применение франшизы позволяет снизить стоимость полиса, прилично сэкономить на страховке. Но важно понимать, что полис с франшизой предполагает снижение цены взамен того, что при возникновении страхового случая, часть убытка не будет возмещена. Таким образом, франшиза в страховании – это часть страхового возмещения, которую клиент оплачивает самостоятельно.

Можно взять в качестве примера сегмент автострахования и говорить о применении франшизы в каско. Если обычно вы ездите аккуратно и рассчитываете, что страховой полис может и не пригодиться, то франшиза вполне ваш вариант. Вы заплатите за страховку небольшую сумму. В то же время, если страховой случай все-таки произойдет, вы можете быть уверены в том, что страховка, пусть и за вычетом франшизы, покроет ущерб.

Предлагая клиентам полисы с франшизой, страховщики, в свою очередь, привлекают значительно больше клиентов, чем если бы такой возможности снизить стоимость страхового полиса не было.

Виды франшиз

Франшизы разделяют на несколько видов. Бывают условная франшиза, безусловная и динамическая. Остановимся на каждой из них подробнее.

Условная франшиза. Страховщик указывает в договоре определённую величину франшизы. Например, вы получили ущерб, возмещение по которому составило бы 1 тысячу рублей. При этом размер установленной франшизы выше. В таком случае вы не получите возмещение ущерба. Однако, если ущерб превысил сумму франшизы, то страховая компания покроет его целиком.

Безусловная франшиза. Такая франшиза не выплачивается клиенту и действует на протяжении всего срока договора страхования. Например, в страховой компании «Согласие» франшиза по каждому страховому случаю позволяет экономить на стоимости каско до 40%. Франшиза не применяется в случае, если в ДТП водитель застрахованного авто невиновен, а виновное лицо установлено. Также франшиза не действует при повреждении стекол, рассеивателей фар / фонарей в случае их ремонта на СТОА вместо замены.

Динамическая франшиза. Это вид безусловной франшизы, которая применяется не с первого страхового события, а только со второго или третьего. С каждым новым убытком размер динамической франшизы может увеличиваться. Например, вы выбрали динамическую франшизу, заключив договор каско в страховой компании «Согласие». При заявлении первого события франшиза составит 0% от страховой суммы, второго события – 15 тысяч рублей.

В каких видах страхования встречается франшиза

Полисы с франшизой наиболее популярны в автостраховании, но существуют и во многих других видах страхования. Например, в страховании путешественников. В этом случае вам придется самостоятельно оплатить часть расходов при обращении за медицинской помощью в поездке.

Используется франшиза и в страховании имущества (квартир и домов), но не так часто. Все дело в том, что франшиза при страховании квартир и домов не влияет на стоимость полиса так существенно как в автостраховании.

Плюсы и минусы страховки с франшизой

Преимущества для страхователей

Главное преимущество полиса с франшизой для страхователя – снижение стоимости страховки. Кроме того, для таких полисов сроки оформления сокращенные, документов, которые необходимо предоставить для страховой, как правило, меньше. Это логично: страховая компания по упрощенной системе оформляет страховые полисы, которые накладывают на нее меньше ответственности.

Сокращение сроков оформления и количества документов. Так как страховая компания по полису с франшизой меньше рискует своими финансами, то и оформлять такой полис проще. Часто на это требуется меньше документов, а проверка идёт быстрее.

Преимущества для страховой компании

При страховом случае компания платит меньшую сумму, чем по договору без франшизы, а иногда не платит вовсе.

Недостатки для страхователя

Возмещение при страховом случае меньше, чем по страховке без франшизы. Иногда оно отсутствует полностью.

Недостатки для страховой компании

Страховка с франшизой стоит дешевле, страховая компания получает меньше денег. Это главный минус.

Вывод

Решить для себя нужно ли вам заключать договор страхования с франшизой можно, если думать не о моментальной выгоде. Оцените, насколько высоки ваши риски в страховой период. Наконец, обращайтесь только к проверенным страховщикам. Исчерпывающую информацию вы можете получить у страховых консультантов компаний. Опытный менеджер поможет вам принять окончательное решение о том, какой полис выбрать – с франшизой или без нее. Сайт компании должен содержать подробную информацию о том, как действует полис с франшизой. На сайтах страховщиков полис купить удобно и быстро – вы можете сделать это онлайн, не выходя из дома.

Нужна ли в ОСАГО франшиза?

Летом 2018 года Центробанк России заявил об изменении «Тарифного руководства по ОСАГО». Уже с осени страховые компании будут рассчитывать стоимость полисов по новой методике.

Однако это лишь часть реформы автогражданки, задуманной государством. В дальнейшем этот вид страхования должен значительно измениться, вплоть до того, что автостраховщикам самим разрешат устанавливать цену обязательной автостраховки. На этом фоне возникает вопрос, какие ещё механизмы регулирования убыточности может в перспективе Центробанк передать страховым компаниям.

Как сейчас?

До появления автогражданки на российских дорогах творился настоящий беспредел, особенно вдали от крупных городов, где представители власти не слишком следили за соблюдением законности. В те времена случалось, что в результате автомобильной подставы преступники отбирали у мнимых виновников дорожных аварий деньги, драгоценности и даже недвижимость.

В том числе для борьбы с такими недобросовестными гражданами была введена система ОСАГО, гарантирующая при минимальном платеже за полис покрытие убытков, возникших по вине водителя вследствие дорожно-транспортного происшествия.

Нужно сказать, что не сразу, но волна дорожной преступности пошла на спад, а затем проблема просто перестала существовать.

По сей день на дорогах России много разного рода аферистов, но сегодня они предпочитают заранее договариваться с потенциальными виновниками дорожных аварий, чтобы точно избежать уголовного преследования.

С этой точки зрения необходимость автогражданки кажется безусловной – водители защищены от ситуаций, когда в результате дорожных аварий по их вине серьезно страдает личный бюджет. Правда, в определённых границах:

- максимум четыреста тысяч рублей при причинении вреда имуществу;

- максимум пятьсот тысяч рублей при причинении вреда здоровью или жизни.

При этом в дорожной аварии может пострадать любое количество автомобилей, и владельцам всех этих машин возмещать ущерб будет страховая компания, конечно, при наличии у виновника ДТП действующего полиса ОСАГО. То есть виновник аварии будет платить из своего кармана только при превышении действующих лимитом выплат.

Как франшизу могут применить в ОСАГО?

Если Центробанк России передаст формирование тарифов по автогражданке полностью под контроль страховых компаний, в том числе в части возможности применения франшизы, то за виновников дорожных аварий по-прежнему будут рассчитываться автостраховщики, но часть ущерба горе-водители должны будут оплатить самостоятельно.

Например, страховые компании могут ввести франшизу для отдельных, убыточных категорий клиентов, в частности для таксистов и владельцев мотоциклов.

Размер франшизы всегда соответствует итоговому тарифу – чем она выше, тем меньше плата за страховой полис. При этом страховщики могут пойти по пути, когда небольшая франшиза, скажем, пять тысяч рублей, будет установлена для всех категорий владельцев транспортных средств. В таком случае очевидно, что каждый водитель будет более мотивирован управлять транспортом без дорожных аварий.

Например, водитель легкового автомобиля спровоцировал дорожно-транспортное происшествие, на момент которого его ответственность была застрахована по автогражданке. Страховые компании пострадавших возместят им ущерб, а затем взыщут его со страховщика водителя, который спровоцировал ДТП.

Соответственно, автостраховщик последнего потребует с него пять тысяч рублей в качестве франшизы.

Вообще своеобразный аналог этой системы уже действует в ОСАГО – коэффициент бонус-малус, регулирующий стоимость страховки в зависимости от аварийности конкретного водителя. Однако сравнивать эти два механизма регулирования тарифа нельзя: франшиза – своего рода наказание, Кбм же в зависимости от аварийности водителя может оказаться или поощрением, или наказанием.

Будет ли польза от франшизы в ОСАГО?

Для внимательных и аккуратных водителей введение франшизы точно окажется выгодным, ведь появление этого механизма регулирования тарифов снижает стоимость страховки. А вот для тех, кто часто провоцирует дорожные аварии, франшиза превратится в настоящее финансовое наказание, ведь любое ДТП будет приносить убытки не только страховой компании, но и водителю-виновнику.

Возможно, что введение даже минимальной франшизы по автогражданке существенно сократит общее количество аварий на российских дорогах. Но с появлением франшизы не исключено возвращение на дороги разного рода вымогателей, которые будут провоцировать незначительные ДТП, чтобы получить с мнимого виновника несколько тысяч рублей.

Так или иначе, сегодня введение франшизы в системе ОСАГО выглядит маловероятным. Может быть франшиза и появится в автогражданке, но уж точно не в ближайшие три-четыре года.

Франшиза в рамках ОСАГО

Езда на дорогах – это сложный процесс, который зачастую сопровождается самыми непредвиденными ситуациями. Порой автомобилисту просто не под силу их спрогнозировать и предотвратить, потому что они зависят от третьих лиц, погодных условий и других факторов.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 467-32-77 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Вы, наверняка, слышали слово «франшиза», хоть и не знаете значение данного понятия. Мы расскажем об этом виде выплат по страховке, о том, как ее можно получить, о нужных документах, о выгодах.

Данная информация будет полезной для всех автомобилистов, потому что поможет ориентироваться в вопросах денежного возмещения по страховым случаям.

Что это такое

Статистика показывает, что аварийность на дорогах не уменьшается. Для покрытия ущерба всегда требуются денежные средства, а нужной суммы не у всех найдется сразу.

Обязательный полис ОСАГО позволяет разрешить финансовый вопрос, потому что все водителя обязываются им обзавестись. Это позволяет получить денежную помощь после наступления страхового случая.

Хоть процесс выплат и имеет множество нюансов, но все же есть гарантия того, что ущерб не ляжет на ваши плечи.

Под понятием «франшиза» подразумевают часть выплаты по страховке, от которой автомобилист может добровольно отказаться после аварийного происшествия.

Размер франшизы определяется еще при оформлении страхового полиса. Эту сумму выражают либо конкретным размером в национальной валюте, либо в процентом эквиваленте от всей суммы выплаты по страховому случаю.

Различают два типа франшиз:

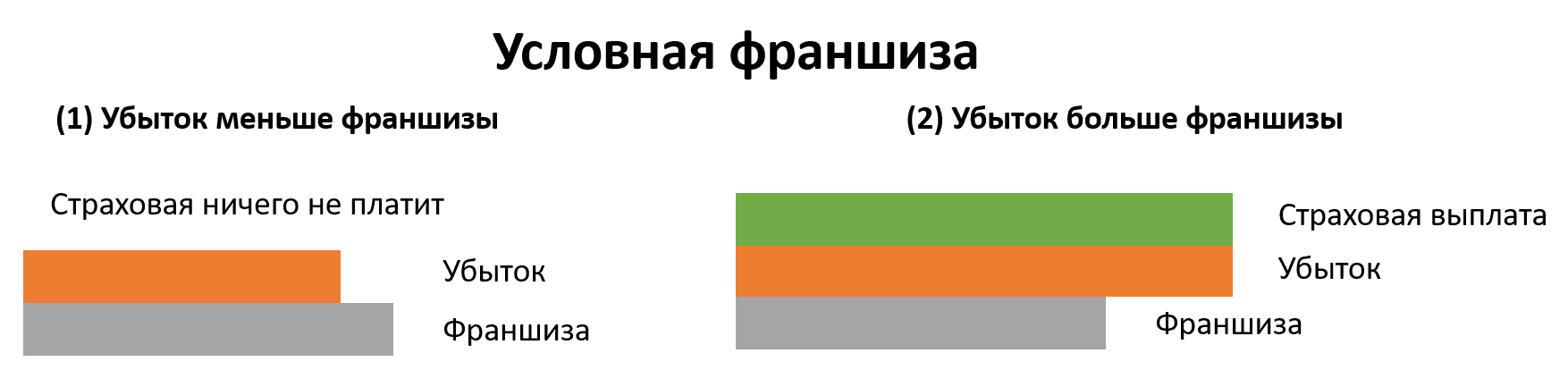

- Условная в автомобильном страховании подразумевает выплаты после наступления аварийного случая, если денежный размер ущерба превышает лимит франшизы. К примеру, размер франшизы по договору составляет 10 тысяч. рублей, а убытки оценили в сумму 8 тысяч рублей, то в таком случае страховая выплата не осуществляется. Но если предусмотрена аналогичная франшиза, а ущерб составляет 20 тысяч рублей, то по полису ОСАГО автомобилисту выплатят полную сумму для покрытия последствий аварии.

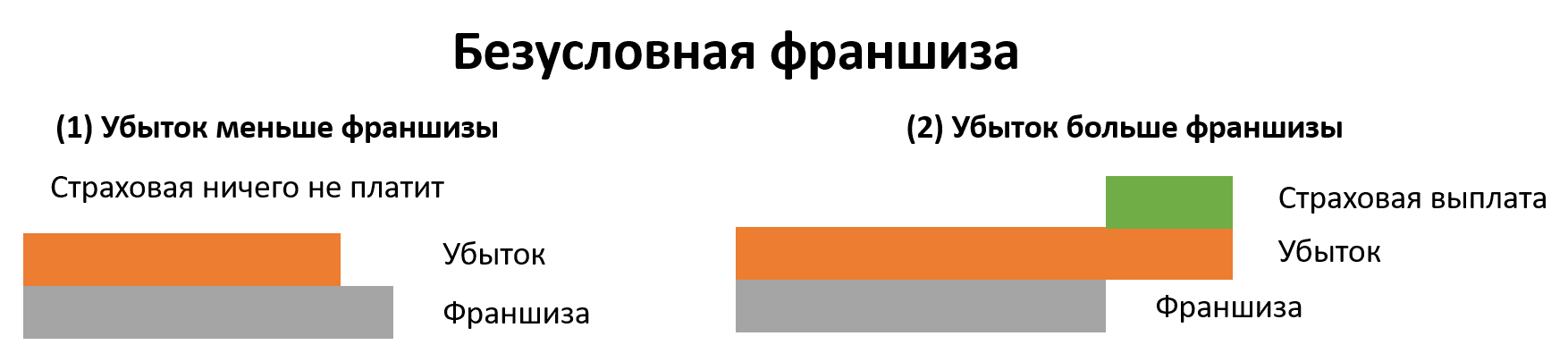

- Под безусловной франшизой подразумевают выплату в размере, которую водитель не получит в любом размере страховой выплаты. Например, если предусмотрели франшизу суммой 7 тысяч рублей, а убытки насчитал эксперт на 12 тысяч рублей, то страховщик выплачивает лишь 5 тысяч рублей.

Среди автомобилистов популярность пользуется первый вид, потому что при непредвиденных обстоятельствах на дороге он считается финансово выгодным. То есть, чем больше размер условной франшизы, тем дешевле будет страховка.

Франшизу рекомендуют оформлять тем, у кого есть большой стаж вождения транспортного средства без аварийных случаев.

Потому что это помогает оплачивать мелкие ущербы автомобиля за свой счет, но при этом существенно экономить на страховом полисе.

Можно ли получить

Воспользоваться франшизой можно в определенных случаях, зная особенный регламент. Поэтому рекомендуем ознакомиться с данной информацией.

Ранее мы писали, что франшиза – это выплата по страховому случаю, которую можно подписать во время оформления полиса ОСАГО. Но получить эту выплату можно не всегда, и от вида франшизы зависит размер выплаты.

Ознакомимся со случаями, которые регламентирует российское законодательство для получения гражданами финансовой компенсации.

Например, владелец страхового полиса попал в аварию по вине другого автомобилиста. Размер франшизы потерпевшего составляет 10 тысяч рублей, поэтому он:

- должен оплатить эти денежные средства страховой компании, после чего сможет получить направление на ремонт своего транспортного средства;

- получает страховую выплату без 10 тысяч рублей по франшизе.

Но, согласно статье 15 Гражданского Кодекса РФ, потерпевший в аварии может требовать возмещение ущерба в полном размере. Также он имеет право получать полную выплату не только по полису ОСАГО, но и КАСКО.

Если же виновник застраховал свою гражданскую ответственность во время ДТП, то жертва аварии может взыскать от СК виновника компенсацию и возмещение половины франшизы от полиса.

Но для этого следует сделать следующее:

- Предоставить свое транспортное средство на осмотра независимыми экспертами как своего страховщика (по полису КАСКО), так виновника (по полису ОСАГО). Но то рассчитано для тех случаев, когда в участников ДТП – разные страховые компании.

- Предоставить две ксерокопии: справки о страховом случае, постановления, протокола, которые следует заверить их органах ГИБДД (одна копия предусмотрена для возмещения ущерба по полису КАСКО, а вторая по ОСАГО).

- Не получать выплату франшизу по полису ОСАГО до того момента, как ваш страховщик не отправит претензию СК виновника происшествия на дороге. Это влияет на сумму возмещения: учитывается или не учитывается износ.

Практика показывает, что первый пункт выполняется далеко не всегда.

Автомобилист четко следует инструкциям своего страховщика, предоставляет свое транспортное средство для экспертизы, оплачивает франшизу и ремонтирует машину на СТО своей страховой компании (или же ему выплачивают компенсацию и ремонтом своего ТС он занимается самостоятельно).

Далее – пострадавший получает стандартные заверенные документы, чтобы обратиться за выплатой франшизы по ОСАГО. Таким образом, осмотр от страховщика водителя-виновника уже не нужен.

Повреждения оцениваются на основании предоставленного пакета документации (справки о страховом случае, экспертного заключения, заказ-наряда и прочего).

Как сделать возврат франшизы по ОСАГО

После наступления страхового случая потерпевшие водители должны знать, как возместить франшизу по ОСАГО, чтобы компенсировать ущерб своего движимого имущества.

Данный процесс состоит из нескольких этапов, в результате чего можно получить выплату франшизы по ОСАГО.

Но, кроме этого, следует учитываться аспекты с расчетом стоимости франшизы и требуемой для ее оформления документации.

Где оформить ОСАГО круглосуточно в СПб, читайте здесь.

Расчет

Для таких подсчетов вам нужно знать три главных аспекта: процентное выражение франшизы, ее вид и размер страховки. Последняя сумма вычисляется при умножении процентного выражения франшизы на размер страхового полиса.

Например, страховой договор предусматривает франшизу 0,05% от размера страховки (в данном случае 1 млн. рублей). Потому, размер франшизы будет составлять 500 рублей.

Это можно изобразить формулой:

X%*S=F,

| Х | процент для франшизы |

| S | размер страховки |

| F | сумма франшизы |

Для каждого вида франшизы (безусловной и условной) есть свои условия. Первый вид – самый распространенный, а выплате страховки всегда вычитается из размера ущерба, то есть по потерпевший никогда не получит полную компенсацию убытков.

Например, если стоимость полиса – 1 млн. рублей, размер франшизы – 0,05%, то при размере ущерба в 3000 рублей, страховщик выплатит 2500 рублей. Но если ущерб будет составлять 400 рублей, то выплату не произведут.

Если же рассматривать этот же случай, но при условной франшизе, то ущерб на сумму 300 рублей не будет компенсироваться. Но убыток размерами в 3 000 рублей, условная франшиза не будет применяться, поэтому выплата предусматривается в размере 3 000 рублей.

Следует учитывать, что для безусловной франшизы размер выплаты будет установлен меньшим, чем для условного аналога.

Документы

Для того, чтобы получить франшизу по полису ОСАГО, следует предоставить пакет документации.

Это предназначено для того, чтобы предоставить страховщикам сведения о страховом случае и об условиях страхования:

- направление на осмотр и ремонтные работы в СТО;

- заключение осмотра транспортного средства;

- чек из СТО;

- счет-фактуру;

- накладную;

- акт и заключения экспертов о происшествии;

- справку 154;

- уведомление о выплате по франшизе;

- извещение о ДТП.

Отметим, что в отдельных случаях страховщик может потребовать дополнительные документы. О их подлинности и наличии следует позаботиться, чтобы увеличить свои шансы для покрытия ущерба после происшествия на дороге.

Порядок

Процедура возмещения франшизы возможна лишь с выполнением нескольких важных аспектов.

Потерпевшему в результате ДТП следует воспользоваться рекомендациями, которые помогут получить финансовую компенсацию:

- Осуществите ремонт транспортного средства по КАСКО.

- Оплатите франшизу.

- Предоставьте своего страховщику чек и заказ-наряд, заявления, чтобы получить возврат франшизы.

Поэтому, страхователю следует собрать всю нужную документацию и придерживаться порядка получения выплаты от страховой компании. Но также следует учитывать вид компенсации, чтобы ранее знать сумму компенсации.

Специалисты рекомендуют ранее взвесить все преимущества условной и безусловной франшизы.

Можно ли сделать возврат по КАСКО через обязательное страхование

Когда потерпевший в случае ДТП обращается в страховую компанию для выплаты франшизы по КАСКО через ОСАГО, то он может столкнуться с несколькими проблемами:

- Страховщик виновника может отказываться предоставлять выплату, ссылаясь на то, что автомобилист не доставил поврежденное транспортное средство для осмотра непосредственно до ремонтных работ ( пункт 45 Правил ОСАГО и пункт 2 статьи 12 закона об ОСАГО РФ регламентируют это). Но статьи 961-964 ГК РФ такие действия страховой компании расценивают как неправомерный. Потому при возврате франшизы КАСКО через ОСАГО обращайтесь к регламенту Гражданского Кодекса.

- СК может не принять предоставленные от автомобилиста документы, аргументируя это тем, что они позволяют сделать оценку ущерба, или что экспертизу проведи не по правилам. Это можно обжаловать досудебной претензией.

Возмещение франшизы по ОСАГО виновника осуществится без проблем, если у них с потерпевшим одна страховая компания.

В таком случае последний страхователь должен сразу написать два заявления: для выплаты полиса КАСКО с вычитыванием франшизы и для компенсации по полису ОСАГО в размере этой списанной франшизы.

Расходы по оплате франшизы в рамках ОСАГО возлагаются на страховую компанию водителя-виновника.

Для потерпевшего важно иметь полис КАСКО или ОСАГО, собрать нужные акты и протоколы, которые могут свидетельствовать о происшествии и его последствиях, после того следует придерживаться порядка процедуры возмещения.

Компенсация страхового случая – это финансовая защита для участников происшествия на дороге. Для этого и существуют страховые компании, поэтому законодательство и регламентирует обязательное оформление таких полисов.

Франшиза к страховке – это отказ от выплаты страховщиком определенной суммы от стоимости полиса, но гарантия тому, что ваш ущерб покроют.

Перед ее оформлением следует ознакомиться с имеющимися видами франшизы – условной и безусловной, чтобы выбрать максимально выгодные условия для своего страхования.

Как оформить ОСАГО без допов, смотрите на странице.

Что такое независимая экспертиза по ОСАГО, узнайте из этой информации.

Видео: Грамотно и кратко о КАСКО, ОСАГО, франшизе

#оденьгахпросто: все о страховых полисах с франшизой

Полис с франшизой — это реальная возможность сэкономить в среднем около 30% стоимости страховки. Но не во всех случаях такая экономия окажется выгодной. Когда стоит разделить убытки со страховщиком?

Франшиза — это часть убытков, которую при наступлении страхового случая возмещает не страховая компания, а страхователь из своего кармана. Какой будет эта часть, оговаривается в договоре страхования: либо это определенный процент от страхового покрытия, либо фиксированная сумма.

Благодаря франшизе значительно сэкономят на страховании, например, автомобилисты. В СК «Согласие» по просьбе Банки.ру рассчитали стоимость полиса каско с франшизой и без нее на новый автомобиль Audi A6 стоимостью 3,5 млн рублей.

За полис без франшизы (страховая компания полностью покрывает убытки в случае ДТП или при наступлении других страховых случаев) владелец автомобиля заплатит 164 940 рублей. А с франшизой — когда часть убытка при наступлении страхового случая будет покрываться не страховой компанией, а самим автовладельцем — полис получится на несколько десятков тысяч рублей дешевле. Например, с динамической франшизой он обойдется в 145 462 рубля, с безусловной в размере 30 тыс. рублей цена составит 98 055 рублей, с безусловной в 50 тыс. рублей — 92 910 рублей.

Франшизы бывают разные

Видов франшиз существует множество: условная и безусловная, льготная и временная, франшиза со второго случая (или динамическая). Наиболее популярны безусловная и динамическая.

Безусловная — это когда страховая компания выплачивает разницу между суммой ущерба и франшизой. «Франшиза выгодна для клиентов тем, что снижает стоимость полиса каско, — говорит директор департамента андеррайтинга и управления продуктами СК «Согласие» Андрей Ковалев. — В нашей компании такая экономия может достигать 40—45% стоимости полиса без франшизы».

В «Ингосстрахе» благодаря франшизе страхователь может уменьшить стоимость полиса до 60% в зависимости от автомобиля и условий страхования. В среднем же экономия получается 15—30%.

Есть у франшизы и другие плюсы — например, экономия времени. В отличие от обычного полиса каско, когда автовладелец должен сообщать страховщику обо всех, даже самых незначительных повреждениях машины, обладатель полиса с франшизой может этого не делать. Он избавлен от необходимости сбора справок из ГИБДД о том, что произошло ДТП, либо получения документа из полиции о противоправных действиях третьего лица, если, например, машину повредили, пока она ждала хозяина у подъезда. Не нужно тратить время на вызов сотрудников правоохранительных органов, осмотр, заполнение документов и доставку их в страховую компанию.

Кроме того, мелкие повреждения не попадают в базу данных страховщиков, что положительно влияет на страховую историю. «Автовладельцы стали более внимательно относиться к своей страховой истории, потому что информация о большом количестве покрашенных деталей обесценивает автомобиль на вторичном рынке даже больше, чем наличие незначительных повреждений лакокрасочного покрытия», — отмечает директор дирекции розничного бизнеса компании «Ингосстрах» Виталий Княгиничев.

Есть свой интерес к франшизе и у страховых компаний, которые сокращают свои расходы на урегулирование мелких страховых случаев. И минимизируют мошенничество: у обладателя каско без франшизы, который обнаружил поцарапанный бампер, велик соблазн добавить повреждений, чтобы страховщик оплатил замену детали, а не покраску. Если у автомобилиста полис с франшизой, то царапины он будет закрашивать за свой счет, а страховщик о них даже не узнает. Зато в случае серьезного ДТП автомобиль восстановит страховщик.

Франшиза виновника

Размер франшизы автовладелец определяет по своему усмотрению, ориентируясь на финансовые возможности (когда у вас каско с франшизой, лучше иметь денежный запас на непредвиденный случай) и исходя из предложений страховщика. Если вы опытный автомобилист и риск серьезного ДТП по вашей вине минимальный, но, как говорится, обстоятельства на дороге бывают разные, можете смело приобретать каско с франшизой виновника. В этом случае у страховщиков действует принцип «не виноват — не плати», то есть франшиза действует, только когда ДТП произошло по вине застрахованного или виновник не установлен. Если вам повредили автомобиль в аварии, виновником которой вы не являетесь, страховщик восстановит машину полностью за свой счет и не возьмет франшизу. А если неизвестные повредили автомобиль, например, во время стоянки, то ремонт также выполнят в полном объеме, правда, уже с учетом вашей франшизы.

Очень удобна для автовладельцев франшиза со второго случая, или динамическая. Суть ее в том, что убытки после первого страхового случая полностью возмещает страховщик, а франшиза будет высчитываться из страховой выплаты со второго случая. Более того, она может увеличиваться при каждом новом обращении страхователя. Виталий Княгиничев говорит, что такие полисы позволяют автомобилистам экономить около 15% от премии по риску «ущерб». Например, страховая премия для VW Golf стоимостью 1,5 млн рублей без франшизы составляет 56 080 рублей. Если включить франшизу со второго случая в размере 11 тыс. рублей, то премия снизится почти на 8 тыс. рублей и составит 48 186 рублей. А если, например, включить франшизу по каждому случаю в размере 30 тыс. рублей, премия снизится до 35 028 рублей, то есть экономия составит более 20 тыс. рублей.

Не только в автостраховании

Наибольшее распространение полисы с франшизой получили именно в автостраховании. Хотя существуют они и в других видах страхования, например в туристическом. Популярность страховых продуктов с франшизой зависит от региона пребывания туриста. «Для некоторых стран франшиза включается во все полисы, хотя ее размер обычно невелик и составляет примерно 50 долларов, — объясняет Виталий Княгиничев. — В целом франшиза при страховании выезжающих за рубеж (ВЗР) используется нечасто, что связано с невысокой стоимостью страховки ВЗР».

Начальник управления андеррайтинга, поддержки продаж и сопровождения договоров в туристической индустрии страховой компании «Согласие» Ирина Носкова рассказывает, что в основном франшиза применяется для направлений массового туризма, например при поездках в Турцию, Таиланд, в рамках сотрудничества с туроператорами. Как правило, речь идет о безусловной франшизе. Стоимость полиса с франшизой ниже стоимости полиса, в котором ее нет. Многие страховщики используют ее для сокращения убыточности по массовым направлениям.

«Наличие франшизы в полисе страхования ВЗР означает самостоятельную оплату части расходов врачу / медицинскому учреждению при обращении за медицинской и иной помощью по договору страхования. Чаще всего размер безусловной франшизы может быть от 20 до 40 y. e.», — говорит она.

Франшиза не применяется при страховании граждан, выезжающих в Шенгенскую зону: таково требование консульств этих стран.

Встретить полисы с франшизой можно и в имущественном страховании, но нечасто. «В классическом страховании жилья физлиц, как правило, предусмотрена возможность применения франшизы, но на практике клиенты очень редко ее используют, — говорит Андрей Ковалев. — Причина в том, что в этом случае франшиза не столь сильно влияет на снижение тарифа, как в автостраховании. А в ипотеке, с учетом требований банков к страховому покрытию, франшиза в типовых договорах не используются вообще».