Действия, если у виновника ДТП поддельный полис ОСАГО

Действия если у виновника ДТП фальшивый полис ОСАГО

Содержание:

- 1. Как получить компенсацию от страховой, если ОСАГО ненастоящий?

- 2. Что делать, если липовый полис не принадлежит страховой компании?

- 3. Что делать, если у виновника ДТП поддельный полис ОСАГО

- 4. Как возместить ущерб, если у виновника ДТП поддельный полис ОСАГО

- 5. Что делать, если виновник отказывается возмещать ущерб?

- 6. Можно ли наказать виновника за поддельный полис ОСАГО?

- 7. Признаки поддельного полиса ОСАГО

Так как мошенники есть практически во всех сферах жизни, то и при встрече с поддельным полисом ОСАГО удивляться не нужно. В этой статье мы рассмотрим ситуацию, когда случилось дорожно-транспортное происшествие, а у виновной стороны не настоящая страховка ОСАГО.

Как получить компенсацию от страховой, если ОСАГО ненастоящий?

Если у виновника аварии на дороге оказался липовый полис ОСАГО, то не нужно отчаиваться, так как даже в этом случае есть возможность получить компенсационную выплату. Тут главную роль играет в какой степени водитель причастен к приобретению такой страховки, и какая она именно. А все дело в том, что Верховный Суд РФ обязал страховые компании возмещать компенсацию даже по ненастоящим полисам. Но реально это только в том случае, если сам бланк документа эмитирован той страховой компанией, которая и вписана в него, но ранее он был кем-то украден и продан автовладельцу мошенником. Но должно быть соблюдено одно условие – сам страховщик не должен был заявлять о пропаже бланка в полицию или другой правоохранительный орган. Только в таком случае потерпевшему будет выплачено страховое возмещение.

Проверить это очень просто. Если полис был найден в базе действующих полисов РСА ( Российского Союза Страховщиков ), то можно смело идти в страховую и требовать деньги на ремонт ТС, а если нет – то придется обращаться в судебный орган.

Что делать, если липовый полис не принадлежит страховой компании?

Если у виновника страховка реально оказалась самой настоящей подделкой, не принадлежащей ни одной страховой, то выход один – попытаться договориться с виновником инцидента и взыскать с него нужную сумму. Расстраиваться не нужно, так как среди автовладельцев много понимающих людей, которые не будут отказываться возмещать ущерб. А просто взять у виновника деньги намного проще, чем запросить их у страхового учреждения.

В первую очередь нужно выяснить, считает ли себя человек виновным. Если он отрицает свою причастность, то придется вызывать ГАИ ГИБДД или даже подавать иск в суд. А если он ни от чего не отказывает и подтверждает, что полис липовый, то можно сразу приступить к разговору. Обычно, если ДТП мелкого размера, то сумма компенсации определяется сторонами сразу и тут же выплачивается.

Если у виновника нет с собой нужной суммы, то можно попросить написать его расписку. В ней он должен:

- Признать свою вину в аварии с указанием даты и времени происшествия, а также перечень участников.

- Вписать данные из паспорта обоих сторон.

- Указать определенную сумму ущерба и принять обязательство ее выплатить.

- Внести дату, до которой он погасит задолженность (здесь можно прописать и рассрочку).

- Поставить дату составления документа и свою подпись.

Некоторые участники аварии договариваются между собой не просто о передаче денег в качестве возмещения, но и согласовывают время ремонта ТС в конкретном сервисном центре. Виновник в этом случае должен оплатить работу уже по факту. Это тоже все нужно указывать в расписке.

Что делать, если у виновника ДТП поддельный полис ОСАГО

Потерпевшей стороне дорожно-транспортного происшествия, чтобы разрешить вопрос о получении возмещения ущерба, рекомендуется следовать следующим рекомендациям:

- Проверьте, на самом ли деле предоставленный полис виновником, эмитирован вписанной в него страховой компанией. Если ответ положительный, но страховщик не соглашается возмещать ущерб, то составьте на него иск в судебный орган с требованием произвести выплату, равную стоимости ремонтных работ пострадавшего транспорта.

- Если у вас на смартфоне или планшете есть интернет, то прямо на месте ДТП проверьте полис на портале РСА по номеру. А если такой возможности нет, то можно позвонить в любое страховое учреждение и оно должно вам помочь получить нужные сведения.

- Если вы обнаружили, что действительно полис ОСАГО липовый, то тогда иск уже нужно направлять самому виновнику ДТП через суд.

- Если за рулем машины в момент аварии сидело лицо, не вписанное в страховку, то все равно обратитесь в страховое учреждение, эмитировавшее полис. При получении отказа обращайтесь за помощью в судебный орган.

В любой ситуации сначала нужно удостовериться, подлинный ли полис ОСАГО. Даже если он окажется липовым, то все равно сначала придите в указанную в нем страховую сразу с заявлением, в котором указано требования о возмещении ущерба. Сделать это нужно обязательно, так как без письменного отказа нельзя подать в суд иск.

По итогу завершения судебного разбирательства судья огласит:

- Сколько нужно выплатить потерпевшему для возмещения убытка.

- Лицо, которое должно совершить эту выплату.

Как возместить ущерб, если у виновника ДТП поддельный полис ОСАГО

Хоть подлинность ОСАГО можно проверить самостоятельно через интернет, лучше сделать это посредством направления письменного запроса в РСА. К тому же это доказательство в дальнейшем потребуется и в суде.

Если РСА в письменном ответе подтвердило, что полис липовый, то для возмещения ущерба начните собирать документацию для судебного органа:

- Само исковое заявление.

- Ксерокопию всех страниц своего паспорта и страхового полиса ОСАГО.

- Заявление от РСА, в котором четко указано, что полис виновника недействительный.

- Бумагу об оплате за липовую страховку (если она есть).

- Свидетельство регистрации и паспорт ТС.

- Водительское удостоверение.

- Справка (протокол) о случившейся аварии.

- Заключения после осмотра поврежденной машины от эксперта с расчетом расходов на ремонт.

- Медицинская справка о полученных в ДТП травмах.

- Доказательство своей непричастности в случившейся аварии.

- Квитанция или чек об оплате госпошлины.

После изучения всех материалов дела суд может присудить возместить потерпевшему ущерб:

- Страховому учреждению.

- Посреднику между страхователем и страховщиком.

- РСА.

- Виновнику инцидента на дороге.

Страховому учреждению придется оплатить сумму страхового ущерба, если один из ее работников своевременно не перевел произведенную клиентом страховую премию или украл бланк и использовал его в своих корыстных целях. После того, как все долги перед пострадавшим будут закрыты, компания может с помощью регрессного иска взыскать затраты с недобросовестного работника.

Что делать, если виновник отказывается возмещать ущерб?

Когда виновник инцидента на дороге отказывается выплачивать деньги на восстановление ТС пострадавшего – это самый худший вариант не только дня него, но и для второй стороны аварии. Если у него не было средств на покупку настоящего полиса, то и возмещать ущерб ему вероятнее всего будет нечем. Потерпевшей стороне в подобной ситуации придется ждать свою компенсацию очень долгий период (если дело дойдет до суда, то это может длиться месяцами), а когда он настанет, может быть и такое, что ввиду отсутствия средств это будет выплата раз месяц в размере 500 руб. Также ей придется раскошелиться на оплату судебных издержек, государственную пошлину, экспертизу и т.д. В дальнейшем конечно виновник должен это все возместить, но когда это случится, неизвестно. Но иногда суд присуждает выплачивать еще моральный ущерб.

Если виновник аварии отказался платить, то сразу подавайте на него иск в суд. Только предупредите его, что в таком случае его затраты могут возрасти в несколько раз. Не исключено, что он передумает и согласится разрешить все прямо на месте ДТП.

Чтобы подать исковое заявление в суд, потерпевшему необходимо собрать к нему еще перечень документов:

- Справка с печатью ГАИ ГИБДД по форме 154 (но она нужна только если авария произошла ранее 20 октября 2017 года).

- Схема ДТП и документ, в котором указано, что в инциденте виноват второй участник.

Когда все собрано, нужно оплатить госпошлину и подать иск по месту регистрации ответчика. Лучше к такому делу привлекать юриста. За его услуги конечно придется заплатить, но если дело будет выиграно, то виновник компенсирует даже эти затраты. Кроме того, некоторые юристы входят в положение потерпевших и не требуют оплату сразу, а только после окончательного выигрыша и зачисления денег от виновника на его счет.

Можно ли наказать виновника за поддельный полис ОСАГО?

К сожалению, в РФ никак нельзя доказать причастность водителя, ставшего виновником инцидента на дороге, к покупке липового ОСАГО, только если он сам это не подтвердит конечно.

Вся загвоздка заключается в том, что водитель мог и не быть в курсе вообще, что у него на руках ненастоящий документ, хоть он и заплатил реальную его стоимость. В подобной ситуации его действительно и обвинить нельзя. Ведь он не обязан проверять полис при покупке. Да и определить это обычному человеку крайне сложно.

Признаки поддельного полиса ОСАГО

Покупая полисы ОСАГО всегда будьте внимательными к деталям, так как случаи мошенничества в этой сфере встречаются очень часто. У вас должно вызвать подозрение следующие моменты:

- В полисе присутствуют исправления.

- У двух лиц совпадают серия и номер полиса.

- Полис страхования, оформленный дважды. Его можно оформить и в другом месте после того, как истечет срок его действия в другом регионе.

- Бланк полиса поддельный и изготовлен мошенниками.

- Полис не был изъят из оборота фирмы после того, как у страховщика отозвали лицензию.

Некоторые водители могут на глаз определить липовые полисы только мельком глянув на бланк. Он настоящий если:

- Блан в длину больше на 9 мм по сравнению с листом А4.

- Лицевая сторона документа содержит узкую сетку из переплетенных колец зеленовато-голубоватого цвета.

- На бланке можно легко рассмотреть водяные знаки и логотип РСА.

- На обратной стороне полиса в правой его части можно просмотреть металлическую полосу в 2 мм.

- Краска на полисе высохшая и не оставляет следов, если к ней прикоснуться.

- Бумага, из которой выполнен полис имеет красные вкрапления.

- Номер полиса содержит 10 цифр и расположен в правой части документа справа. Он должен быть выпуклым.

- В серии полиса есть буквы «ЕЕЕ».

Чтобы предотвратить покупку липового полиса, придерживайтесь следующих советов:

- Не вступайте в разговор со лжеагентами, предлагающими подписать страховой договор по телефону или на улице.

- Если стоимость полиса намного ниже, чем у других компаний, то вероятнее всего он не настоящий.

- Скажите, что хотите позвонить по номеру из полиса в офис компании и посмотрите как поведет себя страховой агент. Если он перестанет навязывать услуги и захочет уйти, то значит он мошенник.

- Чтобы избежать недоразумений, всегда для покупки полиса обращайтесь только в официальные офисы страховщиков, узнав предварительно, действует ли у них на данный момент лицензия.

Недействительный полис ОСАГО

|

Максим Иванов Автор статьи Практикующий юрист с 1990 года |

На рынок автостраховок идет постоянный вброс липовых полисов ОСАГО. Мошенники часто и сами не скрывают: мол, бланк оригинальный, но не учтенный, а потому и цена такая низкая. Хочешь сэкономить – рискуй. От инспектора он отмажет, а если авария – тут уже разбирайся сам.

Когда после ДТП фальшивку обнаружат, страховщик точно откажется оплачивать ремонт машины. Мол, мы такого не продавали, а бланк и вообще поддельный. Или скопированный. Или спрятанный от ревизии. Сути дела это не меняет – денег пострадавшему не дадут, ремонт не сделают. Как восстановить справедливость? Рассказываем, что делать, если у виновника ДТП поддельный полис ОСАГО.

Когда ОСАГО – «липа»?

«Полис ОСАГО стал дорогим удовольствием, поэтому предлагаем купить идентичные бланки Ресо-Гарантия, МАКС, ВСК, Ренессанс. Вы можете заказать любой бланк: пустой, с печатями или заполненный вашими данными», – сеть пестрит подобными объявлениями. И не спроста.

Спрос на фальшивые полисы заставляет этот рынок эволюционировать. Если раньше «липу» рисовали буквально «на коленке» на заднем сидении «девятки», то сейчас качество подделок весьма похвально. Имея даже специальные знания, вы не всегда смогли бы отличить фальшивку от подлинного полиса.

Единственное, что наверняка вам скажет о подделке – это база РСА. Введите серию и номер, и сервис выдает вам информацию о статусе страховки, страховой компании, дате заключения, начале и окончании действия договора. Если данные из полиса и из базы не совпадают или и вовсе отсутствуют, ОСАГО – «липа».

Способов подделки масса – это может быть и действительно фальсификат или, например, полис-«двойник», с теми же серией, номером и припиской страховщика. А может быть, и наоборот – бланк настоящий, действительно поставлен на учет, но используется «агентами» несанкционированно, страховщик о его использовании не уведомлен.

Значения это не имеет: и то, и то «липа», по которой страховая уж точно не будет делать ремонт или выплачивать возмещение. Хотя иногда она делать это все же должна. Рассказываем, как получить компенсацию от страховой, если ОСАГО поддельный.

Когда страховая в ответе

Дело в том, что бланки ОСАГО – это бланки строгой отчетности. Они отгружаются страховщикам, которые впоследствии сами распространяют их между своими агентами, обеспечивают их контроль, и сами же несут ответственность за их несанкционированное использование (п. 7.1 ст. 15 ФЗ № 40 «Об ОСАГО»). Это когда бланк настоящий, но сведения в нем отличаются от сведений в базе.

Если водитель с таким полисом попадет в ДТП, тот факт, что он «липовый» не освобождает страховщика от ответственности . СК обязана осуществить по нему страховое возмещение пострадавшему водителю. Исключение – случаи, когда страховщик заявил о хищении бланка в полицию до наступления факта ДТП. Такой подход находит отражение и в судебной практике (определение ВС РФ № 57-КГ16-17 от 17.01.2017).

Схематически это выглядит так:

Кто возместит ущерб?

Во всех остальных случаях привлечь страховщика не удастся. Действительного полиса у виновника нет, а значит СК ни при чём. Кто оплатит пострадавшему водителю ремонт? А если потребуется лечение?

Ущерб жизни и здоровью можно возместить за счет РСА. Именно она, как профессиональное объединение автостраховщиков, выплачивает компенсации в случае отсутствия у виновного водителя действующей автогражданки (пп. г) п. 1 ст. 18 ФЗ № 40). Порядок, адреса и документы для обращения узнайте на сайте РСА.

Ремонт же будет оплачивать сам виновный водитель. Лица, риск гражданской ответственности которых не застрахован (хотя должен был быть), самостоятельно возмещают причиненный ими вред (ст. 1064 ГК, п. 4 ст. 4 ФЗ № 40).

Предложите ему решить вопрос «миром». Мол, оплати ремонт и «замяли». Идет в отказ? Перед тем, как подавать на виновника ДТП в суд, отправьте ему претензию почтой, его адреса должны быть в протоколе, составленном инспектором или в вашем экземпляре европротокола, если ГИБДД не вызывали. Возможно, «письмо счастья» его вразумит. Игнор и дальше? Что ж, сам виноват.

За возмещением – в суд

В сторону реплики о том, что в судах справедливости нет! Не идите на поводу у виновника и не отказывайтесь от подачи иска. Шансы выиграть у вас гораздо выше, чем может показаться. Подтверждается это и судебной практикой. Например, решения Басманного районного суда г. Москвы № 2-1679/16 и 2-1691/16. Итак, если виновник отказывается возмещать ущерб, действуем!

Шаг 1. Делаем экспертизу

Вам нужно доказать размер ущерба, который планируете взыскивать с виновника – свидетельств соседа по гаражу суду недостаточно. Для этого обращаемся в экспертную организацию и заказываем проведение независимой технической экспертизы. Конечно, можно провести ремонт самостоятельно, и потом в суде ссылаться на стоимость ремонта в чеках и накладных из СТО. Но тогда справедливо встанет вопрос о наличии взаимосвязи между отремонтированными повреждениями и ДТП. Так что лучше уж сделать экспертизу сразу. Ее стоимость можно также взыскать с виновника (п.п. 2, 4 Постановления Пленума ВС РФ № 1 от 21.01.2016).

Шаг 2. Готовим иск

В иске нужно изложить суть случившегося и заявить требование о взыскании с виновника ДТП суммы ущерба, стоимости экспертизы, других судебных расходов. Для подготовки корректного иска, соответствующего особенностям вашей ситуации, закажите его у юристов. Также можете воспользоваться представленным ниже образцом.

Приложите к иску:

- копию претензии, направленной виновнику;

- ПТС, СТС;

- протокол, составленный в ГИБДД;

- копию заключения эксперта;

- документ об уплате госпошлины;

- копии иска и документов по количеству сторон.

Шаг 3. Подаем иск

Иск нужно подать в суд по месту жительства ответчика. Если сумма требований меньше 50 тыс. руб, иск подается мировому судье, если больше – в районный суд. По возможности посещаем заседания или направляем туда своего представителя. В процессе поддерживаем заявленные требования, даем суду объяснения, выполняем иные требования. Если итоговое решение положительно и оно вступило в силу – получаем в канцелярии суда исполнительный лист.

Шаг 4. Взыскиваем ущерб принудительно

Обращаемся с исполнительным листом в подразделение ФССП по месту проживания виновника ДТП. Пишем заявление, прикладываем исполнительный лист и ждем. В ваш адрес придет постановление об открытии исполнительного производства. С этого момента вашим визави займутся приставы. Если он и дальше откажется платить, ему арестуют счета, машину, недвижимость. При необходимости, обратят взыскание на зарплату. В общем, инструментов давления масса. Остается только ждать денег!

Можно ли наказать виновника за поддельный полис ОСАГО?

Вам мало судебного решения и вы жаждите еще больше крови? К сожалению, придется смирится. Наказать водителя за подделку полиса нельзя, разве что кроме случаев, когда он сам признается, что осознанно купил фальшивку или подделал полис. В остальных же случаях, максимум, что ему угрожает – ч. 2 ст. 12.37 КоАП и штраф 800 руб. Но будьте благосклонны, вы и так наказали его основательно!

Без полиса: кто возместит ущерб при ДТП

Какие полисы являются недействительными и поддельными

Полис ОСАГО — это договор между водителем и страховой компанией, по условиям которого страховщик выплачивает возмещение при причинении вреда жизни, здоровью, имуществу, которое возникло при использовании авто. Страховая компания выдает полисы ОСАГО в печатном или электронном виде. Каждому полису присваивается уникальный номер и QR-код.

Полис ОСАГО не нужен для владельцев транспорта, скорость которых не превышает 20 км/ч, не имеющего колес, а также иностранным перевозчикам (если они застрахованы за границей).

К недействительным относятся полисы ОСАГО, которые:

выданы без уникального номера или оформлены не на официальном сайте страховщика;

такой же полис есть у другого водителя, который получил его раньше;

полис оформлен после отзыва или приостановлении действия лицензии страховщика;

выданы на испорченных, утерянных или похищенных у страховщика бланках;

выданы на старых бланках, использование которых не продлено.

Подделывают полисы ОСАГО по-разному: кто-то изменяет дату выдачи и период действия документа, подпись на нем или гербовую печать. Так, в Воронеже автолюбитель переписал ручкой срок страховки, а в Волгограде злоумышленник оформил полис на мототехнику, затем в фотошопе изменил сведения о водителе и авто.

Юрист «Европейской Юридической Службы» Евгений Иванов поясняет, что в такой ситуации необходимо подать заявление в полицию, поскольку в действиях менеджера имеются признаки преступления по ст. 327 УК («Подделка, изготовление или оборот поддельных документов, штампов, печатей или бланков»). В рамках проверки будет установлен виновник, добавляет эксперт: «Затем вы вправе предъявить гражданский иск о взыскании материального и морального вреда к причинителю ущерба».

Как проверить действительность страховки

Автовладельцу необходимо ввести серию и номер полиса ОСАГО на сайте Российского союза автостраховщиков (РСА). Помимо действительности полиса водитель узнает, принадлежит ли документ страховщику и какой договор ОСАГО он заключал. Также можно проверить страховку через QR-код или сравнить по характеристикам подлинного полиса.

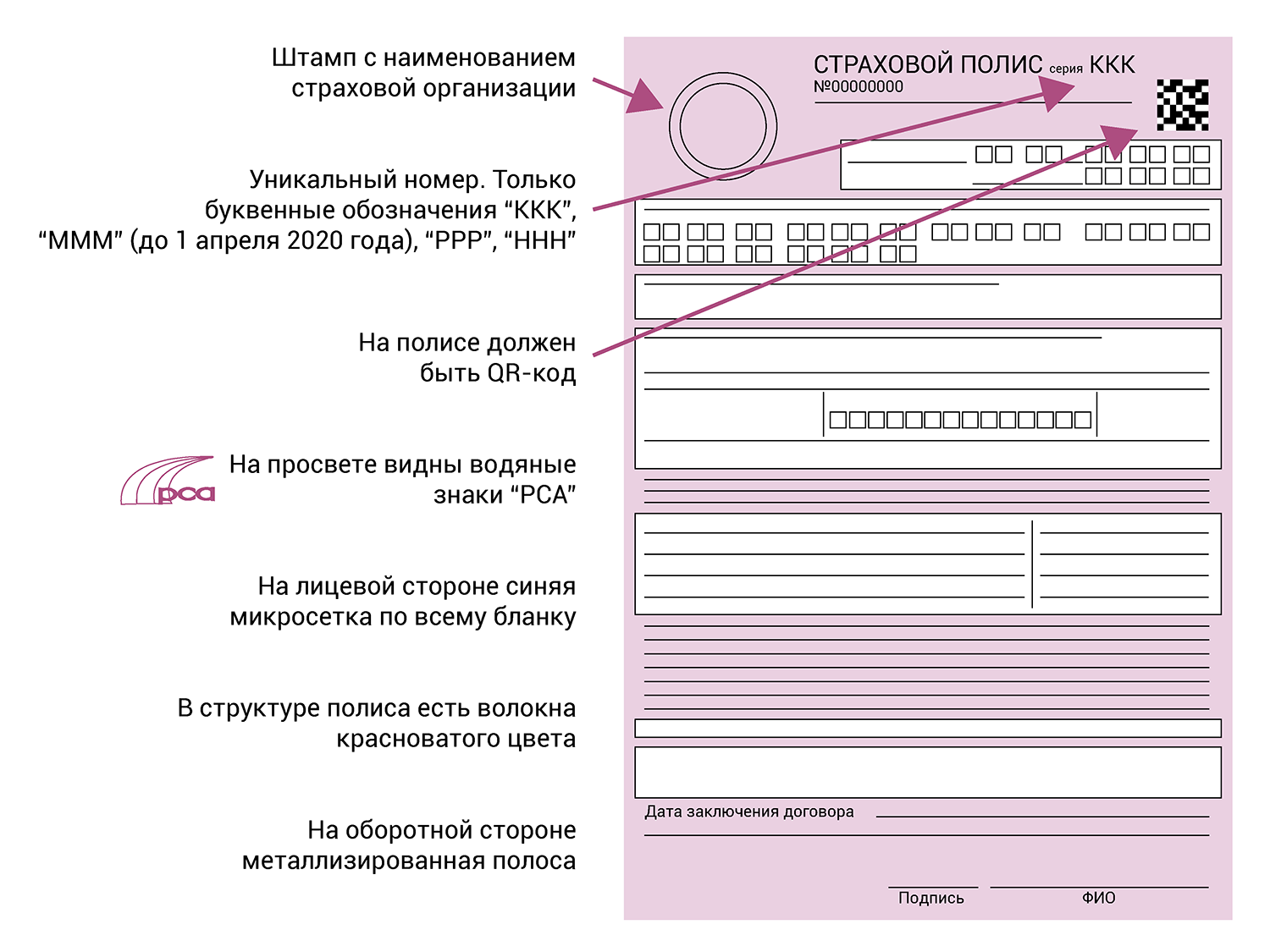

Основные признаки действительного полиса ОСАГО

Какое наказание грозит за недействительный полис

Если водитель ездит с недействующей страховкой, то получит штраф 800 руб. по ч. 2 ст. 12.37 КоАП («Несоблюдение требований об ОСАГО»). Если полис подложный, то автовладельцу грозит уголовная ответственность по ч. 1,5 ст. 327 УК («Подделка, изготовление или оборот поддельных документов, штампов, печатей или бланков»):

за подделку страховки или изготовление подложных бланков для использования или сбыта;

использование заведомо ложного полиса ОСАГО.

Если водитель обнаружил, что полис является фиктивным, то ему необходимо написать заявление в полицию, чтобы изготовителей незаконной продукции нашли и привлекли к уголовной ответственности.

Кто будет выплачивать возмещение при отсутствии страховки, поддельном полисе

Вред здоровью после аварии возмещается Российским союзом автостраховщиков независимо от наличия и действительности полиса ОСАГО.

Виновник даже может быть не установлен или скрыться с места ДТП, а потерпевшие получат компенсацию. Но затем РСА будет взыскивать эти деньги с виновника происшествия.

Если при аварии никто из людей не пострадал, а ущерб был причинен только имуществу, то расходы будет компенсировать виновник. Но если водитель ехал на служебной машине по рабочим делам и попал в ДТП, то придется платить работодателю.

Если при ДТП причинили только вред имуществу, то расходы возместит виновник или его работодатель, если авария произошла, когда сотрудни исполнял трудовые обязанности.

Юрист «Европейской Юридической Службы» Евгений Иванов поясняет, что можно обратиться к виновнику ДТП для возмещения вреда даже в том случае, если автомобиль продан. Денежная сумма от продажи не влияет на размер ущерба, отмечает эксперт: «Если после ДТП вы продали авто без оценки, то в суде доказать убытки будет сложно».

Определяем ущерб, затем договариваемся с виновником

Сначала нужно рассчитать сумму вреда, причиненного автомобилю после ДТП. Это делает независимый эксперт. Он подготовит отчет, в котором укажет сумму ремонта авто. Помимо денег на ремонт автовладелец может взыскать с виновника аварии расходы на проведение экспертизы, эвакуацию машины и ее хранение, доставку пострадавшего в больницу, проезд на общественном транспорте к месту нахождения авто или эксперта.

Потерпевший вправе требовать возмещение реального ущерба, в том числе, утрату товарной стоимости авто.

После оценки потерпевший просит другого участника ДТП заплатить за ремонт добровольно. Для этого он вручает претензию лично или направляет её по почте. Когда виновник согласен возместить ущерб, стороны заключают соглашение, в котором определяют размер выплат и порядок их перечисления. Если отказывается, то автовладелец может обратиться в суд.

Подаем иск в суд

Потерпевший вправе требовать выплаты ущерба имуществу с виновника через суд в течение трех лет с момента, когда узнал о своем нарушенном праве. Иск о возмещении вреда здоровью не ограничивают по времени. Но компенсация будет взыскана только в счет расходов за последние три года.

Иск подается в суд по месту жительства виновника ДТП. Заявление о возмещении вреда здоровью может быть подано по месту жительства потерпевшего или причинении ему вреда. Если сумма ущерба не превышает 50 000 руб., то дело рассмотрит мировой судья, в остальных случаях — районный суд.

В исковом заявлении необходимо описать обстоятельства ДТП, повреждения автомобиля, в какой части ущерб не был возмещен, сведения о попытке разрешить спор до суда, требование о возмещении ущерба с его размером. Также истцу следует обратить внимание на отсутствие страховки у виновника или наличие недействительного/подложного полиса.

Кроме этого, к иску следует приложить:

схему ДТП, объяснения очевидцев, протокол об административном правонарушении по водителю без страховки и др.;

документы на автомобиль (свидетельство о госрегистрации, паспорт транспортного средства);

отчет эксперта об оценке ущерба;

досудебное соглашение, претензию или иные документы, подтверждающие, что истец пытался урегулировать спор до суда;

квитанцию об оплате госпошлины;

уведомление о вручении копии иска с приложением другим участникам процесса (ответчику, третьим лицам).

Судебное разбирательство длится, как правило, два месяца. Решение суда вступит в силу через месяц, если его никто не обжалует. В противном случае решение вступит в силу незамедлительно после рассмотрения жалобы вышестоящим судом.

Юрист «Европейской Юридической Службы» Евгений Иванов говорит, что следует обжаловать решение суда в апелляционной инстанции, ссылаясь на то, что выплаченные суммы не являются неосновательным обогащением. Эксперт утверждает: «Страховая компания перед возмещением признала аварию страховым случаем, проверила и подтвердила факт заключения между виновником ДТП и страховщиком договора ОСАГО, действовавшего на дату ДТП, поэтому она не может требовать возврата выплат как неосновательного обогащения».

Обращаемся к судебным приставам

После вступления решения суда в законную силу водителю нужно получить исполнительный лист в суде и направить его приставу. Тот возбудит исполнительное производство. В ходе исполнения пристав может наложить арест на имущество или денежные средства должника, взыскать деньги с банковских карт или других источников дохода и даже запретить выезд виновнику за границу.

Если приставу не удастся взыскать деньги, то он окончит исполнительное производство. Только через 6 месяцев после такого решения автовладелец сможет возобновить исполнение.

*Вопросы найдены на автомобильных форумах и сайтах.

Новая ловушка с ОСАГО для честных водителей. В ГИБДД разводят руками

Водители стали жаловаться на случаи оформления ДТП с водителями с поддельными полисами ОСАГО: даже инспекторы ГИБДД не могут определить достоверность документа. Проблема вскрывается только после обращения в страховую компанию. К тому времени, зачастую, виновника уже не найти. О такой ситуации Autonews.ru рассказал автомобилист Михаил Сергеев*. В его Nissan Teana на МКАД врезался водитель на Hyundai Solaris. Приехавшие сотрудники ГИБДД, как рассказал водитель, проверили регистрационные данные автомобиля и полис ОСАГО. Никаких проблем не обнаружилось, как и информации о том, что машина может работать в такси.

Аварию оформили и потерпевший обратился за выплатой в страховую компанию. Предварительный размер ущерба составил около 300 тыс. рулей. Только в страховой компании обнаружилось, что полис ненастоящий, а регистрация автомобиля аннулирована. Поскольку ДТП оформляли при помощи инспекторов ГИБДД, Сергеев после ДТП не потребовал у виновника данных паспорта и информацию о прописке и найти этого водителя оказалось невозможно. В итоге пришлось с помощью связей в ГИБДД самому найти собственника — им оказалось частное лицо. К нему автомобилист и планирует через суд предъявить требования о возмещении ущерба.

О том, что у сотрудников ГИБДД не всегда получается оперативно проверить полисы ОСАГО Autonews.ru рассказали сами инспекторы. Один из собеседников Autonews.ru, служащий в ГИБДД поделился собственным примером, когда в патрульный автомобиль врезалась машина такси и приехавшие инспекторы оформили аварию. При обращении в страховую за компенсацией также выяснилось, что полис был поддельный.

Позиция ГИБДД и РСА: как проверить полис и что делать с виновником

Водитель-участник ДТП обязан сообщить другим участникам аварии сведения о своем полисе ОСАГО, объяснили Autonews.ru в ГИБДД в ответ на запрос. Там уточнили, что подлинность полисов ОСАГО водители могут проверить самостоятельно на сайте Российского союза автостраховщиков (РСА) или с помощью мобильного приложения «ДТП. Европротокол». Проверка полисов ОСАГО, выданных с 1 января 2018 года возможна и с использованием QR-кода, содержащегося в полисе.

«При возникновении сомнений и разногласий между участниками ДТП на место происшествия необходимо вызывать сотрудников Госавтоинспекции. В таком случае оформление документов о ДТП проводится с их участием. Сотрудники ГИБДД имеют техническую возможность осуществления проверки подлинности полисов ОСАГО через информационные банки данных МВД России», — объяснили в ведомстве.

Как уточнили в МВД России личные данные водителя-участника ДТП на месте можно установить по документам, удостоверяющим его личность, право управления и владения транспортным средством. При этом, даже если обнаружится, что у водителя поддельный полис ОСАГО и есть риск, что водитель будет избегать ответственности по ремонту разбитого по его вине автомобиля, задерживать его на месте ДТП нет никаких оснований.

«Согласно ч. 2 ст. 12.37 КоАП неисполнение владельцем транспортного средства установленной законом обязанности по страхованию автогражданской ответственности наказывается административным штрафом 500-800 рублей. При этом административное задержание таких водителей законодательством не предусмотрено», — объяснили в МВД России.

В свою очередь в РСА косвенно подтвердили: если водитель хочет быть уверен в достоверности полиса ОСАГО у второго участника ДТП, проверить это лучше самостоятельно и сразу на месте.

«Лучшим способом защиты для добросовестного водителя будет скаченное в смартфон приложение «Помощник ОСАГО», где проверка полиса ОСАГО участников ДТП происходит в автоматическом режиме, — рассказали Autonews.ru в РСА. — Если на место ДТП прибыли сотрудники ГИБДД и у них нет приложения для проверки полиса ОСАГО по базе РСА, мы рекомендуем водителям самостоятельно заходить на сайт РСА для проверки полиса. Это возможность отрыта каждому. Можно это сделать непосредственно на месте ДТП».

В РСА пояснили: в том случае если у виновника ДТП есть актуальный полис ОСАГО на машину, которая побывала в ДТП, но конкретный водитель в полис не вписан, либо в полисе указан иной период страхования, то страховая компания виновника выплатит пострадавшему. В дальнейшем виновнику ДТП выставят регресс. Однако в ситуации, когда у виновника ДТП полис ОСАГО полностью отсутствует, то и нет ответственной страховой компании, которая должна была бы возместить убыток.

«В этой ситуации мы рекомендуем пострадавшему вызвать на место ДТП сотрудников ГИБДД, в исключительных случаях сфотографировать все документы виновника: гражданский паспорт, водительское удостоверение, СТС, привлечь свидетелей и записать их координаты», — назвали в РСА один из способов не дать виновнику ДТП уйти от ответственности.

При этом в РСА добавили, что сотрудники ГИБДД должны проверить документы как на автомобиль, так и документы водителя.

Как действовать, если у водителя нет ОСАГО

Представители страховых компаний заявили, что приведенных автомобилистами ситуаций, когда инспектор ГИБДД не видит полис, на самом деле случаться не должно. Например, так считает руководитель управления андеррайтинга обязательных видов «АльфаСтрахование» Денис Макаров.

«Теоретически, таких ситуаций не может быть. Клиент показывает распечатку электронного полиса, который всегда приходит на почту, — рассказал Макаров Autonews.ru. — Если сотрудник ГИБДД не может проверить эту информацию, например, у него нет технической возможности посмотреть данные в базе, то в отношении автомобилиста действует презумпция невиновности. Если же сотрудник ГИБДД смотрит в базу и не видит данных, то нужно настаивать на группе разбора, и там уже просить перепроверить данные в системе».

Если после аварии водители стали оформлять ДТП сами при помощи Европротокола и вскрылся обман, на место происшествия страховщики советуют обязательно вызвать сотрудников ГИБДД. «Помимо нарушения ПДД, повлекшего ДТП, виновник совершил еще одно нарушение — не выполнил обязанность по страхованию своей ответственности, — предупредил Макаров. — Кроме того, в случае отсутствия ОСАГО — это единственный способ доказать факт ДТП».

Однако в таких страховая компания никак не может помочь потерпевшему. РСА выплачивает компенсацию потерпевшим только в случае причинения вреда жизни или здоровья.

Юрист: даже база РСА не гарантирует защиты

Виновники ДТП могут предъявлять действующие полисы ОСАГО, но оформленные на другие автомобили и проверить это по базе РСА не так просто, предупредил юрист Дмитрий Дугин. «Я сам попадал в такую ситуацию. Захожу в базу РСА, полис на задевшую меня машину такси бьется, но были сомнения. И только когда я капнул глубже, оказалось, что он оформлен на другой автомобиль. Получается, что у ГИБДД нет расширенной возможности максимально глубоко проверять полисы», — рассказал Autnews.ru Дугин.

Юрист признает, что на месте у водителя не так много возможностей получить все данные о виновнике ДТП, который ездил без страховки. Теоретически тот может даже отказываться показывать паспорт, а место регистрации может оказаться временным. Поэтому автомобилистам нужно приложить максимум усилий, чтобы собрать данные о виновнике, а также проверить, является ли он одновременно и собственником машины. Если нет — то требования о компенсации получится предъявить еще и непосредственному владельцу автомобиля.

«Сотрудник ГИБДД не обязан помогать потерпевшему в сборе личных данных виновника и предоставлять ему паспорт или водительские права, — объяснил Дугин. — Тут многое будет зависеть от инспектора. И важно понимать, если виновник покажет паспорт, он может быть фиктивно быть зарегистрирован где-то в условном скворечнике. Если же найдется собственник, то судиться придется по месту его регистрации, в каком-нибудь далеком регионе».

Порядок действий, если у виновника ДТП выявлен поддельный страховой полис ОСАГО

Авария – это неприятности всегда, но еще больше проблем, если у виновника серьезного ДТП поддельный полис ОСАГО. Причем такие ситуации случаются часто, по статистике, 10% от всех полисов, имеющихся на руках водителей, поддельные. Причем многие отечественные водители готовы покупать заведомо дешевый полис, для того чтобы сэкономить, а среди таких много фальшивок.

Узнаем фальшивку

Для того, чтобы вовремя затребовать возмещения с виновника аварии, важно узнать тот самый фальшивый полис. А с учетом того, что число подделок увеличивается ежегодно, это стоит знать всем людям, которые, даже время от времени, садятся за руль. Чаще всего подделками являются:

Для того, чтобы вовремя затребовать возмещения с виновника аварии, важно узнать тот самый фальшивый полис. А с учетом того, что число подделок увеличивается ежегодно, это стоит знать всем людям, которые, даже время от времени, садятся за руль. Чаще всего подделками являются:

- Полисы, в которые внесены изменения по срокам действия.

- Двойник, который вписан в нескольких экземплярах для двух и более транспортных средств.

- Полисы переоформленные. То есть его срок действия уже закончился, и страховку переоформили заново, но, например, в другом регионе.

- Страховка на фальшивом бланке. Сам номер в страховке настоящий, а вот его бланк поддельный.

- Полис СК, которая уже вышла из страхового бизнеса, то есть закрылась. Такое случается, если при ликвидации компании ее бланки не были изъяты.

Явно рассмотреть фальшивку получится только в первом случае или как минимум усомниться в действительности полиса с исправлениями. Что касается остальных вариантов, то они будут иметь все необходимые реквизиты, даже проверку РСА могут пройти. Неприятности начнутся только после аварии, когда потребуется возмещение по страховке.

Определение подлинности

У страховщиков под рукой есть база страховых полисов, но в участников ДТП доступна к ним нет, поэтому можно по другим чертам определять, не подделка ли перед вами. Некоторые знаки отличия настоящих полисов:

- Настоящий бланк будет по размерам несколько больше стандартного листа А4, разница по длине в пределах 1 см. Для того чтобы проверить этот простой параметр, можно возить с собой обычный листок бумаги упомянутого формата.

- На лицевой части настоящего бланка всегда будет тонкая сетка, оттенок ее голубовато-зеленый. Важно, чтобы сетка была по всей площади бланка, его лицевой части. Внешне она будет выглядеть, как сплетенные кольцеобразные микросекции. Если у бланка просто пересеченные линии, то, вероятно, что это качественная подделка.

- Поднося к свету бумагу, можно рассмотреть водяные знаки, как на банкнотах, обязательно должен быть стандартный логотип – РСА.

- На обратной стороне стоит проверить наличие металлической полоски на правой части листа. Ее ширина всего 2 мм, но заметить этот знак отличия сложно.

- В структуре бумаги должны присутствовать красные ворсинки, которые явно заметны.

- Номер полиса при прощупывании выпуклый, его место расположения – правый угол, вверху. Цифр в номере четко 10.

- В полисе обязательно должно быть буквенное обозначение ЕЕЕ, встретив в 2021 году серию ССС, можно уверенно заявлять, что это подделка.

Тест на подлинность также можно провести с самой бумагой бланка – следует потереть ее – на пальце не должны остаться следы краски.

Что делать пострадавшему

Конечно, если у виновника ДТП поддельный полис ОСАГО, возникает вопрос, выплатит ли компенсацию страховая компания. Дело ведь касается не просрочки или отсутствия разрешения на управление этим ТС, а именно подделки документов, что является мошенничеством. За такие действия предусмотрена криминальная ответственность.

Конечно, если у виновника ДТП поддельный полис ОСАГО, возникает вопрос, выплатит ли компенсацию страховая компания. Дело ведь касается не просрочки или отсутствия разрешения на управление этим ТС, а именно подделки документов, что является мошенничеством. За такие действия предусмотрена криминальная ответственность.

На месте аварии можно осуществить такие действия:

- Убедиться, есть ли в указанной в ОСАГО страховой компании данный номер полиса. Если это так, то можно смело подавать в суд на недобросовестную компанию.

- Проверить номер полиса на сайте РСА, если есть доступ к интернету. Если такового нет, то можно позвонить в любую страховую, они обязательно проверят номер по базе.

- Даже если документ поддельный, то в судовом порядке удастся взыскать возмещение непосредственно с виновника аварии. Обращаться в суд также придется, если указанная в полисе компания не отображается на сайте РСА или имеются любые расхождения в данных.

Бывают также ситуации, когда с ОСАГО все нормально, он действительный, но лицо, которое виновно в ДТП, не вписано в страховку как таковое, которое может управлять данным ТС. В таком случае следует обратиться непосредственно в СК, если последует отказ, а в большинстве случаев происходит именно так, то стоит подавать иск в суд. Основные цели, которые могут быть достигнуты:

- Определение величины суммы возмещения после аварии.

- Уточнение лиц, которые обязаны за это отвечать.

- Сроки исполнения судебного решения относительно выплат пострадавшему.

Порядок действий

Если имеется подозрение, что полис поддельный, нужно проделать такие действия, причем как можно быстрее:

- Обратиться в РСА с заявлением о подлинности полиса виновника.

- Если фальшивка подтвердилась, то следует обратиться к виновнику с досудебными требованиями по возмещению.

- В тех случаях, когда полюбовно уладить проблему не удалось, необходима подача судового иска, к нему обязательно нужно приложить ответ РСА.

- С поддельной страховкой виновника также стоит обратиться в органы полиции.

Стоит заметить, что в отдельных случаях по фальшивке выплаты все же можно получить. Яркий пример – это полис- двойник. Так как на документе будут все официальные реквизиты СК, отвертеться от него фирме не удастся, даже если на первых порах представители будут отрицать такую возможность.

Самые большие сложности возникают именно у пострадавшей стороны. Ведь если виновник не знал о фальшивости полиса, с него временами и взять то нечего, так как человек просто не имеет финансовой возможности возместить ущерб. В итоге пострадавшему придется ремонт своей машины оплачивать самостоятельно.

Пакет документов для обращений в суд

Для того чтобы рассмотрение прошло быстрее, нужно подать:

- Иск на взыскание с виновника компенсации.

- Копию гражданского паспорта пострадавшего.

- Собственный полис ОСАГО.

- Заключение о подделке от РСА.

- ПТС собственной машины.

- Протокол ГИБДД, извещение о ДТП.

- Заключение относительно повреждений ТС.

- Медицинское освидетельствование, если были травмы.

- Сведения очевидцев в письменной форме.

- Квитанцию оплаты госпошлины за судовой процесс.

Что грозит водителю с фальшивым полисом

Иногда водители вполне осознанно идут на покупку фальшивого полиса, так как это дешевле и, по их мнению, выгодно. Но иногда таким грешат и СК, особенно новые, ведь им нужно хотя бы как-то привлечь клиентов. При выявлении у себя фальшивого документа по представленным выше признакам, стоит как можно быстрее его заменить. Причем поддельный документ, с подтверждающими его оплату чеками, отнести в полицию для заведения уголовного дела.

Иногда водители вполне осознанно идут на покупку фальшивого полиса, так как это дешевле и, по их мнению, выгодно. Но иногда таким грешат и СК, особенно новые, ведь им нужно хотя бы как-то привлечь клиентов. При выявлении у себя фальшивого документа по представленным выше признакам, стоит как можно быстрее его заменить. Причем поддельный документ, с подтверждающими его оплату чеками, отнести в полицию для заведения уголовного дела.

Важно! Фальшивый полис у водителя – это то же самое, что и его отсутствие. То есть оплачивать ущерб пострадавшему и ремонт своей же машины придется самостоятельно.

Более того, если будет доказано, что водитель знал о подделке, ему грозит:

- Лишение прав.

- Административная и криминальная ответственность.

- Штрафы за подделку документов.

Если каким-то образом страховая все же выплатит страховку, то стоит в ближайшее время ждать от неё регресса, то есть требование возмещения всех понесенных ею затрат.

Вывод

Фальшивые страховки ОСАГО все чаще всплывают при ДТП, поэтому нужно предельно внимательно изучать свой собственный страховой полис, ведь, вероятно, что и он может быть фальшивкой.